Александр Евгеньевич Молотников

Правовое регулирование рынка ценных бумаг. Учебное пособие

Представляется возможным вслед за А. В. Габовым выделить следующие блоки общественных отношений, возникающих на рынке ценных бумаг:

1) в связи с созданием ценной бумаги как объекта гражданских прав (эмиссия ценных бумаг и иные формы возникновения ценных бумаг) и с их присвоением эмитентом;

2) в связи с обращением ценных бумаг;

3) в процессе осуществления субъектами учетной системы своих функций по учету прав владельцев ценных бумаг (требующих такого учета[24]);

4) в процессе осуществления инвестиционной деятельности;

5) вследствие осуществления субъективных гражданских прав, закрепленных ценной бумагой;

6) в процессе осуществления профессиональных и иных тесно с ними связанных видов деятельности на рынке ценных бумаг;

7) в процессе государственного регулирования рынка ценных бумаг[25].

На рынке ценных бумаг существует несколько групп участников: эмитенты (прежде всего корпорации), инвесторы, посредники и иные организации, обеспечивающие функционирование инфраструктуры рынка, саморегулируемые организации, органы государства. Каждый из участников выполняет определенную функцию на рынке и имеет соответствующие особенности. Право регулирует возникающие на рынке отношения, деятельность по достижению целей, стоящих перед участниками, определяет правовой статус каждого из них.

Между всеми участниками рынка ценных бумаг существует тесная взаимосвязь, каждый из них занимает свое место в общей системе отношений. Так, эмитент и инвестор формируют спрос и предложение на рынке, деятельность посредников – профессиональных участников рынка – направлена на повышение эффективности рыночных отношений, достижение целей, а государственные органы призваны контролировать и обеспечивать интересы всех участников рынка.

Исходя из вышеизложенного, можно сформулировать следующее определение рынка ценных бумаг:

Рынок ценных бумаг – это система взаимоотношений по поводу ценных бумаг и иных финансовых инструментов, возникающая между эмитентами, инвесторами, профессиональными участниками и иными лицами, функционирование которой обеспечивается регулирующим воздействием государства, а также основывается на принципах саморегулирования.

Необходимо особо подчеркнуть, что в рамках курса правового регулирования рынка ценных бумаг основное внимание должно быть уделено предпринимательской деятельности субъектов рынка ценных бумаг. Исследование же предметов (объектов) рынка ценных бумаг, бесспорно, является важной задачей, в том числе и права, однако необходимо учитывать, что ценные бумаги являются объектами гражданского права, и их изучение – предмет курса гражданского права.

1.2. Функции и виды рынка ценных бумаг

Фондовый рынок – это всего лишь зеркало, которое <…> с некоторой задержкой отображает лежащую в основе экономическую ситуацию. Причины и следствия, которыми связана экономика и фондовый рынок, никогда не меняются.

John Kenneth Galbraith «The Great Crash 1929» 1954

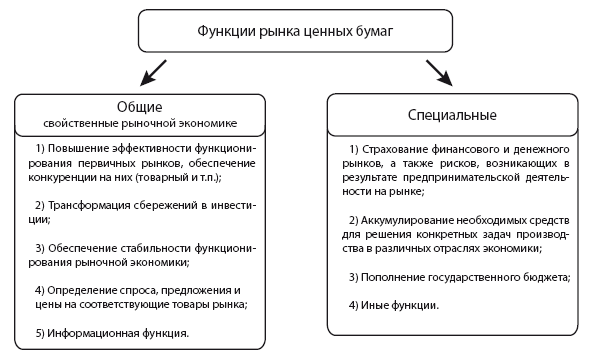

Для того чтобы изучить различные особенности рынка ценных бумаг целесообразно рассмотреть его отдельные функции и виды. Сам по себе рынок ценных бумаг обладает функциями, свойственными в целом рыночной экономике.

1. Общие функции:

– повышение эффективности функционирования первичных рынков, обеспечение конкуренции на них (товарный и т. п.)[26];

– трансформация сбережений в инвестиции;

– обеспечение стабильности функционирования рыночной экономики;

– определение спроса, предложения и цены на соответствующие товары рынка;

– информационная функция[27].

2. Специальные функции:

– страхование финансового и денежного рынков, а также рисков, возникающих в результате предпринимательской деятельности на рынке;

– аккумулирование необходимых средств для решения конкретных задач производства в различных отраслях экономики;

– пополнение государственного бюджета и др.[28]

Таким образом, рынок ценных бумаг, выполняя вышеназванные функции, оказывает воздействие как на сферы экономической деятельности, так и на ее участников.

Далее подробнее стоит рассмотреть виды рынка ценных бумаг. Рынок ценных бумаг состоит из отдельных, хотя и взаимосвязанных элементов – видов, которые, в свою очередь, выделяются на основе тех или иных классификационных признаков:

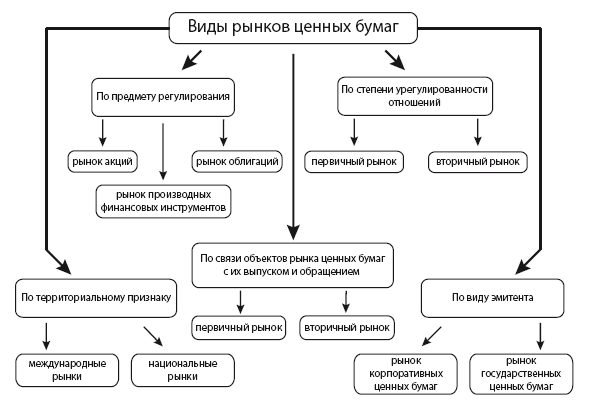

1. В зависимости от финансовых инструментов, являющихся предметом отношений между участниками рынка ценных бумаг, выделяют:

– рынок акций;

– рынок облигаций, в том числе государственных;

– рынок производных финансовых инструментов.

Каждый из указанных выше рынков имеет свои особенности, связанные с сущностью объектов, обращающихся на них. Например, рынок акций более подвержен колебаниям в сравнении с рынком облигаций. Помимо прочего, это связано с большим количеством факторов, влияющих на стоимость акций, а также невозможностью вернуть денежные средства, вложенные в ценные бумаги, другими способами, кроме их продажи другому инвестору[29]. Вместе с акциями инвесторы приобретают и право на управление обществом, что не может не сказаться на их поведении на рынке. Более того, рынок акций, характеризующийся активным участием, как рынок капитала достаточно тесно связан с особенностями управления акционерными обществами.

На курсовую стоимость акций оказывают влияние проходящие корпоративные мероприятия. В преддверии общих собраний акционеров в организациях, акции которых обращаются на фондовой бирже, могут наблюдаться плановые скупки ценных бумаг в целях временного увеличения пакетов акций, принадлежащих действующим акционерам, и, следовательно, оказания влияния на принимаемые решения. После проведения собраний приобретенные акции, как правило, продаются. Например, в преддверии переизбрания совета директоров ОАО ГМК «Норильский никель» активизировалась скупка депозитарных расписок компании (ADR). За неделю неизвестный инвестор приобрел расписки в объеме 2 % от уставного капитала ГМК почти на $1 млрд[30]! Рынок облигаций менее подвержен резким колебаниям курсовой стоимости, что, конечно же, определяется долговой природой обращающихся на нем ценных бумаг.

Производные финансовые инструменты, несмотря на их востребованность рынком, вплоть до конца 2009 года имели слабое нормативное основание. Ситуация изменилась лишь с внесением изменений в целый ряд правовых актов: от Налогового кодекса до Закона «О рынке ценных бумаг»[31].

2. По связи объектов рынка ценных бумаг с их выпуском и обращением выделяют:

– первичный рынок – это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов;

– вторичный рынок – это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги.

Казалось бы, эмитент должен быть заинтересован судьбой выпускаемых им ценных бумаг лишь на первичном рынке. Ведь только здесь он привлекает средства для своего развития. Однако на практике игнорирование вторичного рынка может негативно отразиться на стоимости ценных бумаг эмитента. В специальной литературе отмечается, что роль и значение вторичного рынка для эмитента вызвано двумя основными факторами[32]:

1) здесь устанавливаются стоимостные параметры ценных бумаг эмитентов: при росте цен последующие выпуски ценных бумаг эмитент будет размещать по более высоким ценам;

2) инвесторы будут приобретать ценные бумаги у эмитента в процессе размещения, если у них есть уверенность в том, что впоследствии они смогут продать эти ценные бумаги на вторичном рынке.

Как правило, ни стоимость ценных бумаг, ни условия совершаемых с ними сделок не отличаются в зависимости от рынка. Однако из этого правила также есть исключения. Например, в конце 1992 – начале 1993 года сформировался обширный вторичный рынок государственных приватизационных чеков. Ваучеры, покупаемые за наличные, перепродавались партиями за безналичный расчет по более высокой цене оптовым покупателям с рентабельностью до 50 % на каждом чеке[33].

3. По степени урегулированности отношений можно выделить:

– организованный рынок ценных бумаг, в рамках которого существуют биржевой рынок и рынок, функционирующий на площадках организаторов торговли – профессиональных участников;

– неорганизованный рынок ценных бумаг, участниками которого могут быть даже физические лица.

Первоначально организованный рынок ценных бумаг располагался в пределах биржи. У нее могло быть специальное назначение – осуществлять торговлю исключительно ценными бумагами, например, Фондовая биржа в Лондоне[34]. В ряде случаев торговля ценными бумагами осуществлялась в рамках обычной товарной биржи, например, в 1900 году на Санкт-петербургской бирже был создан фондовый отдел[35]. Как отмечает Б. Т. Кузнецов, возникновению внебиржевого рынка способствовали высокие комиссионные платежи, жесткие ограничения допуска на биржи ценных бумаг, монопольное положение членов биржи и т. д.[36] Кроме того, с развитием технологий стало значительно проще формировать организованные площадки, на которых проводится торговля ценными бумагами. Наиболее интенсивно это стало осуществляться в связи с появлением компьютерной техники и сети Интернет.

В США наряду с Нью-Йоркской фондовой биржей (NYSE) с февраля 1971 года существовал организатор торговли, получивший название «Автоматизированные котировки Национальной ассоциации дилеров ценных бумаг» (NASDAQ). До падения фондового рынка в октябре 1987 года торги осуществлялись на этой площадке исключительно по телефону. Но после этих событий, произошедших из-за того, что сложно было дозвониться до участников торгов, постепенно получает распространение метод электронной торговли[37]. Кстати, в 2006 году NASDAQ Stock Market был зарегистрирован в качестве Национальной фондовой биржи США[38]. Это обстоятельство еще раз подтвердило появившуюся тенденцию сближения бирж и иных организаторов торговли на рынке ценных бумаг.

Подобные тенденции присутствуют и в России. В частности, в конце 2010 года руководство ОАО «Московская фондовая биржа» приняло решение обратиться в Федеральную службу по финансовым рынкам с заявлением о прекращении действия лицензии фондовой биржи. Вместо прежней была получена лицензия на осуществление деятельности по организации торговли на рынке ценных бумаг. Это снизило в два раза требования законодательства по размеру уставного капитала организации[39].

Следует отметить, что круг ценных бумаг, не торгуемых на бирже, довольно широк: например, рынок государственных облигаций в США и международный рынок еврооблигаций являются внебиржевыми[40].

Отечественное законодательство долгое время лишь косвенно определяло понятие организованного рынка. Этот термин в фискальных целях раскрывался в налоговом законодательстве (п. 3 ст. 214.1 и п. 2 ст. 280 Налогового кодекса). При этом оба определения противоречили друг другу. Ситуация изменилась после принятия Федерального закона от 21 ноября 2011 года № 325-Ф3 «Об организованных торгах». Согласно подп. 7 п. 1 ст. 2, организованные торги – торги, проводимые на регулярной основе по установленным правилам, предусматривающим порядок допуска лиц к участию в торгах для заключения ими договоров купли-продажи товаров, ценных бумаг, иностранной валюты, договоров репо и договоров, являющихся производными финансовыми инструментами. Таким образом, в качестве основных признаков организованного рынка в законодательстве особо выделяется:

1) регулярный характер торгов;

2) наличие особого порядка допуска к торгам. Неорганизованный (или уличный) рынок. В западной практике именно здесь проходит основная масса всех первичных размещений, атаки «осуществляется торговля ценными бумагами худшего качества по сравнению с обращающимися на бирже[41]. В российской практике справедливо первое утверждение, однако говорить о том, что ценные бумаги на неорганизованном рынке хуже тех, что торгуются на бирже, нельзя. В связи с недостаточной развитостью фондового рынка многие крупные отечественные компании не проходили процедуру листинга своих акций на бирже. Однако это обстоятельство не сказывается на их благосостоянии.

В последнее время благодаря распространению web-технологий, бурному росту интернет-компаний, развитию сферы венчурного инвестирования, на рынке все большую популярность приобретают новые способы взаимодействия между инвесторами.

Акции многих высокотехнологичных компаний не обращаются на фондовых биржах, их публичное размещение среди инвесторов еще только готовится. Однако многие сотрудники подобных компаний владеют их акциями и готовы продать их заинтересованным лицам. В настоящее время подобные сделки осуществляются на следующих площадках в сети Интернет: SecondMarket (https://www.secondmarket.com) и SharesPost (http://www.sharespost.com). Первая зарегистрирована в качестве брокера-дилера и альтернативной торговой системы (alternative trading system) Комиссии по ценным бумагам и биржам США (SEC), вторая первоначально имела статус т. н. пассивной доски объявлений (passive bulletin board). Хотя на указанных интернет-площадках совершаются сделки с различными ценными бумагами, все же основой их деятельности являются акции таких компаний, как Facebook (до своего публичного размещения), Twitter, Foursquare, Dropbox, Groupon, Linkedln и т. п.

Деятельность указанных компаний привлекла внимание государственного регулятора. Дело в том, что SEC была обеспокоена тем, что на фоне очередного интереса к венчурным проектам на подобных интернет-площадках с учетом отсутствия должного государственного контроля повысится риск манипуляций и необоснованного завышения цены на акции частных компаний, предлагаемых к продаже. Имелся риск и иных нарушений: многие инвесторы не учитывают то обстоятельство, что право преимущественной покупки продаваемых акций принадлежит иным акционерам частной компании[42]. Все это привело к изменению правового статуса операторов указанных сайтов. В частности, SharesPost была вынуждена подать заявку на регистрацию в качестве брокера-дилера и альтернативной торговой системы[43].

4. По территориальному признаку выделяют следующие рынки ценных бумаг:

– национальные рынки;

– международные рынки.

5. В зависимости оттого, кто является эмитентом, выделяют:

– рынок корпоративных ценных бумаг;

– рынок государственных ценных бумаг.

Существуют и иные основания классификации фондовых рынков[44].

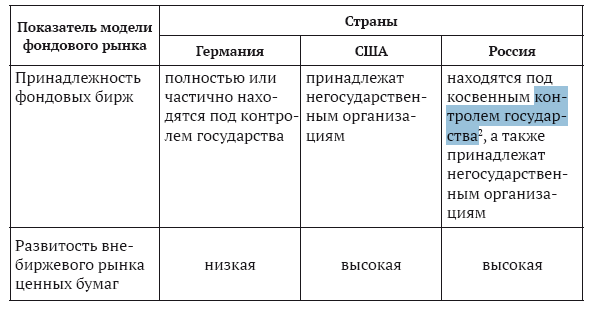

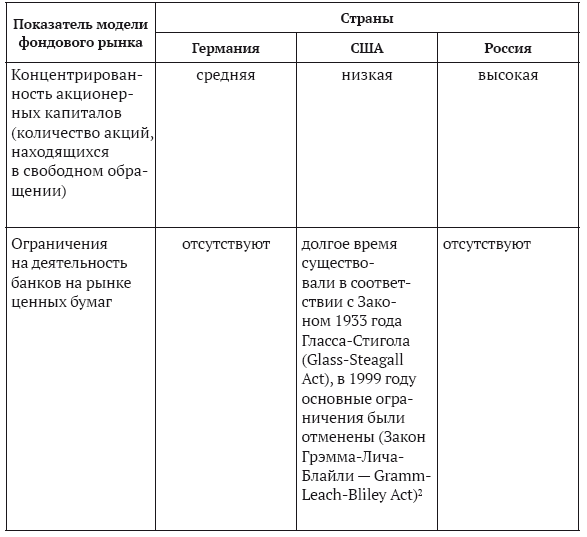

Традиционно считается, что в каждом государстве существуют различные системы организации рынка ценных бумаг. В этой связи говорят о наличии различных моделей фондового рынка. Базовыми моделями считаются американская модель (США) и немецкая модель (ФРГ)[45]. В остальных государствах в той или иной степени сочетаются различные черты, присущие указанным выше моделям, что позволяет говорить об их смешанном характере (и Россия не является исключением).

Существуют и иные подходы к изучению моделей фондового рынка. Например, Б. М. Ческидов[46] на основании такой экономической категории как достаточность капитала выделяет пять основных моделей рынков ценных бумаг развитых стран мира:

1) модель абсолютно недостаточного капитала (Италия и др.);

2) модель относительно недостаточного капитала или форсированная (Германия и др);

3) модель избыточного капитала или лидирующая (Англия, США);

4) модель достаточного капитата (Скандинавия, Австралия);

5) переходные модели (Голландия, Франция).

Модель рынка ценных бумаг в России (равно как и в Российской империи, а также в странах СНГ), по мнению исследователя, относится к модели абсолютно недостаточного капитала.

Таблица основных показателей моделей фондового рынка [47]

контролем государства[48]

(Закон Грэмма-Лича-Блайли – Gramm-Leach-Bliley Act)[49]

1.3. Современные тенденции развития рынка ценных бумаг

…Американская экономика не стоит на месте, значит, не могут застыть и нормы, которые ее регулируют <…> Старые институты не в состоянии надлежащим образом контролировать изменившиеся общественные отношения. Однако, вместо осмысленной реформы, <…> мы слишком часто оправдываем этику жадности, обхода закона, инсайдерской торговли. А ведь все эти факторы в долгосрочной перспективе таят в себе угрозу стабильности нашей экономической системы.

Это случилось в 1980-е годы <…> и это произошло снова уже в этом десятилетии, отчасти в связи с тем как мы дерегулировали рынок финансовых услуг. После того как мы отменили устаревшие правила, вместо того, чтобы их обновить, мы были вынуждены осуществлять контроль за новыми практиками XXI века при помощи подходов века XX.

Речь кандидата в президенты США Барака Обамы 16 сентября 2008 года в Колорадо[50]

По мере развития фондового рынка усложняются и отношения между его участниками. Игнорирование новых явлений, возникающих на рынке, может привести к весьма плачевным результатам не только для участников рынка ценных бумаг, но и для простых граждан. В частности, одной из многочисленных причин, приведших к недавнему финансовому кризису в 2007–2008 годах, считается недостаточное регулирование деятельности рейтинговых агентств, что привело к массовому снижению рейтингов многих участников рынка, это дезориентировало инвесторов и спровоцировало их на сложение средств в сложные финансовые инструменты (например, новые формы секьюритизации[51]), предлагаемые этими участниками[52].

Разумеется, динамичное развитие рынка ценных бумаг приводит к изменению законодательства, а также установлению новых подходов к осуществлению государственного регулирования. К примеру, корпоративное законодательство весьма чувствительно к изменению ситуации именно на рынке ценных бумаг. Широкомасштабное падение фондового рынка в США в конце 20-х годов прошлого столетия привело к пересмотру основ правового регулирования рынка ценных бумаг и корпораций. В результате подавляющее большинство современных юрисдикций имеет специальное законодательство, регулирующее положение публичных компаний, строго регламентирующее куплю-продажу акций, раскрытие информации о деятельности корпорации, структуру ее управленческих органов[53] и т. п.

В эпоху становления рынка ценных бумаг многие исследователи вместо изучения протекающих на рынке процессов в целях их должного регулирования начинали резко его критиковать, весьма спорно оценивая его значение для экономики. Для иллюстрации этого обратимся к примеру Великобритании XVII века. Тогда высказывались следующие негативные точки зрения:

– рынок основан на лжи и манипулировании;

– увеличивается количество политических рисков в связи с манипулированием стоимостью государственных ценных бумаг;

– растет социальная нестабильность;

– рынок ценных бумаг ничего не прибавляет к национальному благосостоянию[54].

Многие представители общественности обрушивались с резкой критикой на основы рынка ценных бумаг, среди них был известный писатель Даниель Дефо[55]. Правда, злые языки утверждают, что причиной его негодования стала личная обида: он потерял £200, вложив их в акции компании по подъему затонувших кораблей[56].

Как уже отмечалось, рынок ценных бумаг является одним из основных источников финансирования корпораций, конкурируя по эффективности с рынком кредитных ресурсов. В то же время, современный законодатель учитывает отрицательный исторический опыт, связанный с обманом и злоупотреблением доверием инвесторов, вложивших свои средства в акции либо облигации разорившихся компаний. Именно поэтому инфраструктура рынка ценных бумаг направлена на пресечение случаев нарушения прав инвесторов, на корректировку поведения недобросовестных эмитентов, а не на ликвидацию таких корпораций [57].

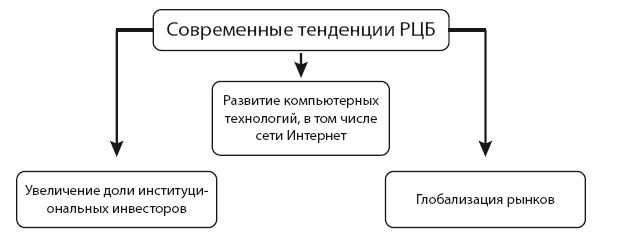

В последние десятилетия в западных странах произошли серьезные изменения на рынке ценных бумаг, которые, в конечном счете, оказали серьезное воздействие и на современные корпорации[58]:

1) увеличилась доля институциональных инвесторов;

2) развиваются компьютерные технологии, в том числе сети Интернет;

3) происходит глобализация рынков.

Следует отметить, что в России институциональные инвесторы пот не оказывают такое же серьезное воздействие на рынки ценных бумаг и на систему управления корпорациями, как в США или Великобритании[59]. Это обусловлено различными причинами. Прежде всего, кризис доверия к финансовым институтам и неуверенность в стабильности экономики, свойственные широким кругам участников рынка, приводит и к нежеланию частных инвесторов вкладывать свои средства в фондовый рынок, тем более посредством паевых или пенсионных фондов. К тому же многие отечественные компании отличаются концентрированной структурой акционерного капитала, не допуская обращение на рынке своих акций.

В последнее время участники рынка обращают внимание на изменение традиционной модели осуществления инвестиционной деятельности со стороны крупнейших участников рынка. В частности, по мнению исполнительного директора Дойчебанка в России Павла Теплухина, инвестиционно-банковский бизнес как бизнес-модель в классическом понимании этого слова до 2008 года, перестал существовать. Полностью исчезла бизнес-модель, которая работала в «Тройке Диалог» или в «Ренессансе». В настоящее время мир находится в поисках новых тенденций развития финансового сектора. Корпоративно-инвестиционный бизнес (CIB) как конструкция в последнее время стал завоевывать большую популярность. Он объединяет в себе и классическую инвестиционно-банковскую составляющую (корпоративные финансы, М&А, рынки капиталов, иногда управление активами), и корпоративную часть: участие в финансировании крупных корпораций через различные инструменты (синдицированные кредиты, облигационные выпуски и другие форматы). В России пионером этого бизнеса стал ВТВ с компанией «ВТВ Капиталом». Остальные постепенно начали переходить на этот формат [60].

Таким образом, если учитывать фундаментальное значение рынка ценных бумаг для успешного функционирования экономики, то ему необходимо пристальное внимание государства. Опыт октября 1929 года, а также осени 2008 года[61] доказал, что рынок ценных бумаг требует не только пристального внимания, но и активного вмешательства со стороны государства. Именно в этом сегменте экономики наиболее ярко проявляется сочетание публичных и частных интересов. В целях стабилизации ситуации на фондовом рынке активная роль должна принадлежать не только организаторам торгов на рынке ценных бумаг, например, фондовым биржам, но и государственным регулирующим органам. Вот почему ФСФР в условиях обвального снижения котировок акций приостанавливала торги на основных биржевых площадках страны и предпринимала иные меры, которые, хотя и ограничивали права участников, однако оказывали стабилизирующее воздействие на рынок в целом.

Критики чрезмерного государственного регулирования отмечают, что зачастую государственные структуры в стремлении предотвратить негативные явления на рынке накладывают на корпорации обязательства, ведущие к серьезным финансовым потерям для эмитентов. При этом абсолютно не просчитываются последствия таких регулирующих мер. В качестве примера зачастую приводится Закон Сарбенса-Оксли (Sarbanes-Oxley Act), принятый в 2002 году. Комиссия по ценным бумагам и биржам США (SEC), инициируя этот нормативный акт, ожидала, что его принятие приведет к увеличению финансовой нагрузки на одну публичную компанию не более чем в $91 000. В действительности же эта цифра составила более 3-х млн долларов[62]!

Некоторые исследователи, например, Роберта Романо (Roberta Romano) вообще называют этот нормативный акт не иначе как «законодательным провалом» вместе с его инициативами по ужесточению регулирования аудиторов и сертификацией внутреннего контроля в организациях. Что характерно, этот нормативный акт был принят, несмотря на минимальную поддержку в академической среде[63].

Осознавая воздействие, оказанное на мировую экономику финансовым кризисом 2000-х годов, в ближайшее время следует ожидать изменения правового регулирования как финансового рынка в целом, так и рынка ценных бумаг. Для того чтобы определить специфику уже произошедших и еще только грядущих нововведений, необходимо рассмотреть причины кризиса, зародившегося в США.

В январе 2011 года был обнародован Отчет специально созданной Комиссии Конгресса США по расследованию причин финансового кризиса (The Financial Crisis Inquiry Commission)[64]. Члены Комиссии пришли к выводу о том, что можно было бы избежать кризиса, если бы не возникли следующие причины его наступления:

1) большое число ошибок в регулировании и надзоре за финансовыми рынками страны;

2) просчеты в сфере корпоративного управления и области риск-менеджмента во многих крупных финансовых компаниях;

3) сочетание чрезмерных заимствований, рисковых инвестиций и недостаточной прозрачности участников рынка;

4) неподготовленность правительства к кризису, выразившаяся в противоречивости предпринимаемых действий, усугубила неопределенность и панические настроения на финансовых рынках;

5) системный сбой в этической сфере[65].

Также Комиссия выделила более частные факторы, усугубившие кризис:

– ненадлежащие стандарты ипотечного кредитования и секьюритизации;

– развитие внебиржевого рынка деривативов[66];

– деятельность рейтинговых агентств [67].

В связи с масштабами произошедшего кризиса[68] отдельные государства и мировое сообщество стремятся выработать новые подходы к функционированию экономики, в том числе и применимые на рынке ценных бумаг. В качестве основных последствий финансового кризиса в сфере государственного регулирования фондового рынка необходимо выделить следующие:

1. Усиление государственного регулирования (как в сфере правовой регламентации отношений, так и в сфере контроля и надзора за участниками рынка) рынка ценных бумаг с одновременным снижением значения саморегулирования на рынке:

1) принятие новой законодательной базы функционирования рынка ценных бумаг;

2) реформа контролирующих органов на рынке ценных бумаг.

2. Разработка концепции глобального регулирования финансовых рынков, включая рынок ценных бумаг.

В июле 2010 года Президентом США Бараком Обамой был подписан т. н. Закон Додда-Франка (Dodd-Frank Act[69]). По отзывам декана школы права Йельского университета Роберта Поста (Robert Post), это крайне противоречивый закон, который, с одной стороны, устанавливает систему защиты потребителей финансовых услуг, а с другой – является угрозой для финансовой стабильности страны, нормативно закрепляя правило поддержки системообразующих участников рынка («too big to fail»)[70]. Также меняются подходы к регулированию рынков деривативов, хедж-фондов, раскрытию информации корпорациями[71].

Предпринимаются шаги по установлению систем наднационального финансового регулирования. В рамках проводимых регулярно встреч руководителей стран G20 уже выработано представление, что теория эффективности рынков неприменима для контроля возможных рисков. В связи с этим достигнуто общее понимание необходимости проведения реформ в целях усиления регулирования и надзора участников финансовых рынков[72]. Однако мировые лидеры так и не смогли договориться о том, каким образом должна выглядеть эта система глобального регулирования.

В то же время на европейском уровне удалось построить новую систему «континентального финансового регулирования», так с января 2011 начала работу новая система надзора за финансовыми рынками, которая включает в себя:

– Европейский Банковский Регулятор (European Banking Authority);

– Европейскую организацию по ценным бумагам и рынкам (European Securities and Markets Authority);

– Европейскую организацию страхования и пенсионного обеспечения (European Insurance and Occupational Pensions Authority)[73].

Перераспределяются надзорные полномочия и на уровне отдельных стран. В США, очевидно, по примеру Канады, создается новый орган – Бюро по защите потребителей на финансовых рынках (Consumer Financial Protection Bureau)[74]. В Великобритании в апреле 2013 года планируется начало работы двух специализированных структур: Агентство по финансовой деятельности (Financial Conduct Authority (FCA)) и Ведомство по пруденциальному регулированию[75] (Prudential Regulation Authority (PRA))[76]. В России также произошли изменения в регулировании: сначала Федеральная служба страхового надзора была присоединена к Федеральной службе по финансовым рынкам[77]. А затем началось широкое обсуждение вариантов создания единого мегарегулятора на финансовых рынках[78].

Таким образом, учитывая отмеченные тенденции в ближайшее время можно ожидать усиление государственного воздействия на рынок ценных бумаг, в том числе установление контроля за новыми отношениями, возникающими на рынке, и создание укрупненных регулирующих органов, обеспечивающих стабильность сразу в нескольких сферах финансового рынка.