Александр Шубин

Невидимые конкуренты Walmart

Знакомство

Мы ехали по пустому ночному шоссе, что не характерно для автомобильных дорог США, было около полуночи, за нами неотступно следовал автомобиль. Минут через десять, когда автомобиль включил «мигалки», стало понятно, что это местная полиция, и мы – в США. А дальше все было как в американских фильмах: наши машины стояли на обочине, полицейский подошел через некоторое время и осветил салон нашей машины мощным фонариком. Оказалось, что мы превысили скорость…, как это обычно для русских, хотели быстрее добраться до места.

Так, с погружения в местную жизнь, началась наша пятая поездка – ритейл тур по изучению форматов успешных независимых локальных розничных компаний. В этот раз планы были амбициозные – посетить штаты восточного побережья: Нью-Йорк, Новую Англию, Иллинойс, Индиану. Пристально изучить ритейл западного побережья США, в основном в Калифорнии, заскочить в Феникс, Аризона, чтобы сформировать комплексное представление о локальном независимом ритейле, и сравнить его с предыдущим четырехлетним опытом, который, в основном, был связан с ритейлом на восточном побережье США. Нас интересовал основной вопрос: как на высококонкурентном рынке, где активно ведут бизнес такие гиганты, как Walmart, Kroger, Target, 7-Eleven успешно конкурируют и развиваются локальные частные компании, для которых остается более 40% рынка.

В этот раз, нас больше всего интересовали розничные форматы, их маркетинговые особенности и фишки в торго вых залах. В наш список попали не только небольшие локальные компании, Crosby’s Marketplace, Raley’s (Nob Hill), Heinen’s, Ralphs , Jewel Osco, Bi Rite , Marsh, Stew Leonards, The Fresh Market, но и нише вые компании Whole Foods Market, Trader Joe’s, Wegmans, Rite Aid, Walgreens, Wawa, 7-Eleven. В этих нише вых компаниях мы больший акцент делали на изучение маркетинго вых фишек, но и конечно, хотели зафиксировать те изменения, которые произошли за 3 года. Отдельное большое спасибо по формированию списка и за рекомендацию розничных компаний моим партнерам: Майклу Теслеру из Бостона и Роланду Бергмэну из Феникса.

В этой статье я хотел бы поделиться своими впечатлениями, наблюдениями и размышлениями о локальном ритейле США. Я нисколько не претендую на раздачу рекомендаций, и определение одного правильного пути, как успешно конкурировать с «гигантами», и это, очевидно, не возможно. Каждая компания и среда, в которой она работает, уникальны, даже в рамках России, не говоря уже о сравнении российских и американских розничных компаний. Но, возможно, вы найдете некоторые идеи и фишки, которые вы сможете трансформировать и применить в своих компаниях, чему я буду искренне рад. Свои впечатления и размышления я сгруппировал в отдельные заметки, которые вы найдете ниже. Каждая из них, конечно, может представлять самостоятельный интерес, но все они связаны и создают «стерео-картинку», надеюсь у вас хватить времени и терпения прочитать их все, не обязательно в той последовательности, которая представлена ниже:

Особенности

Они любят свои магазины

Локализация, локализация, локализация

Фокусировка

Ценности имеют значение

Анти Wal-mart

Где женщины в Нью-Йорке покупают продукты

Удобный магазин – это не значит «у дома»

Они любят поесть: вкусно и правильно

«Последний метр» – последняя возможность продать что-то еще

FREE: просто так скидок не бывает

Все в одном месте

Больше времени на покупки

Маркетинговые фишки в торговом зале

Особенности

Прежде чем делится своими наблюдения, я хотел бы сделать некоторые очень важные замечания об особенностях розничного и потребительского рынка США, чтобы, так сказать, синхронизировать пространство координат, и сформировать ландшафт нашего «путешествия».

США действительно очень «плоская» страна, конечно, в терминах архитектуры, мы часто слышим «одноэтажная», но это нужно увидеть, особенно, на западном побережье, а Феникс нас поразил тем, что здесь домов практически не видно из-за кустарников и невысоких заборов… Представьте 5 – 6 млн. человек, проживающих в одноэтажных домах.

Неудивительно, что большинство американских семей имеют автомобили, и не один, что, конечно, предопределяет покупательское поведение. У меня такое ощущение, что средний американец не представляет свою бытовую жизнь без автомобиля – это просто насущная необходимость, а не просто желание. В этом я окончательно убедился, когда отстоял в Лос-Анжелесе в очереди из 50 – 60 человек целый час, при 6 работающих операторах, чтобы взять заранее забронированный авто в аренду.

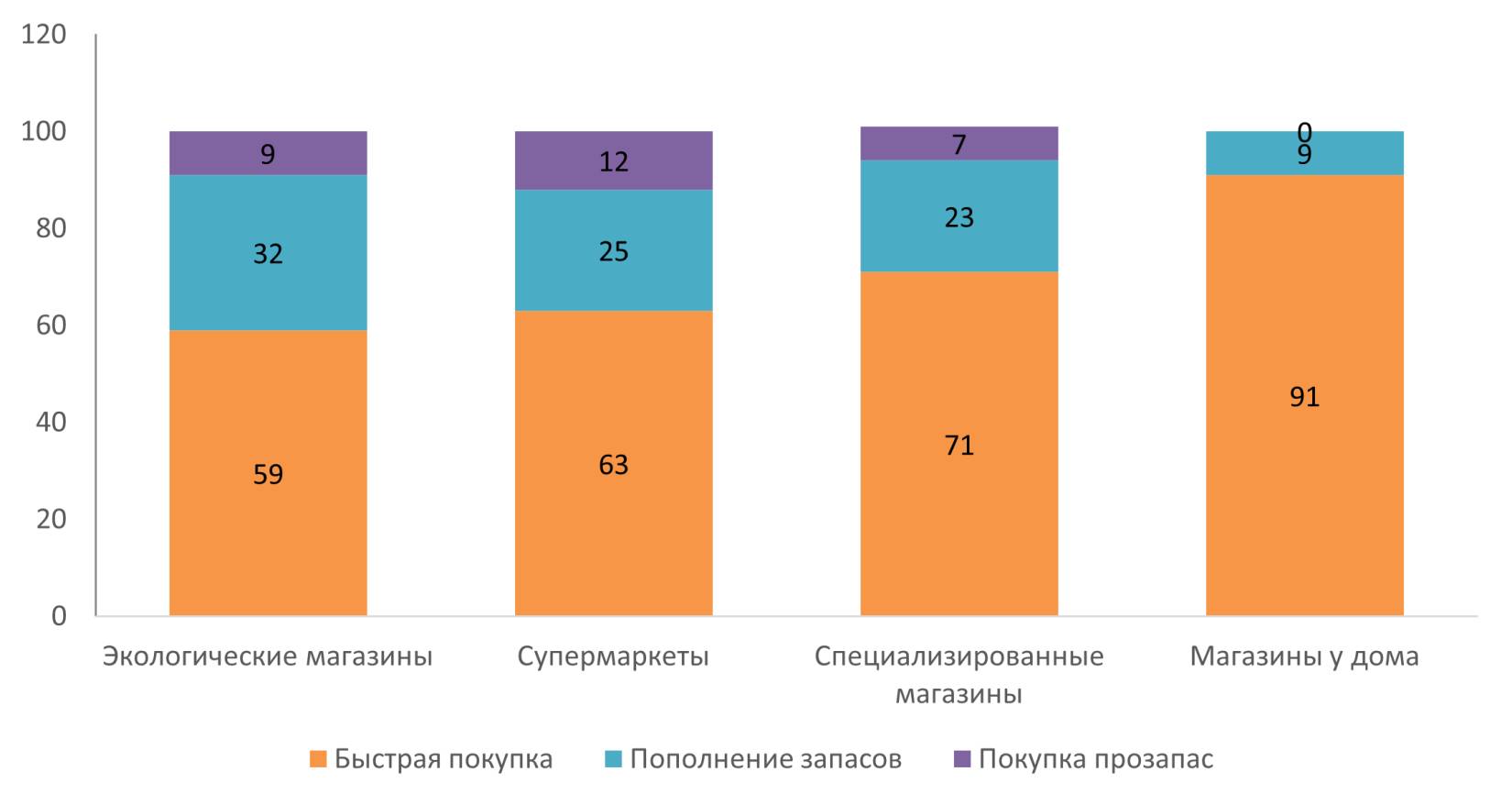

Американский покупатель очень мобилен, и имеет возможность выбрать место покупки, которое, в наибольшей степени, подходит к его случаю и целям покупки. Например, если ему необходимо сделать мелко-оптовую закупку, скорее всего он поедет в COSTCO. С другой стороны, они очень ценят время, как говорится «время – деньги», и впустую потраченное время на дорогу к магазину, воспринимается очень болезненно. В США сейчас существует очевидный тренд –покупатели стали чаще ходить в магазины и совершать быстрые покупки, чтобы купить свежие или готовые продукты, и потребить их сегодня или завтра.

В этом контексте, классические супермаркеты сейчас переживают непростые времена, их доля менее чем за 10 лет сократилась в два раза с 40% до 20%. Почему? Потому что многие из них не могут предложить правильную ценность: их ассортимент меньше чем в супер-центрах, а цены выше, но до них нужно также ехать и потратить достаточно много времени. При этом важно помнить, что в США супермаркеты, как правило, это достаточно большие магазины, которые занимают площадь 2000 – 3000 кв.м. торгового зала, они располагаются в черте городов, что увеличивает ставку арендной платы на кв.м.

Другим ярким трендом на продуктовом рынке США, который очень важно держать в голове, при посещении и изучении магазинов, является тренд на здоровое питание и здоровый (или как многие называют экологический) образ жизни, который на продуктовом рынке выражается в развитии категорий органических продуктов, продуктов без глютена, и БАД (биоактивных добавок), которые, по месту, отведенному в торговых залах, могут конкурировать с продуктами питания, если не по количеству, то по сумме точно. Заслуженную роль и лидерство в этой области принадлежит Whole Foods Market, который позиционирует себя как «самый здоровый американский магазин продуктов питания», благодаря которому, в том числе и активно развивается этот тренд.

Американские покупатели сильно фрагментированы и дифференцированы. Это, конечно, предопределено как исторически, в США очень много разных этнических групп, многие из которых сформировались из эмигрантов, так и большой дифференциацией доходов, профессией, и различными стилями жизни. Самыми большими макросегментами, на которых сфокусированы многие локальные компании являются мексиканцы (испаноговорящие), афроамериканцы (это, как правило, группы с невысоким уровнем доходов, как только уровень доходов увеличивается, сегментация предопределяется другими критериями, например жизненным стилем и ценностями).