Артем Сергеевич Асонов

Как купить квартиру?

Глава 3. ПОКУПАЕМ КВАРТИРУ ДЛЯ СЕБЯ. СОСТАВЛЯЕМ ФИНАНСОВЫЙ ПЛАН

Заполучить желанную квартиру оказывается очень непросто, ведь ценник измеряется миллионами. Разбираемся, как составить финансовый план, чтобы накопить на заветную мечту.

ЗАЧЕМ НУЖЕН ФИНАНСОВЫЙ ПЛАН?

Вопреки всем сложностям, любой цели можно достичь, если составить собственную дорожную карту и методично следовать по намеченной траектории. В нашем случае таким путеводителем выступает финансовый план покупки квартиры, который представляет собой индивидуальную экономическую стратегию, выстроенную с учетом доходов, расходов и имеющихся денежных запасов.

Роль финансового плана выражается сразу в нескольких аспектах:

– проиллюстрировать состояние личного или семейного бюджета,

– повысить эффективность распределения поступающих в него доходов,

– сократить избыточные расходы и тем самым помочь быстрее аккумулировать средства, необходимые для приобретения квартиры.

ПЛАНИРУЕМ ПОКУПКУ КВАРТИРЫ

Составить свой финансовый план несложно, главное – ответственно подойти к этому процессу, не умаляя его значение в деле улучшения жилищных условий.

При планировании покупки квартиры выделяются стратегически важные моменты, а именно:

1. Конкретная цель, для достижения которой разрабатывается финансовый план – приобретение определенной квартиры: вторичка или новостройка, количество комнат, место расположения, примерная цена.

2. Сумма собственных денежных накоплений.

3. Доступные меры государственной поддержки. Например, маткапитал, социальная выплата на покупку жилья, материальная помощь многодетной семье в погашении ипотеки, возможность воспользоваться льготной ипотечной программой и т. п.

4. Решение обойтись собственными деньгами или привлечь кредитные средства. В последнем случае задачей финансового плана становится не накопление средств в размере полной стоимости квартиры, а сбор денег для первоначального взноса по ипотеке и оплаты сопутствующих расходов (страховка, оформление документов и прочее). Одновременно происходит выбор банка и подходящей программы кредитования, расчет ежемесячных платежей.

5. Плановый срок накопления требуемой денежной суммы. Например, на первоначальный взнос по ипотеке уйдет 1 или 2 года, на сбор средств для полной оплаты цены квартиры – от 5 до 10 лет.

6. Исчисление оптимальной суммы, которую желательно ежемесячно откладывать из зарплаты и других доходов, чтобы собрать необходимый капитал.

7. Перечень личных либо общесемейных доходов и расходов. Копить легче, если получаемые доходы превышают расходы, и сложнее – когда обе статьи равноценны либо тратится больше, чем зарабатывается.

8. Анализ ежемесячных трат с выявлением тех, на которых можно частично сэкономить. Например, вполне реально отказаться от экзотического отпуска в пользу менее продолжительного бюджетного путешествия; реже посещать кафе, кинотеатры, прочие развлекательные мероприятия и места общественного питания. Необязательно полностью отказываться от любимого досуга – для начала достаточно уменьшить количество подобных светских вылазок и неразумных расходов на заказную еду.

9. Учет непредвиденных трат: оплата лечения, включая визиты к стоматологу, ремонт автомобиля, покупка велосипеда ребенку и прочее. Для таких случаев необходимо создать финансовую подушку безопасности, соответствующую по величине хотя бы двум или трем среднемесячным размерам обычных трат.

10. Отказ от потребительских кредитов и закрытие ранее полученных: повышенная закредитованность может стать препятствием при одобрении ипотеки, но положительная кредитная история, отражающая исправную оплату по кредитам и отсутствие долгов, наоборот, будет свидетельствовать об исполнительности и платежеспособности заемщика.

11. Дополнительные источники финансирования:

– готовность сменить работу на более высокооплачиваемую либо взять подработку;

– продажа активов, например, пожертвовать имеющимся имуществом – земельным участком, гаражом или автомобилем – и выручить неплохую сумму от продажи;

– отказ от аренды жилья и временный переезд к родителям;

– возможность занять недостающие деньги у родственников или друзей;

– налоговый вычет, который можно получить после покупки квартиры и т. п.

12. Способы сохранить и приумножить капитал. Для того, чтобы увеличить свои сбережения, не стоит хранить банкноты ни под подушкой, ни в домашнем сейфе. Как минимум, часть денег будет утрачена в результате инфляции, в худшем случае – их могут украсть. Разумнее вкладывать накопления в банковские депозиты или накопительные счета под проценты, которые будут компенсировать потери от роста инфляции. Кроме того, деньги на счетах в банке в сумме до 1 млн. 400 тыс. рублей застрахованы, поэтому, что бы ни произошло с банком, вкладчик получит страховку.

Таким образом финансовый план, продуманный, исходя из имеющихся материальных ресурсов и возможностей, помогает наметить перспективы приобретения конкретной квартиры в заданный срок, выработать эффективные способы накопления и сохранения денег, а также определить порядок дальнейших действий по покупке жилья. Неукоснительно следуйте разработанному плану, и переезд в свою собственную квартиру перестанет быть лишь мечтой.

Глава 4. КАК ВЗЯТЬ ИПОТЕКУ?

КАК РАССЧИТАТЬ ПЛАТЕЖИ?

При покупке жилья в ипотеку будущему заемщику нужно знать, на какую сумму кредита он может рассчитывать, и сколько ориентировочно будут составлять ежемесячные платежи по ипотеке. Ответы на эти вопросы позволят сориентироваться в стоимости приобретаемой квартиры и определить, насколько посильным для бюджета будет внесение регулярных платежей.

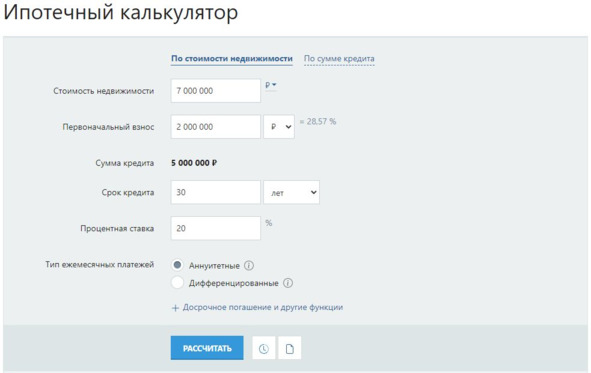

Используем ипотечный калькулятор

Существует специальная формула для расчета платежей по ипотечному кредиту. В ее основе лежит соотношение суммы кредита, месячной процентной ставки и срока, на который предоставляется кредит. Естественно, брать в руки калькулятор и проставлять произвольные значения в формулу крайне неэффективно. Особенно, если принять во внимание разнообразие ипотечных программ и различия в условиях кредитования, предоставляемых банками.

Здесь на помощь приходит ипотечный калькулятор, которому достаточно задать необходимые параметры кредита, чтобы за секунду получить точный расчет. Такой калькулятор нетрудно найти в интернете.

Практически любая кредитная организация, выдающая ипотечные кредиты, размещает на своем сайте собственный калькулятор ипотеки. Ввиду того, что он настроен на расчет платежей согласно условиям, действующим в конкретном банке, то и результат получается максимально приближенным к реальности.

Для расчета платежей потребуется указать следующую информацию:

– стоимость приобретаемого жилого помещения;

– размер первоначального взноса;

– срок, на который берется кредит;

– цель получения кредита (приобретение квартиры на вторичном рынке или в новостройке, покупка или строительство жилого дома и т.п.);

– программа кредитования (базовая с первоначальным взносом или без первоначального взноса, военная ипотека, семейная, сельская или ипотека с господдержкой, ипотека для ИТ-специалистов и т.п.);

– регион покупки недвижимости.

Параметры ипотечного калькулятора Calcus.ru

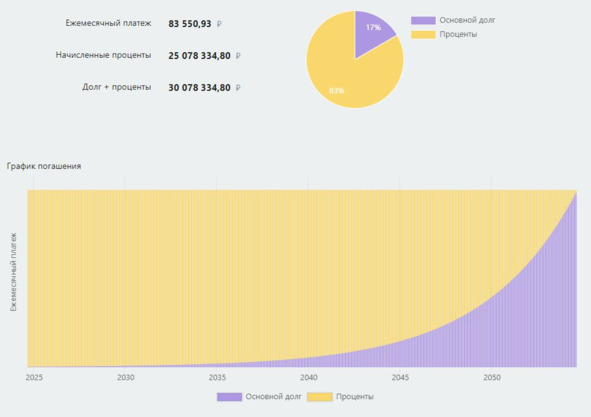

График погашения

Учитываем дисконт к ипотечной ставке

Некоторые банки предоставляют бонусы в виде пониженной ставки по ипотеке за пользование теми или иными услугами банка. Например, процентная ставка может быть меньше, если заемщик получает зарплату на счет в этом же банке или застрахует свои жизнь и здоровье. Допустим, если на покупку вторички понадобится 7 млн рублей, а для внесения первоначального взноса накоплено 2 млн рублей, то ежемесячный платеж по ипотеке, оформленной в Сбере по базовой программе на 30 лет под 19,8% годовых, составит 84 082 рубля. Зарплатный проект в Сбере снизит ставку по кредиту на 1%, страхование – еще на 1%, использование электронной регистрации и сервиса безопасных расчетов – на 0,3%. В итоге платеж по кредиту может быть уменьшен до 74 315 рублей в месяц.

Отметим, что как бы ни был удобен ипотечный калькулятор, его расчеты не являются окончательными, так как задача данного инструмента состоит в том, чтобы сориентировать клиента относительно предполагаемых расходов по кредиту. Индивидуальные условия кредитования в каждом случае банк определяет непосредственно в процессе рассмотрения заявки на выдачу ипотечного кредита.

КАКОЙ БАНК ВЫБРАТЬ?

В России на сегодняшний день работают более 300 банков, многие из которых готовы предоставить ипотечный кредит. Покупателю же предстоит сделать выбор в пользу банка, с которым он будет прочно связан на протяжении многих лет.

На что обратить внимание при выборе банка?

1. Условия кредитования, которые предлагает банк – это первое, на что обычно следует ориентироваться. Очевидно, что среди фаворитов окажутся кредитные организации, выдающие деньги по наиболее выгодной процентной ставке и отличающиеся лояльным отношением к кандидату в заемщики.

Значение имеют следующие моменты:

– ставка по кредиту – проценты, подлежащие уплате банку за пользование заемными средствами;

– полная стоимость кредита, то есть итоговая сумма, которую заемщику предстоит выплатить банку за весь срок ипотеки;

– минимальный размер первоначального взноса и возможность его оплаты средствами материнского капитала;

– предполагаемый срок ипотеки;

– требования к личности заемщика (возраст, уровень подтвержденного дохода, место работы);

– условие о досрочном погашении кредита;

– необходимость привлечения созаемщиков;

– возможность ипотеки под залог уже имеющегося недвижимого имущества;

– последствия отказа от добровольных видов страхования;

– действующие акции и спецпредложения банков (например, бонус в виде пониженной ставки по кредиту за совершение ипотечной сделки в течение месяца после его одобрения либо дисконт для участников зарплатного проекта и т.п.);

– реализация банком льготных ипотечных программ (с господдержкой, семейной ипотеки, военной ипотеки и т.п.);

– объем документов, необходимых для получения кредита (например, зарплатный банк затребует меньше документов по сравнению со сторонней кредитной организацией).

2. Надежность и деловая репутация банка играют не менее значимую роль.

Большинство людей склонны сотрудничать с крупными банками, успешно ведущими свою деятельность на протяжении многих лет, а также с банками с долей государственного участия. Такие кредитные организации вызывают доверие и дают чувство безопасности, так как лишение лицензии или банкротство, по всей видимости, им не грозят. Выбирая банк по указанному параметру достаточно ознакомиться с рейтингом банков в интернете. В последние годы лидирующие позиции занимают Сбер, «ВТБ», «Газпромбанк», «Открытие», «Россельхозбанк» и другие. В основном популярные банки устанавливают примерно одинаковые условия кредитования, при этом различия могут состоять в нюансах проводимых ими акций и размерах применяемых скидок.

В то же время менее известные банки, включая региональные, в попытках побороться за клиентов могут предоставить кредит на более гибких и удобных условиях, нежели флагманы банковского дела. Поэтому небольшие кредитные организации не следует сразу сбрасывать со счетов – нужно приглядеться к ним внимательнее, оценить их деятельность с помощью доступных средств (например, сервиса ФНС «Прозрачный бизнес»), ознакомиться с отзывами.

Для тех, кто не рискует экспериментировать и из года в год обслуживается в одном и том же банке, отметим, что утрата банком лицензии в большей степени опасна для держателей депозитов, нежели для ипотечных заемщиков, ведь страхование вкладов покрывает не все сбережения вкладчика, а только сумму в пределах 1 млн. 400 тыс. рублей. В отношении ипотечного кредита подобные беспокойства несостоятельны, так как единственное, что связывает заемщика и банк, – это долг по ипотеке, который останется, даже если кредитор исчезнет. В случае прекращения банком-кредитором своей деятельности или лишения его лицензии право требования возврата долга по кредиту будет передано другому банку, но условия кредита при этом останутся прежними.

3. Клиентоориентированность и комфортное обслуживание заемщика тоже имеют значение, учитывая предстоящие продолжительные взаимоотношения с банком в рамках ипотеки.

Здесь можно взять на заметку:

– количество офисов банка, включая расположенные вблизи места жительства или работы заемщика;

– предоставление персонального банковского менеджера;

– цифровизация ипотеки (возможность подачи заявки на кредит и всех необходимых документов в электронном виде);

– наличие удобного онлайн-банка;

– СМС-информирование заемщика о дате внесения очередного платежа по кредиту;

– обратная связь с банком (круглосуточный чат с менеджером, возможность дозвониться в банк без длительного ожидания и лишних переводов звонка с одного оператора на другого);

– понятный и информативный официальный интернет-сайт.

Выше приведены основные критерии отбора банков для оформления ипотечного кредита. Выделив самый лучший для себя вариант, останется подать заявку на выдачу кредита и ждать результатов ее рассмотрения. Не рекомендуется направлять заявки одновременно в несколько банков – результатом может стать понижение кредитного рейтинга заемщика. Действовать лучше последовательно, оценивая причины полученного отказа в выдаче ипотеки и принимая меры к их устранению. При возникновении сложностей с выбором банка, подготовкой документов либо получением кредита заемщик может обратиться за помощью к ипотечному брокеру – специалисту, оказывающему содействие в подборе и оформлении кредитов на профессиональной основе.

КАК АНАЛИЗИРОВАТЬ РЫНОК?

Подготовительная часть процесса получения ипотеки пройдена: определены примерные условия будущего кредита, произведен ориентировочный расчет платежей и выбран потенциальный банк-кредитор. Теперь возникает вопрос о том, когда благоприятнее всего приобрести жилье в ипотеку и не прогадать при этом? Ответ может дать грамотный анализ обстановки на рынке недвижимости.

Ниже приведены основные факторы, на которые важно обратить внимание, обдумывая лучший момент для оформления ипотеки.

Цель приобретения квартиры

Если покупатель ищет квартиру для проживания (собственного или близкого человека), не готов разбираться в закономерностях изменения настроений на рынке жилья и выжидать более выгодных предложений от продавцов либо снижения ставок по кредитам, то следует рассмотреть варианты, существующие здесь и сейчас.

Достаточно провести мониторинг цен на недвижимость и, если они приемлемы, сразу перейти к подбору ипотеки. Особенно не стоить мешкать, если есть основания воспользоваться одной из программ ипотеки с господдержкой – возможно, лучших условий уже не будет, а действие льготных ипотечных программ не бесконечно.

Приобретение квартиры как инвестиции требует более тщательного анализа ситуации на рынке недвижимости, ведь инвестирование хотя и направлено на получение дохода, но при этом несет для инвестора риск убытков. Именно поэтому на основании данных за предыдущие годы, прогнозов специалистов по недвижимости и с учетом изменений в финансовом законодательстве опытный инвестор вырабатывает стратегию дальнейших действий и совершает сделки, следуя своему плану.

Отложить приобретение квартиры на несколько месяцев – не проблема для инвестора, так как в целях получения максимальной выгоды ему важно уметь ждать подходящего случая. Например, если появится информация, что цены на недвижимость начнут снижаться, то инвестор постарается по хорошей для себя цене выторговать квартиру у поддавшегося панике продавца. В дальнейшем на фоне прогноза о приближающемся скачке цен на жилье он сможет продать эту квартиру значительно дороже цены приобретения. Конечно, ситуация может развиваться в прямо противоположном направлении, и тогда инвестор останется в минусе либо продолжит ждать, когда удача улыбнется его проекту.

Выбор: вторичное жилье или квартира от застройщика по льготной ипотеке

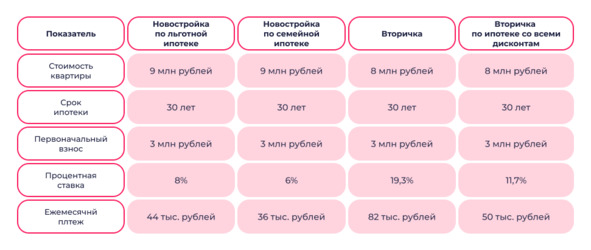

Несложно заметить, что сегодня условия ипотеки, предоставляемой для приобретения жилья на вторичном рынке, менее выгоды по сравнению с ипотечными программами, действующими в отношении квартир в новостройках. Так, ставка по льготной ипотеке с господдержкой не превышала 8% годовых, по семейной ипотеке – 6%, в то время как базовая программа ипотеки для вторички предусматривает минимальную ставку округленно 25% годовых. Этот факт делает приобретение квартиры от застройщика привлекательнее, даже несмотря на более высокий ценник на квадратный метр ее площади. Меньший размер процентной ставки по ипотечной программе выгодно для заемщика отражается на размере ежемесячного платежа и общих расходах, понесенных на приобретение квартиры.

Для наглядности обратимся к помощи ипотечного калькулятора. Приведем расчеты в таблице.

Льготные ипотечные программы за время своего существования повысили спрос на новостройки, но одновременно вызвали рост цен на первичном рынке жилья. Но все имеет свое логическое завершение, в том числе и льготы по ипотеке: программа с господдержкой закончилась 1 июля 2024 года, IT-ипотека, Арктическая и Дальневосточная программы, а также семейная ипотека продолжат функционировать еще несколько лет – до 31 декабря 2030 года, и лишь программа сельской ипотеки установлена бессрочно.

В связи с этим, выбирая момент для приобретения квартиры, следует исходить из возможности воспользоваться льготной программой: если заемщик соответствует ее требованиям, то нужно ускориться и оформить ипотечный кредит, пока срок действия соответствующей ипотечной программы не истек. В случае, если по какой-либо причине такие программы не могут быть применены к заемщику, либо получить одобрение кредита не получится до их завершения, то отчаиваться не стоит. Можно рискнуть и подождать, пока торговля в данном сегменте рынка недвижимости не остынет. Логично предположить, что когда льготные условия кредитования перестанут действовать, то и стоимость квадратного метра может снизиться.

Прогноз изменения ипотечной ставки

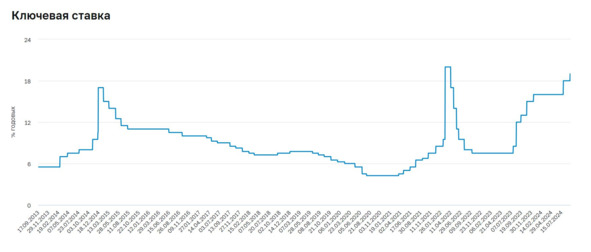

Процент, под который банки готовы предоставить заемщику деньги для приобретения недвижимости, зависит от размера ключевой ставки, устанавливаемой и периодически изменяемой Центробанком. Напомним, что ключевая ставка – это не что иное, как процентная ставка по кредитам, которые коммерческие банки получают от Центробанка в целях финансирования их банковской деятельности, заключающейся, в частности, в выдаче кредитов населению. Следовательно, чем выше ключевая ставка, тем больше процент по ипотеке – в противном случае банки несли бы колоссальные убытки. В октябре 2024 года размер ключевой ставки увеличили до 21% годовых, в то время как в середине июля 2023 года он составлял всего 7,5% годовых.

График изменения ключевой ставки, скриншот с сайта Банка России

С одной стороны, если финансовые аналитики прогнозируют снижение ключевой ставки, то целесообразно повременить с оформлением ипотечного кредита и дождаться ближайшего заседания Совета директоров Банка России по вопросу ключевой ставки. С другой стороны, не всегда можно позволить себе терять время на выбор подходящего периода для покупки жилья в ипотеку. В ситуациях, не терпящих промедления, правильнее купить квартиру на доступных условиях, не откладывая это мероприятие до лучших времен. Если в будущем ключевая ставка изменится в сторону понижения, то облегчить ипотечное бремя можно будет посредством рефинансирования кредита под более выгодный процент.

Таким образом, решая вопрос о лучшем для себя моменте оформления ипотечного кредита, следует не только полагаться на анализ рынка, но и учитывать конкретные обстоятельства приобретения квартиры и верно расставлять свои приоритеты.

Глава 5. КАК НАЙТИ ХОРОШЕГО РИЕЛТОРА?

ЗАЧЕМ НУЖЕН РИЕЛТОР?

При покупке или продаже недвижимости перед людьми встает вопрос – стоит ли привлекать к сделке риелтора? С одной стороны, риелтор поможет более грамотно провести сделку купли-продажи и снизит риски для покупателя и продавца. С другой стороны, за услуги риелтора надо платить. И при этом не всегда попадается добросовестный агент. Разберемся подробнее, чем вообще занимается риелтор и как его выбрать.

Кто такой риелтор?

Риелтор – это профессионал, специализирующийся на оказании посреднических услуг при заключении сделок с недвижимым имуществом. Как правило, такой специалист обладает богатым опытом работы в сфере недвижимости, может без труда отличить хорошую квартиру от проблемной, а также подкован знаниями в необходимых областях юриспруденции и экономики. Риелтор может вести свою деятельность как самостоятельно (в качестве самозанятого или предпринимателя), так и в составе штата агентства недвижимости.

Сама риелторская деятельность обширна – от поиска покупателей и показа квартиры до согласования условий договора, обсуждения вопросов ипотечного кредитования с банком и подачи документов на регистрацию. Кстати, риелтор может не только оказывать помощь в процессе купли-продажи недвижимости, но и выступать посредником, например, при заключении договоров аренды.

Когда нужно подключать риелтора?

Скажем, бабушка дарит внуку свою квартиру. В таком случае обращаться к посреднику нет особого смысла: стороны хорошо друг друга знают, так как состоят в родственных отношениях, да и подбирать квартиру в данном случае не приходится. Однако во многих других случаях без агента по недвижимости обойтись сложно.

Представим себе любую из следующих ситуаций: мужчина решил продать оставшуюся от родителей квартиру, молодожены мечтают приобрести собственное жилье в ипотеку, а счастливое семейство желает расширить жилплощадь и переехать из двухкомнатной квартиры в трешку. С чего им начать и как действовать на пути к поставленной цели? В этих случаях риелтор им пригодится.

1. При продаже квартиры.

Продавец начнет с размещения объявления о продаже и уже на первом этапе может столкнуться с мелкими трудностями:

– Сайтов по недвижимости немало, и все они требуют регистрации.

– Текст объявления придется заполнять по требованиям каждой площадки и всякий раз проходить модерацию. Возможно даже потребуется заплатить за размещение объявления и следить, чтобы оно было актуально и не попало в «архив».

– Затем начнутся многочисленные звонки от интересующихся покупателей – в неудобное время, с самыми разными вопросами и предложениями.

– Придется показывать желающим квартиру, и не единожды.

Очевидно, что не каждому это под силу – заниматься всеми этими делами в свободное от работы время и при этом не начать страдать от собственной раздражительности, постоянных мыслей на тему жилищного вопроса, усталости от регулярного и однотипного общения с посторонними людьми. А еще продаваемый объект необходимо грамотно подать покупателям, верно обозначить и обосновать цену, суметь провести переговоры с пользой для себя. Именно для этого и нужен риелтор, готовый принять весь удар на себя, чтобы выгодно продать квартиру и заодно сэкономить время продавца и уберечь его нервные клетки. В обязанности риелтора входит полное сопровождение сделки – от стадии размещения объявления о продаже и вплоть до момента получения продавцом денег после регистрации перехода права собственности.

2. При покупке квартиры

Ситуация с покупателями кажется проще: если они располагают достаточным количеством свободного времени, то сами смогут провести мониторинг объявлений на сайтах, позвонить продавцу понравившейся квартиры, договориться о встрече и осмотреть помещение. Однако, не имея опыта приобретения недвижимости, покупатели рискуют пропустить скрытые недостатки в состоянии квартиры либо не выявить юридические сложности, которые могут возникнуть в ходе оформления сделки или уже впоследствии.

– Опытный риелтор не только подскажет, как правильно осмотреть квартиру и не допустить подобных оплошностей, но и:

– Оценит обоснованность запрошенной цены квартиры с учетом ее состояния и аналогичных предложений на рынке недвижимости.

– Проверит чистоту предстоящей сделки.

– Поможет в подборе ипотечной программы.

– Посодействует в подготовке пакета документов для заключения договора и регистрации.

– Если покупателям понравились сразу несколько вариантов квартир, то риелтор сможет самостоятельно осмотреть их и сразу отсеять те, что не отвечают заявленным требованиям, имеют подозрительную историю и прочие минусы.

3. При цепочке из нескольких сделок

Касательно ситуации с расширением жилплощади дело обстоит еще сложнее. Мало того, что надо суметь продать имеющуюся квартиру по хорошей цене, параллельно нужно подобрать и приобрести другое более просторное жилье. В некоторых случаях две сделки разнесены во времени: сначала продается имеющаяся недвижимость, а уже позднее на вырученные средства покупается новая квартира.

Но чаще всего обе сделки приходится объединять в одну общую цепочку, в частности, если продавцу негде жить после продажи своего жилья, либо когда среди продавцов есть дети, а органы опеки разрешили продать принадлежащие им доли квартиры только при условии одновременного приобретения в их собственность другого жилого помещения. В данной ситуации даже механизм расчетов по обеим сделкам может быть единым. Например, один банковский аккредитив, на который поступают деньги от покупателя первой квартиры, а получает их в итоге продавец второй квартиры.

Без специалиста в области недвижимости утрясти все разногласия между тремя сторонами и прийти к общему знаменателю будет крайне нелегко, не говоря уже о решении вопросов, связанных с ипотекой, материнским капиталом, пропиской и прочими особенностями подобных сделок.

В настоящее время продавцы и покупатели все чаще прибегают к услугам риелторов и агентств недвижимости, даже если предстоящая сделка относительно проста.

Риелтор, обладая имеющимися знаниями и опытом, сможет:

– проверить квартиру и ее владельца;

– изучить все аспекты заключаемой сделки;

– подготовить проект договора или проанализировать уже представленный текст;

– обсудить те или иные важные условия сделки;

– проконсультировать стороны и дать им актуальные рекомендации;

– выбрать подходящий способ расчетов;

– поучаствовать в переговорах с банком по поводу ипотеки;

– подготовить пакет документов для перехода права собственности, подать его на регистрацию и получить готовые зарегистрированные документы.