Бенджамин Грэм

Разумный инвестор. Полное руководство по стоимостному инвестированию

Комментарии к главе 4

Если вы оставляете все на волю случая, случай сразу же отворачивается от вас.

Пэт Райли, тренер по баскетболу

Насколько агрессивным должен быть ваш портфель?

Это, считает Грэм, зависит скорее от характера инвестора, чем от содержания портфеля. Для разумного инвестора есть два пути:

• управлять постоянно меняющимся набором акций, облигаций и паев взаимных фондов, постоянно анализируя информацию, выбирая лучшие ценные бумаги и отслеживая их динамику;

• создать постоянный портфель, управление которым не требует значительных затрат труда, так как осуществляется «на автопилоте» (что менее увлекательно).

Первый путь или подход к инвестированию Грэм называет активным, или предпринимательским; он требует огромных затрат времени и сил. Пассивная, она же оборонительная, стратегия не требует таких затрат, зато для ее реализации инвестор должен быть почти равнодушен к перспективам, которые открывает фондовый рынок. Специалист по инвестированию Чарльз Эллис пояснял, что активный подход требует физических и интеллектуальных усилий, а пассивный – контроля над эмоциями[84].

Если вы располагаете временем, если вам нравится дух состязания, если вы способны мыслить как спортивный болельщик и любите головоломки, вам больше подходит активный подход. Если же у вас мало времени, вы не любите трудностей и не одержимы страстью к наживе, выбирайте пассивный подход. (Некоторым инвесторам нравится сочетать оба подхода, формируя преимущественно активный портфель, содержащий некоторую долю «пассивных» бумаг, и наоборот.)

Оба подхода вполне разумны, и добиться успеха можно, используя любой из них, – но только в том случае, если вы достаточно хорошо знаете себя, сможете сделать правильный выбор и придерживаться выбранной стратегии, постоянно контролируя свои расходы и эмоции. Указывая на различия между активным и пассивным инвестором, Грэм еще раз напоминает о том, что источник финансовых рисков находится вовсе не там, где мы думаем, – не в экономике и не в наших инвестициях, а в нас самих.

Смелого пуля боится, а береженого Бог бережет

С чего должен начинать пассивный инвестор? Прежде всего он должен решить, сколько средств вложить в акции, сколько – в облигации и сколько оставить на счете в банке. (Обратите внимание, что Грэм сознательно рассматривает этот вопрос после главы об инфляции. Прочитав ее, инвестор уже знает, что инфляция – один из его злейших врагов.)

Поразительно, но, размышляя о распределении средств между вложениями в акции и облигации, Грэм никогда не пишет о возрасте инвестора. Его подход прямо противоречит традиционным представлениям о том, что степень инвестиционного риска напрямую зависит от этого фактора[85]. Существует правило, которое часто используют для расчета желательной доли акций в портфеле: эта доля должна составлять столько же процентов, сколько составит результат вычитания возраста инвестора (количества полных лет) из 100. Оставшуюся часть активов рекомендуют распределять между облигациями и банковскими депозитами. (Соответственно, 28-летний инвестор должен вложить в акции 72 % сбережений, а инвестор, которому исполнился 81 год, – только 19 %.) В конце 1990-х гг. пропорции еще больше сместились в сторону акций. В 1999 г. в одном популярном издании писали, что если вам менее 30 лет, следует вложить в акции 95 % сбережений, даже если вы не очень любите рисковать![86]

Не кажется ли вам, что тут что-то не так? При чем здесь возраст? Почему от него должна зависеть степень риска, на который вы готовы пойти? С таким же успехом можно вычитать 100 из своего IQ. Богатая 89-летняя дама, у которой есть $3 млн и куча внуков, сделает глупость, отказавшись от акций по возрастному принципу. Зачем ей это делать? Вложившись в акции, она не обеднеет, а у будущих наследников впереди не один десяток лет, чтобы насладиться плодами этих вложений. С другой стороны, если вам 25 лет, вы копите деньги на свадьбу и покупку дома в кредит и при этом вкладываете все деньги в акции, вы просто сумасшедший. Если фондовый рынок рухнет, доходы по облигациям никогда не покроют убытки по акциям.

Более того, независимо от того, молоды вы или стары, всегда может возникнуть необходимость срочно продать акции – не через 40 лет, а через 40 минут. Потеря работы, развод, травма или любая другая неприятная неожиданность, которая может случиться с каждым из нас в любом возрасте, может потребовать значительных расходов. Поэтому какую-то долю активов следует держать в ликвидной форме.

Наконец, многие инвесторы уходят с падающего рынка. Психологи считают, что большинство людей не могут с достаточной степенью вероятности предсказать свою реакцию на эмоциональные потрясения[87]. Если стоимость акций ежегодно поднимается на 15–20 %, как это было в 1980-х или 1990-х гг., вам кажется, что вы созданы для работы с акциями. Но когда каждый вложенный доллар превращается в 10 центов, трудно противостоять паническому желанию перевести деньги в «безопасные» облигации или наличность. Вместо того чтобы продолжать держать купленные акции, многие инвесторы продают дорогие бумаги за гроши и остаются ни с чем. Лишь немногие имеют мужество не продавать акции в период спада. Поэтому Грэм настаивает на том, что каждый инвестор должен держать минимум 25 % активов в облигациях. Эта «подушка безопасности», по его мнению, помогает при падении курса акций.

Чтобы понять, на какой риск вы готовы пойти, подумайте о важнейших ожидаемых событиях в вашей личной жизни и об обстоятельствах, которые могут внезапно измениться. Как это повлияет на вашу потребность в наличных?

• Вы одиноки или у вас есть семья? Чем занимается ваш супруг или супруга?

• Есть ли у вас дети? Если нет, планируете ли вы их иметь? Когда возникнет необходимость платить за их образование?

• Рассчитываете ли вы получить наследство или вам придется опекать больных пожилых родителей?

• Что может помешать вашей карьере? (Например, банковский служащий или работник строительной компании может остаться без работы из-за роста процентных ставок, а работник химической компании может пострадать из-за роста цен на нефть.)

• Есть ли у вас есть собственный небольшой бизнес? Каковы его перспективы на рынке?

• Сколько вы можете позволить себе потерять на инвестициях с учетом вашей зарплаты и текущих расходов?

Если, ответив на все эти вопросы, вы решите, что можете пойти на серьезный риск, вложив значительные средства в акции, не забудьте, что Грэм рекомендовал держать как минимум 25 % активов в облигациях и в денежной форме. Если же вы решили не рисковать, сведите долю акций к минимуму, а долю облигаций и денежных активов, наоборот, доведите до 75 %. (Чтобы узнать, можно ли довести долю какого-либо одного из инструментов до 100 %, читайте врезку ниже.)

Установив для себя эту пропорцию, старайтесь нарушать ее только в случае изменения обстоятельств вашей личной жизни. Не увеличивайте долю акций только потому, что они растут, и не продавайте их на падающем рынке. Главное в теории Грэма – не прогнозы, а дисциплина. К счастью, управлять портфелем «на автопилоте» можно с помощью пенсионного счета 401(к). Допустим, вы чувствуете себя сравнительно комфортно при довольно высокой степени риска – скажем, если соотношение акций и облигаций в портфеле составляет 70:30. Если курс акций вырастает на 25 % (при неизменной стоимости облигаций), соотношение изменится и составит 75:25[88]. Зайдите через Интернет на свой пенсионный счет 401(к) (или позвоните по бесплатной линии) и продайте столько акций, сколько необходимо, чтобы вернуться к прежней пропорции 70:30. Проводить ребалансировку портфеля следует по заранее разработанному четкому графику – не слишком часто, чтобы не доводить себя до нервного истощения, но и не слишком редко, чтобы не лишиться возможной прибыли. Эту операцию достаточно проводить раз в полгода, не чаще и не реже, приурочивая ее, например, к новогодним праздникам и к Дню благодарения.

Акции: почему не 100 %?

Грэм советует никогда не вкладывать в акции более 75 % активов. Но действительно ли никому не следует доводить долю акций до 100 %? Некоторые инвесторы могут позволить себе держать портфель, полностью сформированный из акций. Речь идет об инвесторах, которые:

• отложили достаточно денег (хотя бы на год) для нужд семьи;

• собираются постоянно инвестировать как минимум на протяжении следующих 20 лет;

• пережили медвежий рынок 2000 г.;

• не продавали акции на медвежьем рынке, начавшемся в 2000 г.;

• прочитали главу 8 этой книги, разработали инвестиционный план и последовательно придерживаются его, контролируя свое инвестиционное поведение.

Если вы не соответствуете хотя бы одному из вышеперечисленных требований, не стоит вкладывать все деньги в акции. Любой, кто испытал панику на последнем медвежьем рынке, будет испытывать ее вновь и вновь и не раз пожалеет о том, что не вложил часть активов в облигации.

Преимущество регулярной ребалансировки портфеля состоит в том, что она помогает принимать инвестиционные решения на основе простого объективного показателя – соответствия текущей пропорции плановой. При этом не приходится мучительно следить за движением процентных ставок и ломать голову, гадая, не стоит ли уже фондовый рынок на пороге очередного обвала. Некоторые взаимные инвестиционные фонды, включая T. Rowe Price, в ближайшем будущем планируют предложить такую услугу как автоматическая ребалансировка пенсионного портфеля 401(к) в соответствии с вашими установками, так что вам вообще не придется принимать «активных» решений.

Основы инвестирования в ценные бумаги с фиксированной доходностью

Во времена Грэма инвесторам, покупавшим облигации, приходилось решать два вопроса. Какие облигации выбрать: облагаемые или не облагаемые налогом? Краткосрочные или долгосрочные? Сегодня возникает еще один вопрос: покупать облигации самостоятельно или через инвестиционные фонды, которые работают с этими ценными бумагами?

Облагаемые и не облагаемые налогом облигации. Если вы не подпадаете под минимальную ставку подоходного налога[89], следует покупать только не облагаемые налогом (муниципальные) облигации. В противном случае вам придется платить слишком высокие налоги. Покупать облагаемые налогом облигации следует только через пенсионный счет 401(к) или другой защищенный счет, по которому не взимаются налоги на текущие доходы. Муниципальные облигации, напротив, через такие счета покупать не стоит, так как в этом случае они лишаются своих налоговых преимуществ[90].

Краткосрочные и долгосрочные облигации. Стоимость облигаций и процентные ставки по ним колеблются в противоположном направлении: чем выше процент, тем ниже цена (впрочем, цены краткосрочных облигаций падают не так резко, как долгосрочных). И наоборот, когда процентные ставки падают, цены растут, и долгосрочные облигации оказываются более выгодными, чем краткосрочные[91]. Вы можете нивелировать это различие, купив среднесрочные (5– или 10-летние) облигации, стоимость которых не будет ни быстро расти, ни резко падать. Для большинства инвесторов среднесрочные облигации – оптимальное решение, поскольку эти бумаги избавляют их от необходимости ломать голову над тем, что произойдет в случае изменения процентных ставок.

Облигации или паи облигационных инвестиционных фондов? Поскольку облигации в основном продаются лотами стоимостью $10 000, а вам, чтобы диверсифицировать риски, нужно иметь в портфеле минимум 10 видов облигаций, самостоятельно приобретать облигации следует лишь в том случае, если у вас есть по крайней мере $100 000. (Единственное исключение – казначейские облигации, выпускаемые под гарантии государства.)

Вложения средств через инвестиционные фонды, работающие с облигациями, – дешевый и простой способ диверсификации портфеля. К тому же инвестор может ежемесячно получать доход, при желании реинвестируя его в тот же фонд без уплаты комиссионных. Многие инвесторы отказываются от самостоятельного приобретения облигаций (кроме казначейских и некоторых муниципальных) и предпочитают вкладывать средства через фонды. Такие компании, как Vanguard, Fidelity, Schwab и T. Rowe Price, предлагают широкий выбор недорогих паев облигационных инвестиционных фондов[92].

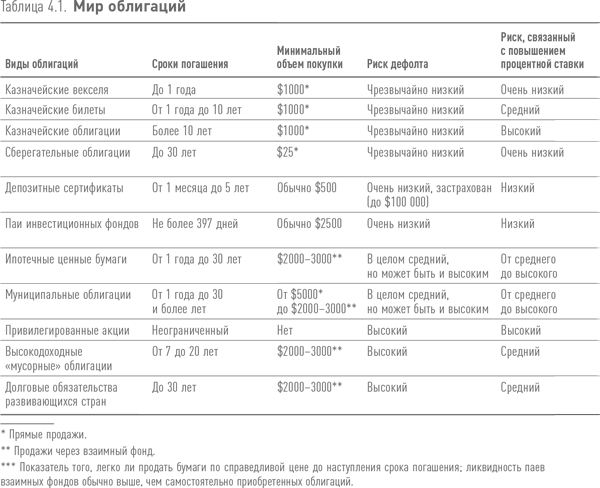

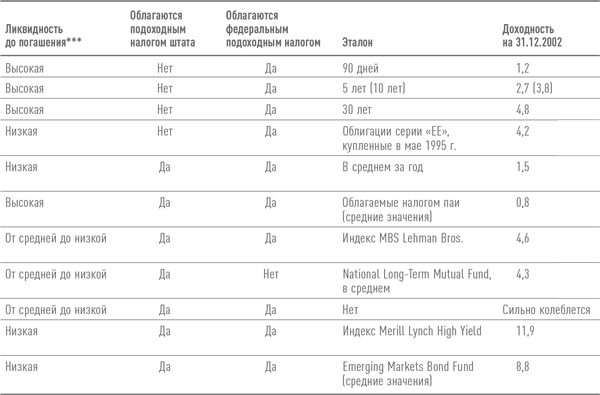

Сегодня инвесторы получили в свое распоряжение целый ряд инструментов, которых не было во времена Грэма. Что касается процентных ставок, то в 2003 г. они упали так низко, что инвесторы были готовы хвататься за любые бумаги, лишь бы повысить доходность. Существуют инструменты, позволяющие сделать это практически без риска[93]. Сравнительные характеристики облигаций представлены в таблице 4.1.

А теперь рассмотрим формы инвестирования в облигации, предназначенные для решения различных задач.

Не просто бумажки

Как добиться максимальной доходности вложений? Разумный инвестор постарается снять средства с банковских депозитов и счетов, предназначенных для операций на финансовом рынке, доходность по которым в последнее время была смехотворно низкой, и вложить их в какие-либо из нижеперечисленных альтернативных инструментов.

Казначейские ценные бумаги, будучи государственными долговыми обязательствами, фактически не связаны с кредитным риском, поскольку Дядя Сэм всегда готов поднять налоги или включить печатный станок. Срок погашения по казначейским векселям составляет 4, 13 и 26 недель. Из-за столь коротких сроков погашения казначейские векселя редко теряют от повышения процентных ставок, которое негативно влияет на цены других доходных инструментов – например, долгосрочных казначейских обязательств. Процентный доход по казначейским ценным бумагам обычно не облагается подоходным налогом штата, но подлежит обложению федеральным налогом. Рынок казначейских обязательств огромен: $3,7 трлн, поэтому в случае необходимости срочно продать бумаги до наступления срока погашения найти покупателя не составит труда. Купить казначейские векселя, краткосрочные казначейские билеты и облигации можно без оплаты брокерских услуг, непосредственно на государственном сайте http://www.publicdebt.treas.gov/index1.htm. (Более подробная информации по защищенным от инфляции казначейским облигациям содержится в разделе «Комментарии к главе 2».)

Сберегательные облигации, в отличие от казначейских, не обращаются на рынке. Их нельзя продать. При досрочном погашении (ранее чем через пять лет) инвестор лишается процентного дохода за три месяца. Таким образом, эти бумаги следует использовать как инструмент накопления средств для покрытия серьезных расходов в будущем (таких как плата за учебу вашего отпрыска в Гарварде, свадебный подарок и т. д.). Сберегательные облигации продаются мелкими лотами по $25, поэтому могут служить прекрасным подарком внуку или внучке. Инвесторы, имеющие возможность на долгие годы оставить в неприкосновенности часть денежных средств, могут купить инвестиционные облигации, защищенные от инфляции: в последнее время их доходность составляет около 4 %. Более подробную информацию можно найти в Интернете.

Обойдемся без Дяди Сэма?

Ипотечные облигации выпускают такие агентства, как Federal National Mortgage Association (Fannie Mae) и Government National Mortgage Association (Ginnie Mae). Обеспечением по ним служат тысячи ипотечных закладных по всей стране. Поскольку государство не гарантирует выплату процентов по этим бумагам, для покрытия риска они продаются по более высоким ценам. При снижении процентных ставок доходность ипотечных облигаций снижается, при росте – поднимается до заоблачных высот. (В долгосрочной перспективе колебания сглаживаются, но доходность остается стабильно высокой.) Купить такие облигации можно через фонды Vanguard, Fidelity и Pimco. Но если какой-нибудь шустрый брокер попытается всучить вам ипотечную облигацию, скажите ему, что опаздываете на прием к проктологу.

Аннуитеты. Эти инструменты, схожие со страховыми облигациями, позволяют отсрочить уплату налогов и получать доходы после достижения пенсионного возраста. Проценты по аннуитетам могут выплачиваться по фиксированной (постоянные аннуитеты) или плавающей ставке (переменные аннуитеты). Чего следует остерегаться пассивному инвестору, так это наглых страховых агентов, брокеров и специалистов по финансовому планированию, торгующих аннуитетами вразнос по космическим ценам. В большинстве случаев высокие затраты на обслуживание аннуитетов (включая штрафы за досрочное погашение, которые разорят вас в случае, если вы решите вернуть деньги до наступления срока погашения), сводят на нет все преимущества этих ценных бумаг. Лучшие аннуитеты – те, которые покупают, а не продают. Если комиссия за продажу аннуитета обогащает продавца, скорее всего, эта бумага не обогатит покупателя. Следует рассматривать только те варианты, которые продаются дешево и без посредников. Купить подобные аннуитеты можно у таких компаний, как Ameritas, TIAA-CREF и Vanguard[94].

Привилегированные акции. Привилегированные акции – самый неэффективный инструмент инвестирования, какой только можно себе представить. Они менее надежны, чем облигации, поскольку в случае банкротства компании-эмитента не дают первоочередного права на активы компании. Их потенциальная доходность ниже доходности обыкновенных акций, поскольку при падении процентной ставки или повышении кредитного рейтинга их обычно выкупают компании-эмитенты. В отличие от процентных платежей по большинству облигаций, компании-эмитенты не имеют права вычитать дивиденды по привилегированным акциям из своей налогооблагаемой базы. Возникает вопрос: почему компания, которая, как вам кажется, заслуживает вашего внимания, предпочитает платить высокие дивиденды по привилегированным акциям вместо того, чтобы выпустить облигации и получить налоговые льготы? Ответ очевиден: или ее дела обстоят не лучшим образом, или рынок перекормлен ее облигациями. Следовательно, покупать привилегированные акции нецелесообразно.

Обыкновенные акции. Анализ сложившейся на начало 2003 г. ситуации (http://screener.finance.yahoo.com/stocks.html) показывает, что дивидендная доходность 115 акций, входящих в расчет фондового индекса Standard & Poor’s 500, составляет не менее 3 %. Ни один разумный инвестор, как бы он ни нуждался в деньгах, никогда не купит акции, ориентируясь только на дивидендную доходность. Компания должна быть устойчивой, а цена акции – разумной. Но на медвежьем рынке, начавшемся в 2000 г., доходность некоторых акций превышает доходность долгосрочных казначейских обязательств. Поэтому даже самый пассивный инвестор должен понимать, что включение некоторых акций в портфель, полностью или почти полностью состоящий из облигаций, может увеличить его доходность[95].

Глава 5

Пассивный инвестор и акции

Инвестиционные характеристики акций

В первом издании книги (1949 г.) в этом разделе мы анализировали инвестиционный портфель, содержащий значительную долю акций[96]. Последние в целом считались высокоспекулятивным и потому небезопасным финансовым инструментом. По сравнению с высокими показателями 1946 г. их курсовая стоимость резко упала, но низкие цены не только не привлекли инвесторов, но, напротив, подорвали доверие к этим ценным бумагам. Мы уже рассматривали противоположную ситуацию, сложившуюся на протяжении следующих 20 лет, когда из-за роста курсовой стоимости акции стали считаться надежным и выгодным объектом инвестиций, несмотря на то, что рекордно высокий уровень цен указывал на столь же высокую степень риска[97].

Анализируя причины привлекательности акций в ситуации 1949 г., мы высказывали два соображения. Во-первых, эти бумаги, в отличие от облигаций, защищали инвесторов от инфляции и падения покупательной способности. Во-вторых, их совокупная доходность на протяжении многих лет в среднем была довольно высокой благодаря более высокой средней дивидендной доходности по сравнению с процентной доходностью качественных облигаций, а также ярко выраженной тенденции к долгосрочному росту рыночной стоимости в результате реинвестирования корпорациями нераспределенной прибыли.

Хотя эти два обстоятельства делали акции более предпочтительным объектом долгосрочных инвестиций по сравнению с облигациями, мы постоянно предупреждали, что слишком высокая цена может свести на нет преимущества данных ценных бумаг. Именно это и произошло в 1929 г., причем рынку понадобилось 25 лет, чтобы вернуться к уровню, с которого он рухнул в 1929–1932 гг.[98] С 1957 г. акции, опять же в силу высокой рыночной стоимости, утратили свое традиционное преимущество – более высокую дивидендную доходность по сравнению с процентной доходностью облигаций[99]. Остается лишь гадать, как повлияют в будущем инфляция и экономический рост на показатели доходности.

Читателю должно быть очевидно, что при среднем значении индекса Доу – Джонса в конце 1971 г. на уровне 900 пунктов мы не испытываем энтузиазма по отношению к акциям. Но по указанным выше причинам пассивный инвестор не может позволить себе иметь портфель без акций, даже если такой портфель следует считать всего лишь меньшим злом, чем портфель, целиком состоящий из облигаций.