Денис Александрович Шевчук

Экономика организации (предприятия): конспект лекций

Об авторе

Шевчук Денис Александрович (в крещении Дионисий).

Работал руководителем в коммерческих банках: Советник Председателя Правления, руководитель отделов, управления, дирекции, дополнительного офиса (всего работал в 10 банках из которых в 9 на руководящих должностях). Был руководителем в юридических и консалтинговых фирмах до уровня Заместителя Генерального директора, Заведующим лабораторией кафедры иностранных языков в крупном государственном вузе Москвы и Заведующим лабораторией Центра переподготовки и повышения квалификации преподавателей высших и средних специальных учебных заведений Минобразования России. Современный российский писатель. Имеет опыт деловой международной переписки на английском языке от имени крупного предприятия с серьезными иностранными клиентами. Преподавал несколько дисциплин в крупных госвузах столицы РФ, журналист, экономист, юрист, выпускник православных миссионерских курсов, выпускник викариатской миссионерской школы (Москва), получил несколько высших образований в ведущих московских вузах. Закончил курсы по различным специальностям, в том числе: школа координаторов сообществ (динамика групп), иностранные языки, школа журналистов, курсы актерского мастерства, курсы телеведущих, школу лекторов и др. Член Президиума Международной Академии Трезвости, руководитель Юридического проблемно-отраслевого отделения. Член Союза журналистов России и Союза журналистов Москвы. Активно сотрудничал с руководящими сотрудниками Минздрава РФ по профилактике вредных привычек. Готовил лекторов и медиа-спикеров по здоровому образу жизни (ЗОЖ), доцент МАТр. Со-основатель проекта «Гражданский контроль», движения «За сухой закон» (более 75.000 подписчиков вконтакте), создатель группы вконтакте «Православные трезвенники» (более 10.000 подписчиков), член Экспертного совета «Трезвость и здоровый образ жизни» при Комитете по развитию гражданского общества Госдумы РФ, руководитель юридической службы и админ форума Союза Борьбы за Народную Трезвость (СБНТ). Стипендиат Правительства РФ (за выдающиеся способности в учебной и научной деятельности).

1. Введение

Курс ориентирован на непосредственную связь с этапами жизненного цикла товара – последовательность действий по его зарождению, производству и использованию (эксплуатации, потреблению и утилизации). Этапы жизненного цикла товара приведены на рис.1.1.

Разработка товара

Производство

Реализация

Использование

Маркетинг

Н

И

О

К

Р

КПП

ТПП

ОПП

Освоение производства

Производство

Сбыт

Эксплуатация и потребление

Утилизация

Рис. 1.1. Этапы жизненного цикла товара

НИОКР – научно-исследовательские и опытно-конструкторские работы, завершающиеся рыночными испытаниями. КПП, ТПП, ОПП – соответственно конструкторская, технологическая и организационная подготовки производства

Важнейшими направлениями в изучении предмета являются экономическая и организационная направленность действий по управлению процессами создания, освоения и производства новой техники и товаров с целью совершенствования маркетинговой политики, а также рыночных отношений между производственными организациями и потребителями (Денис Шевчук).

К задачам настоящего курса относится изучение основных сфер деятельности производственных предприятий и подготовка специалистов к принятию решений в области маркетинга, организации и управления созданием и производством продукции на основе экономических знаний применительно к конкретным рыночным условиям. Для более быстрого и успешного освоения этого и других предметов рекомендую прочитать мою книгу: Денис Шевчук, "Скорочтение и рациональное чтение", ЛитРес. Книга является дополненным и обновленным изданием ранее выпущенной работы, исправлены замеченные опечатки: Экономика предприятия (организации): конспект лекций / Д. А. Шевчук. – Ростов-на-Дону : Феникс, 2007. – 312, [4] с. : ил., табл.; 20 см. – (Серия "Зачет и экзамен").; ISBN 978-5-222-11134-5

2. Организация, предприятие, фирма – ключевой компонент хозяйственного потенциала страны

Самым крупным элементом государственного хозяйства с экономической, технической и социальной точек зрения является производственный потенциал, выступающий в виде предприятий, фирм и т.д. Содержательная сторона деятельности таких организаций крайне многообразна и оказывает существенное влияние на различные стороны жизни общества. Являясь частью этого общества, производственные организации и их члены сами подвержены процессам общественных изменений. Поэтому производственные организации и их влияние на общество можно рассматривать во многих аспектах.

Сущность производственной организации и ее роль в обществе.

Сама по себе производственная организация как сложная система, выступает в виде:

– юридически (законодательно) оформленного субъектно-объектного органа;

– хозяйственного объекта;

– социального организма;

– организационной структуры;

– пространственно-технического организма.

Как целостная система, объект и субъект различных взаимоотношений производственная организация выступает в качестве юридического лица, которое имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, осуществляет имущественные права и отвечает по своим обязательствам этим имуществом.

Как подсистема государственного (или мирового) хозяйства производственная организация может рассматриваться как представитель определенной отрасли хозяйства, типа производства регионального или государственного уровня.

Как система со сложной внутренней структурой производственная организация может выступать в виде организационной, производственной, технической, функциональной и иного вида структур, характеризующих взаимодействие многообразных факторов и элементов организации для достижения ее целей.

Производственные организации выделяются среди других организаций целым рядом особенностей.

Во-первых, являясь генератором общественного богатства, они – основной поставщик материальных благ.

Во-вторых, именно производственные организации решили одну из ключевых задач развития человеческого общества: они осуществляют расширенное воспроизводство, что позволяет не только накапливать материальные, интеллектуальные и духовные ценности (за счет полученной прибыли), но и качественно преобразовывают их т.е. по существу предоставляют саму возможность для развития общества.

В-третьих, фирмы, осуществляя свою хозяйственную деятельность, являются основным «донором» государства, направляя в казну налоговые платежи, которые используют для решения общенациональных и региональных задач.

В-четвертых, выплачивая заработную плату своим работникам, дивиденды акционерам, выступая в качестве продавца и покупателя на рынке предприятий, они формируют покупательную способность.

В-пятых, производственные организации формируют важнейшие рынки – рабочей силы, капиталов и инвестиций, товаров и средств производства.

В то же время сами производственные предприятия являются объектом воздействия со стороны общества.

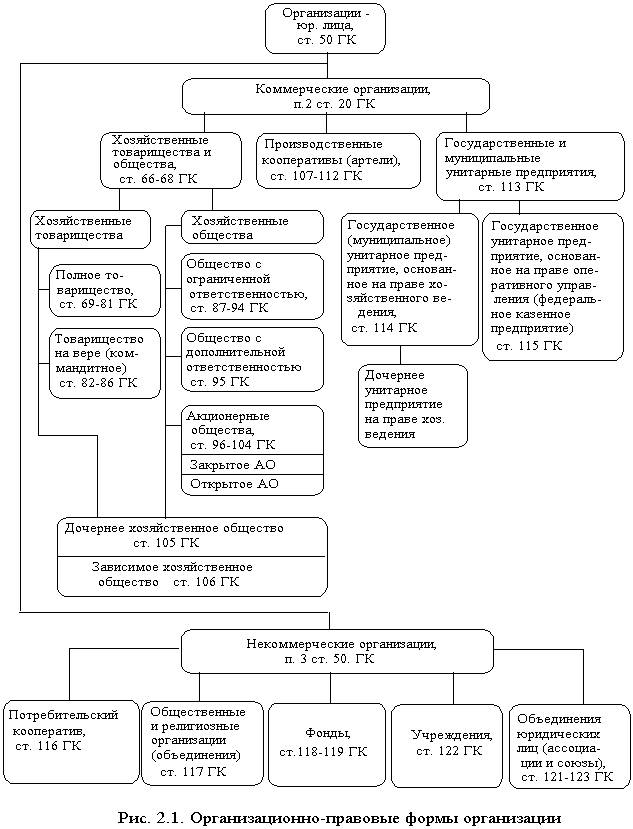

Организационно-правовые формы производственных организаций в соответствии с Гражданским кодексом РФ (ГК) приведены на рис.2.1. Характеристика коммерческих организаций по основным признакам приведена в табл. 2.1.

Таблица 2.1

Характеристика коммерческих организаций по основным признакам

Организация:

а) учредительные документы

б) участники

Уставной капитал

Риск убытков, ответственность по обязательствам

Распределение прибыли

Управление

(в том числе высший орган)

Примечание

1. Полное товарищество (ПТ):

а) учредительный договор;

б) участники -индивидуальные предприниматели и (или) коммерческие организации

Складочный, разделенный на доли (вклады)

Солидарная.

Субсидарная ответственность всем своим имуществом

Пропорционально доле вклада каждого участника

Управление по общему согласию всех участников (совместное ведение дел или поручение одному или нескольким участникам)

Каждый участник имеет 1 голос, если уставом не предусмотрено иное.

Участник обязан участвовать в деятельности ПТ.

ПТ не имеет права на выпуск акций

2. Товарищество на вере (коммандитное товарищество) (ТВ)

,,

,,,

,,

,,

2.1. Полные товарищи

2.2. Вкладчики (коммандитисты):

а) учредительный договор;

б) то же, что и ПТ + вкладчиками (коммандитистами) могут быть граждане и юридические лица

Только своим вкладом

Пропорционально доле вклада

Не может принимать участие в управлении

Не участвует в деятельности ТВ

3. Общество с ограниченной ответственностью (ООО):

а) учредительный договор. Устав;

б) участники – граждане и юридические лица

Складочный, разделенный на доли (вклады)

Участники ООО не отвечают по его обязательствам.

Риск убытков в пределах вкладов

Пропорционально доле вклада

Высший орган – общее собрание учредителей. Исполнительный орган – коллегиальный или единоличный

Участник ООО имеет право продать или уступить свою долю другим участникам ООО или третьим лицам.

Участник ООО может работать или не работать в ООО

4. Общество с дополнительной ответственностью (ОДО):

а) учредительный договор. Устав;

б) участники – граждане и юридические лица

,,

Участники ОДО солидарно несут субсидарную ответственность своим имуществом, кратную вкладу

,,

,,

,,

5. Акционерное общество (АО), ПАО – публичное акционерное общество:

а) устав АО;

б) участники-граждане и юридические лица

Складочный, разделенный на акции

Акционеры не отвечают по его обязательствам.

Риск убытков в пределах стоимости акций

Пропорционально стоимости акций простых и привилегированных

Высший орган – общее собрание акционеров.

Совет директоров (наблюдательный совет).

Исполнительный орган – дирекция или директор

ПАО – акционеры могут свободно отчуждать свои акции третьим лицам.

6.Дочернее хозяйственное общество (ДХО)

1. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

2.ДХО не отвечает по долгам основного общества (товарищества). Основное общество (товарищество), которое имеет право давать дочернему обществу, в том числе по договору с ним, обязательные для него указания, отвечает солидарно с дочерними обществами по сделкам, заключенным последним во исполнение таких указаний. В случае несостоятельности (банкротстве) дочернего общества по вине основного общества (товарищества) последнее несет субсидарную ответственность по его долгам

7.Зависимое хозяйственное общество (ЗХО)

Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более двадцати процентов голосующих акций акционерного общества или двадцати процентов уставного капитала общества с ограниченной ответственностью.

8.Производственный кооператив (ПК) (артель):

а) устав, утверждаемый общим собранием его членов;

б) добровольное объединение граждан на основе членства для совместной хозяйственной деятельности

Имущество ПК состоит из имущественных паев (взносов) участников с образованием неделимого фонда

Субсидарная ответственность в размерах и порядке, предусмотренных законом о ПК и уставом

В соответствии с трудовым участием

Высший орган – общее собрание членов.

При числе членов более 50 может быть создан наблюдательный совет.

Исполнительный орган – правление и (или) его председатель

Число членов не менее 5.

ПК – совместная деятельность на основе личного трудового или иного участия.

1 член ПК имеет 1 голос

9. Государственное (муниципальное) унитарное предприятие, основанное на праве хозяйственного ведения:

а) устав, утвержденный учредителем (собственником);

б) собственник

Имущество – государственная или муниципальная собственность, закрепленная за предприятием на правах хозяйственного ведения.

Уставной фонд полностью оплачивается собственником

Собственник имущества не отвечает по обязательствам предприятия, как и предприятие не отвечает по обязательствам собственника.

Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом

Собственник имущества имеет права на часть прибыли

Управление осуществляется руководителем, назначенным собственником

Предприятие не имеет права распоряжаться недвижимым имуществом без согласия собственника

10.Государственное унитарное предприятие, основанное на праве оперативного управления (Федеральное казенное предприятие).

а) Устав, утвержденный Правительством РФ;

б) собственник

Имущество – федеральная собственность, закрепленная за предприятием на правах оперативного управления

Российская Федерация несет субсидарную ответственность по обязательствам казенного предприятия при недостаточности его имущества

Распределение прибыли определяется собственником имущества

,,

Предприятие не имеет права распоряжаться имуществом без согласия собственника

3. Экономические элементы и показатели функционирования производственных предприятий (организаций)

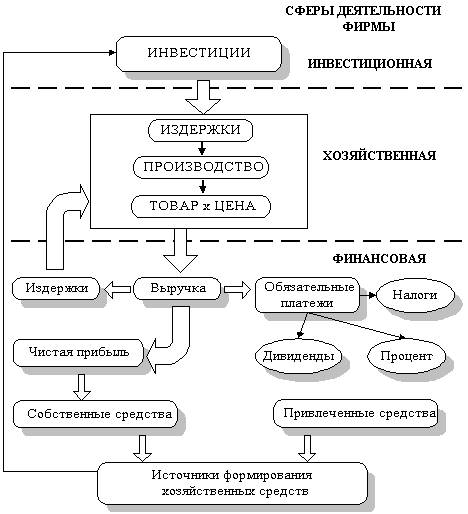

Структура бизнеса как системы. На рис. 3.1 приведена структура бизнеса как закрытой системы, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности фирмы, а также осуществляется расширенное воспроизводство инвестируемых ресурсов.

Рис. 3.1. Структура бизнеса как системы

Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль как разница между ценой продукции и ее себестоимостью (издержками на производство и реализацию). В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (в процентах) и бюджетом (в виде налогов). Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность. Рассмотрим более подробно затронутые понятия.

3.1. Издержки производства и реализации продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. В состав себестоимости включаются следующие виды затрат:

1) затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на обеспечение качества;

2) затраты по обслуживанию производственного процесса;

3) затраты, связанные с управлением производством;

4) затраты, связанные с совершенствованием технологии и организации производства, повышением качества и надежности продукции, изобретательством и рационализаторством;

5) затраты на содержание и эксплуатацию природоохранных сооружений;

6) затраты по обеспечению нормальных условий труда и технике безопасности;

7) затраты, связанные с подготовкой и переподготовкой кадров;

8) выплаты, предусмотренные законодательством о труде;

9) отчисления от расходов на заработную плату;

10) платежи по обязательным (установленным законом) видам страхования и по кредитам банка;

11) отчисления в специальные фонды;

12) затраты на воспроизводство основных производственных фондов (амортизационные отчисления);

13) износ нематериальных активов;

14) предусмотренные законом налоги, сборы, платежи и др. обязательные отчисления;

15) Другие виды затрат в соответствии с установленным законодательством порядком.

Кроме того, в фактической себестоимости отражаются:

а) потери от брака;

б) затраты на гарантийный ремонт, обслуживание;

в) потери от простоев по внутрипроизводственным причинам;

г) недостачи при отсутствии виновных лиц;

д) денежные пособия в установленном законом порядке.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты.

Классификация затрат

Затраты можно классифицировать по следующим признакам:

1) по способу отнесения затрат на себестоимость единицы продукции:

а) прямые (связаны с производством конкретных видов продукции, их можно непосредственно включать в себестоимость единицы продукции);

б) косвенные или накладные (затраты, связанные не с производством определенного вида продукции, а с производством вообще);

2) по однородности состава затрат:

а) простые – экономически однородные (например, затраты материальные одинакового целевого назначения);

б) комплексные – экономически разнородные затраты, но одинакового целевого назначения (например, на содержание и эксплуатацию оборудования);

3) по видам расходов:

а) по экономическим элементам (в основу классификации положена экономическая однородность затрат вне зависимости от места возникновения затрат и направления использования (например, зарплата);

б) по статьям калькуляции (учитываются место возникновения и направление использования);

4) по характеру связи с объемом производства:

а) условно-постоянные, к ним принято относить такие затраты, величина которых не изменяется с изменением степени загрузки производственных мощностей или изменением объема производства;

б) условно-переменные, к ним относятся затраты, изменяющиеся в зависимости от изменения объема производства.

Классификация затрат по экономическим элементам

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

1) материальные затраты (за вычетом стоимости возвратных отходов). Возвратные отходы – остатки материальных ресурсов, образовавшиеся в процессе производства, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению;

2) затраты на оплату труда;

3) отчисления от затрат на оплату труда (например, на социальные нужды);

4) амортизация основных фондов;

5) прочие затраты.

По данной классификации можно определить общие затраты на производство и реализацию продукции (составить смету затрат на производство).

Калькуляция себестоимости единицы продукции включает группировку затрат (табл.3.1) по статьям:

1) сырье и основные материалы с учетом транспортно-заготовительных расходов;

2) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

3) возвратные отходы (вычитаются);

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

6) основная заработная плата производственных рабочих;

7) дополнительная заработная плата производственных рабочих;

8) отчисления на социальные нужды (дополнительная заработная плата устанавливается, как правило, в процентах к основной заработной плате. Отчисления на социальные нужды включают отчисления: в пенсионный фонд, фонд обязательного медицинского страхования, фонд занятости, фонд социального страхования. Отчисления на социальные нужды производятся от суммы основной и дополнительной заработной платы);

9) расходы на подготовку и освоение производства (затраты производятся в соответствии с Положением о составе затрат, включаемых в себестоимость);

10) расходы на содержание и эксплуатацию оборудования;

11) цеховые расходы;

12) общезаводские расходы;

13) потери от брака;

14) прочие производственные расходы;

15) внепроизводственные расходы (коммерческие расходы).

Таблица 3.1

Группировка затрат

Прямые материальные расходы

Прямые трудовые затраты

Общецеховые расходы

Общезаводские расходы

Внепроизводственные расходы

Технологическая себестоимость

Цеховая себестоимость

Производственная себестоимость

Полная себестоимость

При составлении калькуляции себестоимости единицы продукции используются:

1) спецификации на сырье, материалы, покупные полуфабрикаты и комплектующие изделия;

2) технологические карты с операционными нормами времени и расценками;

3) система норм и нормативов, действующая на предприятии;

4) сметы накладных расходов.

Состав расходов на эксплуатацию и содержание оборудования:

1) амортизация оборудования и транспортных средств;

2) затраты на эксплуатацию оборудования (топливо, энергия и т.д.);

3) затраты на ремонт;

4) износ малоценных и быстроизнашивающихся предметов и приспособлений.

Состав цеховых расходов:

1) содержание аппарата управления цехом;

2) содержание прочего персонала;

3) амортизация зданий, сооружений, инвентаря;

4) затраты на содержание зданий, сооружений, инвентаря;

5) ремонт;

6) испытания, рационализаторство, изобретательство;

7) затраты на охрану труда;

8) износ малоценного, быстроизнашивающегося инвентаря и прочие непроизводственные расходы.

Состав общезаводских расходов:

1) затраты, связанные с управлением предприятием;

2) подготовка кадров;

3) сборы и отчисления;

4) остальные расходы аналогичны цеховым расходам.

Распределение косвенных затрат

В качестве базы распределения косвенных расходов могут быть использованы:

а) основная заработная плата производственных рабочих (за вычетом доплат по различным премиальным системам);

б) сметные ставки, рассчитанные на основе коэффициенто-машино-часов;

в) прямые материальные затраты.

Метод отнесения косвенных затрат на себестоимость пропорционально основной заработной плате производственных рабочих (табл. 3.2).

Коэффициент распределения косвенных расходов

Таблица 3.2

Определение величины косвенных (накладных) расходов

А

Б

В

Основная заработная плата

400

500

300

1200

Косвенные расходы

600 (400х1,5)

750 (500х1,5)

450 (300х1,5)

1800