Коллектив авторов

Дистанционное банковское обслуживание

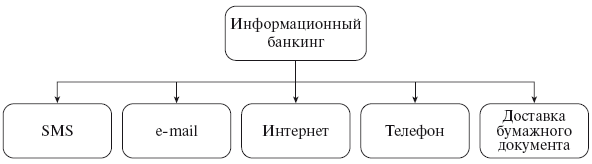

1.1.1. Информационный банкинг

Информационный банкинг может быть классифицирован по технологии предоставления услуг. Наиболее часто можно встретить пять основных каналов получения пользователем информации, хотя на самом деле их может быть больше, все ограничено только возможностями банка или иной финансовой организации (рис. 1.2).

Рис. 1.2. Виды информационного банкинга

SMS – наиболее часто встречающаяся технология предоставления клиенту финансовой информации. Мобильный телефон стал действительно повсеместно используемым устройством, а самое главное, он всегда находится у клиента. Обычно посредством SMS передается информация о выполнении (невыполнении) финансовой транзакции, а также другая информация, не требующая подробного описания, так как эта технология технически ограничена небольшим количеством символов.

E-mail – эта технология обычно сопровождает финансовые услуги, предоставляемые посредством сети Интернет. Посредством электронного письма можно передавать практически любую информацию о финансовых услугах, и что немаловажно – представлять ее в более «красивом виде». Но при этом, в связи с огромным количеством спама, не факт, что клиент получит и прочитает письмо, а не удалит его как очередную рекламную рассылку.

Интернет – наиболее интерактивный вид информационного банкинга, позволяющий, в отличие от других, обеспечить обратную связь с клиентом в режиме онлайн. В свою очередь эта технология информационного банкинга разделяется на общедоступную финансовую информацию (услуги, тарифы, условия обслуживания и т. п.) и персональную финансовую информацию (остаток счета, выписка по счету и т. п.). В этой связи для предоставления клиенту персональной информации требуется его идентификация на сайте, что чаще всего происходит путем присвоения клиенту логина и пароля, посредством которых он получает доступ в «личный кабинет», где ему предоставляется нужная информация.

Телефон – так же, как и SMS, – наиболее доступный вид информационного банкинга для любых клиентов, но в отличие от последнего намного менее удобный и более затратный. Посредством звонка в call-центр клиент может получить как общедоступную финансовую информацию (услуги, тарифы, условия обслуживания и т. п.), так и персональную (остаток счета, информацию о проведенных операциях и т. п.). Так же, как и для предыдущей технологии, получение доступа к персональной информации требует идентификации клиента, что достигается обычно с помощью пароля. В свою очередь технология предоставления информационного банкинга посредством телефона может предполагать как использование автоматического режима, так и беседу с оператором.

Доставка бумажного документа, несмотря на явный архаизм технологии и ее дороговизну, остается достаточно востребованной. Многие клиенты просят присылать им ежемесячные выписки по почте, организации присылают по почте информацию о новых услугах и тарифах. В отличие от SMS или электронного письма классический бумажный конверт является более весомым инструментом взаимодействия с финансовой организацией.

1.1.2. Транзакционный банкинг

Транзакционный банкинг также может быть классифицирован по технологии предоставления услуг, основные из которых представлены на рис. 1.3.

Рис. 1.3. Виды транзакционного банкинга

С точки зрения технологии предоставления услуг можно выделить четыре вида дистанционного банкинга: телефонный банкинг, терминальный банкинг, интернет-банкинг, мобильный банкинг.

Телефонный банкинг – предоставление дистанционных финансовых услуг посредством обычного телефонного подключения. Несмотря на то что в качестве клиентского устройства может выступать мобильный телефон, эта технология все равно остается телефонным банкингом до тех пор, пока не используются специфические технические решения, свойственные мобильному банкингу, о чем будет рассказано далее. Телефонный банкинг также подразделяется по технологии организации взаимодействия на три основные составляющие.

IVR (interactive voice response) – интерактивная информационная система, используемая для обработки обращений клиентов. Функционал IVR позволяет как предоставлять информацию в режиме реального времени, так и производить обработку команд (распоряжений) клиентов. Инструментом введения команд, как правило, является кнопка тонового набора на телефонном аппарате. Нажатие определенных комбинаций клавиш в режиме тонового набора позволяет вводить цифровые команды в ответ на голосовые подсказки системы дистанционного телефонного обслуживания.

Голос (голосовой банкинг) – устаревшая система взаимодействия финансовой организации и клиента, предполагающая «живой» диалог. В то же время продолжается ее использование во многих организациях, наиболее часто клиент может ее встретить при блокировке утерянной платежной карты. Для идентификации клиента в большинстве случаев используется словесный пароль, называемый клиентом и проверяемый оператором, также могут использоваться и дополнительные идентификаторы, например данные документа, удостоверяющего личность, адрес и т. п. Для большей защиты от несанкционированного доступа клиент может быть ограничен телефонным номером, с которого он может дать распоряжение банку. Номер проверяется автоматическим определителем номера или обратным звонком оператора клиенту. Еще буквально десяток лет назад, до развития интернет-трейдинга, этот вид дистанционного обслуживания был практически единственным для работы на фондовом рынке, и клиенты отдавали распоряжения своим брокерам по телефону.

ЭВМ (системы «клиент – банк») – еще один вид дистанционного обслуживания, теряющий свои позиции под напором интернет-технологий, в частности проигрывая интернет-банкингу. Системы «клиент – банк» предполагают прямую связь компьютера клиента и сервера банка, например, посредством модемной связи. С развитием широкополосного доступа в Интернет клиенты в массовом порядке переходят на системы интернет-банк. Так как системы «клиент – банк» в основном используют юридические лица, а их пользователями выступают бухгалтерские подразделения, во многом достаточно консервативные, это дает возможность системам «клиент – банк» существовать еще какое-то время. Эти системы продолжают достаточно активно использоваться в регионах, где широкополосный доступ в Интернет пока еще не стал стандартом. В целом проблемы с внедрением разнообразных форм дистанционного банковского обслуживания скорее субъективны, что подтверждается исследованиями НАФИ (телефонное интервью в 22 городах-миллионниках по 2500 предприятиям малого и среднего бизнеса, из которых 55 % относятся к сфере малого бизнеса). С результатами опроса можно ознакомиться на рис. 1.4[6].

Рис. 1.4. Отношение к использованию ДБО со стороны 2500 предприятий малого и среднего бизнеса

Терминальный банкинг – вид дистанционного банкинга, наиболее широко используемый населением. Трудно встретить человека, который хоть раз не оплачивал мобильную связь через платежные терминалы. Эти устройства расставлены по территории России уже сотнями тысяч и добрались туда, где нет и в ближайшее время не будет банковских отделений. Сейчас на рынке со значительным отрывом преобладают небанковские платежные терминалы, хотя многие банки начинают собственные проекты по установке устройств самообслуживания. При этом банки часто ориентируются не на простейшие устройства, позволяющие произвести платеж наличными за различные услуги, а устанавливают многофункциональные банкоматы. Такие банкоматы позволяют получить наличные по карте, обменять валюту, осуществить различные платежи как наличными, так и с помощью платежной карты, отправить перевод с карты на карту и т. п.

Клиент известен (произведена предварительная идентификация клиента) – эта разновидность дистанционного банкинга чаще всего используется банками в устройствах самообслуживания и предполагает наличие счета клиента в банке и идентификацию владельца счета. В этом случае клиент при помощи своей идентификационной карты, роль которой может выполнять и обычная платежная карта, и специального ПИН-кода получает доступ к управлению счетом. Наличие карты не является обязательным условием, так как клиент может иметь только логин и пароль для доступа к управлению счетом. То, что клиент идентифицируется банком, позволяет ему не только управлять своим счетом, но и осуществлять платежи, внесенные наличными деньгами, по различным адресам, в том числе вводя произвольные банковские реквизиты. Также клиент может обменять практически любые суммы иностранной валюты, выполнить денежные переводы в пользу других физических лиц и произвести другие финансовые операции. Клиент, чья идентификация не была произведена, ограничен в операциях согласно п. 1.1 и 1.2 ст. 7 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон о противодействии легализации доходов, полученных преступным путем):

«1.1. Идентификация клиента – физического лица, установление и идентификация выгодоприобретателя не проводятся при осуществлении организациями, осуществляющими операции с денежными средствами или иным имуществом, операций по приему от клиентов – физических лиц следующих платежей, если их сумма не превышает 30000 рублей либо сумму в иностранной валюте, эквивалентную 30000 рублей:

1) связанных с расчетами с бюджетами всех уровней бюджетной системы Российской Федерации (включая предусмотренные законодательством Российской Федерации о налогах и сборах федеральные, региональные и местные налоги и сборы, а также пени и штрафы);

2) связанных с оплатой услуг, оказываемых бюджетными учреждениями, находящимися в ведении федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления;

3) связанных с осуществлением платы за жилое помещение, коммунальные услуги, с оплатой услуг по охране квартир и установке охранной сигнализации, а также с осуществлением платежей за услуги связи;

4) связанных с уплатой взносов членами садоводческих, огороднических, дачных некоммерческих объединений граждан, гаражно-строительных кооперативов, оплатой услуг платных автомобильных стоянок;

5) связанных с уплатой алиментов.

1.2. При осуществлении физическим лицом операции по покупке или продаже наличной иностранной валюты на сумму, не превышающую 15 000 рублей либо не превышающую сумму в иностранной валюте, эквивалентную 15 000 рублей, идентификация клиента – физического лица, установление и идентификация выгодоприобретателя не проводятся, за исключением случая, когда у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что данная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма».

Клиент неизвестен (не произведена предварительная идентификация клиента) – большинство платежей в платежных терминалах производится без идентификации клиента. Учитывая, что подавляющее большинство операций – это пополнение счета мобильного телефона на сумму около 100 руб., такая ситуация не вызывает удивления. Как было указано ранее, без идентификации клиента можно производить достаточно ограниченный круг операций, хотя небанковские сети платежных терминалов с успехом обходят такого рода ограничения.

Интернет-банкинг – наиболее интересный сегмент дистанционного банкинга, позволяющий производить практически неограниченный спектр безналичных операций; к этому же сегменту можно отнести все системы электронных денег на базе интернет-сетей. Родоначальником систем интернет-банков являются системы «банк – клиент», которые первоначально были в основном предназначены для корпоративных клиентов. На компьютере пользователя устанавливалось специальное программное обеспечение, которое имело связь с банком, например, по модему. Интернет-банк в основном используют технологию «тонкого» клиента, т. е. для работы с этой программой достаточно стандартного браузера и любого компьютера в любой точке мира, подключенного к Интернету. Благодаря использованию этой технологии себестоимость удаленного обслуживания стремится к нулю, и системы интернет-банков используются в настоящее время не только юридическими лицами, но и частными клиентами. Как правило, для пользования интернет-банкингом пользователю необходимо иметь логин и пароль, а также компьютер для доступа в Интернет.

Мобильный банкинг – этот вид дистанционного банкинга, учитывая количество мобильных телефонов на руках населения, по праву может считаться наиболее перспективным на текущий момент. Найти сейчас человека, не имеющего мобильного телефона, так же трудно, как и не видавшего телевизор. Мобильная связь проникла во все уголки России, произведя телефонизацию всей страны. Но несмотря на это пока телефоны в своей основной массе используются для передачи голосового трафика, все остальные услуги, за исключением, пожалуй, SMS, занимают незначительную долю. Мобильный телефон в качестве терминала для доступа к дистанционным банковским услугам используется в четырех основных технологиях:

SMS (SMS-банкинг) позволяет проводить финансовые транзакции посредством команд, переданных при помощи SMS. Это наиболее простая система, совместимая со всеми моделями телефонов и работающая везде, где есть мобильная связь. При этом для клиента использование SMS-банкинга не самая удобная форма доступа к финансовым услугам из-за необходимости набирать большой объем текстово-цифровой информации, а также запоминать условные обозначения команд.

SIM-апплет – при использовании этого вида дистанционного банкинга платежное приложение записывается непосредственно на SIM-карту телефона и позволяет достаточно безопасно производить финансовые транзакции. Для использования этой технологии клиенту необходимо предварительно приобрести новую SIM-карту с установленным платежным приложением.

Мидлет – платежное JAVA-приложение, работающее в памяти мобильного устройства и позволяющее проводить финансовые транзакции в защищенном режиме. В отличии от предыдущей технологии менять SIM-карту не нужно, но при этом JAVA-приложение работает не на всех моделях мобильных телефонов.

WAP – по сути это интернет-банкинг для мобильного устройства, так как позволяет получить доступ к интернет-сайту финансовой организации, адаптированному для отображения на небольшом экране мобильного телефона. Работа с этим сайтом аналогична обычному интернет-банкингу с помощью компьютера.

Классифицировать все технологии дистанционного банкинга практически невозможно из-за их постоянного развития и быстрого появления новых технологий. Развитие технологий вызывает изменение традиционных видов предоставления банковских услуг, а также появление инновационных как по форме, так и по сути финансовых продуктов.

1.2. Анализ применения технологий дистанционного банковского обслуживания

В III квартале 2008 г. Банк России провел анкетирование кредитных организаций по вопросам применения технологий дистанционного банковского обслуживания[7].

По данным, подготовленным Департаментом банковского регулирования и надзора и опубликованным Департаментом внешних и общественных связей Банка России, в анкетировании участвовали 1090 кредитных организаций из 77 регионов России. Результаты анкетирования свидетельствуют о том, что на практике применяются около 20 вариантов организации дистанционного банковского обслуживания. При этом различные технологии электронного банкинга используют 1042 кредитные организации (95,6 % принявших участие в анкетировании, т. е. абсолютное большинство). Не применяют ДБО только 48 кредитных организаций (4,4 %).

Подавляющее большинство кредитных организаций применяют широкий спектр технологий электронного банкинга. В 743 организациях (77,4 %) в эксплуатации находятся от 2 до 5, а в 71 (6,5 %) – от б до 10 разновидностей систем ДБО. Распределение кредитных организаций по числу таких технологий приводится на рис. 1.5.

Рис. 1.5. Распределение кредитных организаций по количеству используемых ими технологий дистанционного банковского обслуживания

Наибольшее распространение получили следующие варианты ДБО (рис. 1.6):

– с использованием систем «банк – клиент» – 1023 организации (94 %);

– с использованием систем денежных переводов без открытия банковского счета – 713 организаций (65 %);

– с применением программно-технических устройств, предназначенных для осуществления операций с использованием платежных карт, – 632 организации (58 %).

Что касается использования web-сайтов, то, по данным регламентной банковской отчетности (форма 0409070), кредитные организации используют в своей банковской деятельности от 2 до 12 web-сайтов различного функционального назначения, ориентированных также на различные группы клиентов (юридических или физических лиц, осуществляющих операции интернет-банкинга и с ценными бумагами, пользователей мобильного банкинга через портативные средства компьютерной связи – палмбуки или карманные персональные компьютеры, мобильные телефоны, коммуникаторы и т. п.).

Рис. 1.6. Результаты I этапа анкетирования кредитных организаций по вопросу применения технологий ДБО

2. Дистанционное предоставление банковских услуг

2.1. Интернет-банк

Дистанционное банковское обслуживание через Интернет, или так называемый интернет-банкинг (ИБ), появившееся в российском банковском секторе более десяти лет назад, стало сегодня одним из наиболее интересных и динамичных современных направлений развития банковских технологий. За последние годы ИБ превратился в средство массового удаленного предоставления банковских услуг российскими кредитными организациями. Вместе с этим в несколько раз выросло как число организаций – разработчиков специализированного программно-информационного обеспечения (ПИО) ДБО, так и количество внедренных ими такого рода проектов. При этом целый ряд кредитных организаций реализовал собственные проекты, в том числе систем ИБ.

Направление интернет-банкинга появилось и начало развиваться с 1995 г. в США. Его возникновение было обусловлено преимущественно действующими в этой стране ограничениями на открытие коммерческими банками своих филиалов в разных штатах. Первым коммерческим банком, который начал обслуживать своих клиентов через Сеть, был Security First Network Bank. Эта идея довольно быстро нашла отклик в Европе, а затем банковский интернет-сервис появился и в Российской Федерации. Это произошло в 1997 г. благодаря Гута-банку, хотя внедренная этой кредитной организацией система интернет-трейдинга еще не представляла собой полнофункциональное ДБО. Следующим лидером среди коммерческих банков в области клиентского интернет-обслуживания с 1998 г. стал Автобанк, так что указанный год можно считать отправным для ИБ. Дальнейший лавинообразный рост числа систем ИБ и пользующейся этой технологией клиентуры кредитных организаций привел к введению Банком России специальной формы банковской отчетности 0409070 и дополнению данными о ДБО формы 0409251. По данным первой из этих форм, количество программно-информационных комплексов ИБ росло быстро, и очень скоро рынок «насытился»: общее число таких комплексов достигло 100[8] и начиная с 2006 г. незначительно колеблется около этого значения (1–2 системы теряют популярность, вместо них появляется столько же или чуть больше новых), что отражено на рис. 2.1 (два значения слева получены, соответственно, из публикаций средств массовой информации и по данным сплошного анкетирования, проводившегося Банком России в 2001 г.):

Рис. 2.1. Динамика количества программных комплексов интернет-банкинга в российских кредитных организациях

В настоящее время число кредитных организаций, внедривших и внедряющих у себя этот вид обслуживания, перевалило за 950 (с учетом тех, которые не используют для предоставления услуг ИБ специализированные web-сайты), их число тоже не постоянно, поскольку время от времени некоторые из организаций теряют лицензию на осуществление банковских операций или проходят процедуры слияния с другими кредитными организациями, другие же вводят эту технологию в конкурентной борьбе и т. п. Количество клиентов ИБ для разных кредитных организаций варьируется очень широко: от нескольких сотен до 200 тыс., но в целом эта разновидность ДБО стала совершенно типичной для российского банковского сектора. Что касается общемировой практики, то, по оценкам зарубежных экспертов, к 2020 г. в Западной Европе 60 % клиентов кредитных организаций будут пользоваться технологией ИБ (сейчас это значение характерно в среднем только для наиболее «продвинутых» коммерческих банков), а в США этот уровень уже достигнут.

Российские кредитные организации достаточно долго экспериментировали с разными формами оперативного удаленного банковского обслуживания, которые объединялись понятием «on-line banking». Как эксперименты, так и стационарное обслуживание осуществлялись преимущественно в «закрытых системах», в которых клиенты коммерческих банков получали доступ к банковским функциям при помощи так называемых «толстых клиентов» (специализированных программно-информационных модулей, устанавливаемых на персональные компьютеры клиентов), телефонного набора или разновидностей кабельных соединений. Любые системы такого рода неизбежно и существенно «ограничивают» реальную и потенциальную клиентскую базу кредитных организаций. Для доступа к нужной кредитной организации клиентам, находящимся вне региона ее дислокации, приходится либо становиться абонентами конкретной кабельной системы, либо оплачивать телефонные счета за дистанционные соединения; кроме того, несмотря на применение современных технологий банковского обслуживания, к которым относится и ДБО, кредитные организации вынуждены при этом на самом деле проявлять индивидуальный подход к каждому клиенту.

В настоящее время в области удаленного автоматизированного или компьютеризованного банковского обслуживания можно наблюдать следующие четыре тенденции:

• агрегация требований клиентуры кредитных организаций, их самих и корпоративных структур;

• сочетание возможностей корпоративного и розничного банковского обслуживания;

• создание корпоративных систем и модульная технология Plug-and-Play;

• комбинация в системах ДБО возможностей «толстого» и «тонкого» клиента.

Развиваясь в этих направлениях, кредитные организации рассчитывают расширить как состав и способы предоставления банковских услуг, так и клиентуру ДБО.

Основными факторами, действующими в условиях применения технологии ИБ и повышающими уровни банковских рисков и смещающими их профили для кредитных организаций, являются:

1) «виртуальный» характер дистанционных банковских операций;

2) общедоступность «открытых» телекоммуникационных систем;

3) чрезвычайно высокая скорость выполнения транзакций;

4) глобальные масштабы межсетевого операционного взаимодействия;

5) участие фирм-провайдеров в проведении операций;

6) возможность скрытой противоправной деятельности в Интернете.

Очевидно, что при изучении и анализе рисков, связанных с банковской деятельностью в современных технологически насыщенных условиях, необходимо учитывать все компоненты среды, через которые проходят банковские данные кредитной организации и информация ее клиентов. Каждый из этих компонентов в той или иной мере может оказаться фактором риска.

При общем развитии и распространении интернет-технологии как таковой клиенты кредитных организаций могут воспользоваться значительным числом банковских услуг – от получения выписок по счетам до совершения большинства расчетно-платежных, конверсионных и фондовых операций в любом месте мира, причем используя всего лишь ПИО самого «тонкого клиента», какой только возможен при ДБО, т. е. интернет-браузера. Чтобы получить доступ к компьютерной сети какой-либо кредитной организации, в настоящее время требуется только автоматизированное рабочее место (персональный компьютер), с которого можно выйти в Сеть. В итоге Интернет стал представлять собой такую обеспечивающую технологию, которая сделала банковские услуги и обслуживание доступными для огромного числа клиентов кредитных организаций и устранила барьеры, обусловленные географическим положением, фактором времени и правами собственности на телекоммуникационные системы.

При наличии такого расширенного рынка отечественные кредитные организации могут получить весьма широкие возможности распространения или модификации своих услуг и предложений, а также значительного сокращения затрат на обслуживание своей филиальной сети и административных расходов. Технологические затраты, правда, при этом возрастают, но считается, что они могут быстро окупиться: еще на начальных этапах исследований применения технологии ИБ предполагалось, что эти затраты будут снижаться (менее 1 цента на транзакцию), и это подтвердилось. Сейчас некоторые кредитные организации предлагают своим VIP-клиентам услуги ИБ бесплатно (скорее, правда, условно-бесплатно).

В то же время выяснилось, что технология ИБ изначально придает отношениям между банком и клиентом своеобразную анонимность, поскольку фактически клиент работает с банком виртуально. К сожалению, следствием этого явились факты противоправного использования технологии ИБ для легализации доходов, полученных незаконным путем, совершения других экономических преступлений, а также для финансирования деятельности террористических организаций.

За последние 2–3 года в материалах зарубежных органов банковского надзора и в средствах массовой информации появился целый ряд публикаций по этой тематике. Для отмывания денег, как выясняется, по всему цивилизованному миру фактически используются технологии электронного банкинга с учетом предоставляемых ими анонимных возможностей. В последние 5—б лет в зарубежных публикациях, относящихся к сфере финансового контроля, отмечается, что неизбежное отставание законодательной базы от практики, регулирующей новые интернет-технологии и финансово-технические, если можно так выразиться, инструменты, создает идеальные условия для их незаконного использования в целях отмывания денег. Этому способствует то обстоятельство, что многие электронные платежные инструменты отличаются предельно высокой скоростью транзакций, анонимностью, сочетаемостью с другими платежными системами, обеспечиваемой всемирными телекоммуникационными системами глобальностью и автоматизированностью, применением так называемых «безлюдных» технологий.

Перечисленные особенности снижают эффективность традиционных методов борьбы с отмыванием денег в виде требования предоставления банку определенной информации, отслеживания и анализа содержания операций, а также установления личности клиента и, на чем принято делать акцент в последнее время, выгодоприобретателя. Технология ИБ оказалась привлекательной для многих мошенников, так что кредитные организации, не обеспечивающие адекватного контроля за использованием систем ИБ, рискуют оказаться вовлеченными незаметно для самих себя в противоправную деятельность. Надо отметить, что во всем мире в борьбе с незаконным использованием автоматизированных систем предоставления финансовых услуг делаются попытки адаптации существующих методов и процедур к электронной торговле и платежным инструментам, например устанавливаются требования увеличения объема необходимых данных (особенно при карточных операциях), обеспечения доступа к источникам клиентской информации, комплексного анализа ДБО через разные телекоммуникационные сети, а также совершенствуются методы проведения расследований, «интернационализируется» банковский контроль и т. д.

Очевидно, что проблемы противоправного использования кредитных организаций, например, в качестве «механизмов» отмывания денег не новы, и технологии ДБО лишь обеспечили новый «транспорт» для этого. Однако руководству кредитных организаций целесообразно адекватно учитывать новые факторы риска такого рода при внедрении и развитии ИБ.

Проведенные исследования свидетельствуют, что можно определить три основные разновидности или варианта ИБ, которые реально применяются в настоящее время, различаются масштабом и содержанием банковской деятельности с использованием Интернета, а также составом компонентов типичных банковских рисков, которые сопутствуют применению кредитными организациями технологии ИБ. В основном этот состав определяется наличием (или отсутствием) непосредственных, физических связей между используемыми web-ресурсами и банковской автоматизированной системой (БАС) кредитной организации.

В число наиболее распространенных вариантов ИБ входят следующие.

1. Информационный вариант – это базовый уровень ИБ. В обобщенной терминологии электронных банковских систем ему соответствуют так называемые системы 1-го уровня. Как правило, кредитная организация при этом дает на обособленном сервере маркетинговую информацию относительно банковских услуг и обслуживания, свои реквизиты, тарифы и пр. Соответствующий совокупный риск считается относительно низким, поскольку БАС кредитной организации обычно не имеет непосредственной связи с таким сервером, и внутренняя вычислительная сеть этой организации недоступна для проникновения извне. В то же время соответствующий сервер или web-сайт может оказаться уязвимым для внешних воздействий прежде всего в части нарушения его функционирования, намеренного искажения, уничтожения представляемой на нем информации или размещения антирекламы, информации, негативно влияющей на имидж кредитной организации (сомнительных баннеров или ссылок на порносайты и т. п.). Поэтому руководству кредитной организации целесообразно предусмотреть внедрение эффективных средств контроля для предотвращения таких несанкционированных воздействий.

2. Коммуникационный вариант описывается как использование «банковской электронной системы» 2-го уровня, что позволяет реализовать некоторые виды информационного взаимодействия между БАС кредитной организации и ее клиентами. В зависимости от состава сетевых связей такое взаимодействие может быть ограничено электронной почтой, запросами форм документов и справок о счетах, заявками на ссуды, обновлением стандартных файлов (изменение реквизитов клиента и т. д.). Сопутствующий риск при такой конфигурации выше, чем в первом случае, уже только из-за возможного наличия непосредственных физических связей между web-ресурсами и БАС кредитной организации, равно как и увеличения числа технических средств, вовлекаемых в процесс предоставления банковских услуг. Поэтому кредитной организации требуются адекватные средства контроля для предотвращения и мониторинга любых попыток неавторизованного доступа к своим внутренним сетям и компьютерным системам и вирусного контроля, а также оповещения руководства о таких попытках и принятия парирующих мер.