Марк Харрисон

Искусный инвестор. Управляйте своими инвестициями профессионально

© Mark Harrison, 2002

© ЗАО «Олимп-Бизнес», перевод на рус. яз. 2005

* * *

Предисловие к русскому изданию

Еще совсем недавно понятия «инвестирование» и «финансовые рынки» были весьма далеки от повседневной жизни россиян, интересовавшихся этим только с познавательной точки зрения. Но жизнь не стоит на месте, российская экономика седьмой год подряд растет, и постепенно повышается благосостояние наших сограждан. Можно констатировать, что для сотен тысяч россиян ответ на непростой вопрос, как сохранить и приумножить заработанное, становится все более актуальным.

На сегодняшний день простое накопление как способ сохранения сбережений давно устарело и далеко не эффективно. Ведь хорошо известно, что деньги все время обесцениваются, а цены постоянно растут. Так стоит ли по старинке складывать свои деньги «под матрас»? Как сделать так, чтобы не только сохранить накопленное, но и заставить деньги работать и приносить достойный доход? Один из возможных ответов на этот сложный вопрос – инвестирование в ценные бумаги.

Теме инвестирования на финансовых рынках как раз и посвящена книга Марка Харрисона, которую вы держите в руках. Автор затрагивает многие вопросы, актуальные для сегодняшнего инвестора. Книга поможет читателям понять, кто есть кто на фондовом рынке и как этот рынок работает. Общее представление и о фундаментальном, и о техническом анализе будет неплохим стартом для более глубокого изучения проблем, понимание которых необходимо для успешного инвестирования.

Особенно интересны главы, посвященные истории фондового рынка: от периодов безудержного роста, обогативших многих инвесторов, до легендарных катастрофических падений, приведших тысячи людей к краху. Наши инвесторы, несмотря на молодость российского рынка ценных бумаг, уже имеют в своем активе опыт финансового кризиса 1998 года. И они смогут лишний раз убедиться в схожести большинства знаменитых падений рынка, хотя у каждого из них несомненно была своя «изюминка».

Фондовый рынок все плотнее входит в нашу повседневную жизнь. Информация о нем зачастую поступает порционно и несвязанными частями. «Искусный инвестор» поможет связать воедино части этой мозаики. Хотелось бы пожелать всем читателям успешно использовать в жизни те знания, которые они почерпнут из этой интересной и полезной книги.

Олег ЛаричевУправляющий портфелем ценных бумаг«Тройка Диалог»

Об авторе

Марк Харрисон с 1999 г. является главным редактором по инвестициям финансового веб-сайта www.iii.co.uk, который в 2000 г. Bradford & Bingley назвала сайтом года в категории «Личные финансы». В 2001 г. он был удостоен премии журнала «Investors Chronicle» за лучшее наполнение онлайнового вещания.

Ранее Марк был аналитиком рынка ценных бумаг в Credit Lyonnais Laing, крупной брокерской компании в Сити, а затем в течение трех лет входил в состав команды, управлявшей 20‑миллиардными активами для Guardian Asset Management. Харрисон – член американской Ассоциации инвестиционного менеджмента и исследований и Британского общества профессионалов в области инвестиций. Выпускник колледжа Линкольна Оксфордского университета.

От автора

Просто чтобы доказать, что я написал все это не с кондачка, я хотел бы поблагодарить Фреда Уэллингза за его безупречные семинары для аналитиков в Credit Lyonnais Securities, Ассоциацию инвестиционного менеджмента и исследований, чья программа для финансовых директоров помогла мне упорядочить соображения по анализу инвестиционного портфеля, а также многих пользователей, посетивших финансовый сайт iii, особенно короткой весной 2000 г., когда нам показалось, что мы открыли новую вечную истину и победили старые предрассудки. Роберт Барри из Credit Suisse First Boston, Клайд Льюис и Джулиан Маршалл из HSBC Securities, Анил Равал из Ample Interactive Investor, Том Стивенсон из Hemscott.net, сотрудники Британского общества профессионалов в области инвестиций (UKSIP), библиотек «City Business Library» и «Guildhall Library» и хранители литературного наследия Кейнса – все они заслужили мою благодарность за то, что помогли быстро получить ответы на мои вопросы. Рафаэль Гомес Родригес напомнил мне о том, что ничего нет лучше простого человеческого языка. Издатели Джонатан Агбеньега и Ричард Стэгг выказали похвальную веру в жажду знаний у частных инвесторов. Моя искренняя благодарность Пенелопе Олпорт, которая стойко довела эту книгу до самого выхода в свет, и Сюзанне Уильямс – за точную и бдительную корректуру.

Желаю вам получить удовольствие от этой книги и – удачных инвестиций!

Марк ХаррисонКлеркенуэлл, ЛондонДекабрь 2001 г.

Предисловие

В 1999 г., в разгар бума акций высокотехнологичных компаний, одному из ведущих брокеров как-то позвонил клиент: «Я хочу купить тысячу акций, о которых только что говорил по телевизору этот парень, – сказал он. – Не знаю, как они называются, да это и не важно, главное, купите мне тысячу таких акций, и побыстрее»[1]. Свою книгу я написал не для таких людей, потому что они, похоже, безнадежны. Я написал ее, чтобы помочь инвесторам использовать возможности фондового рынка, понять преимущества новейших технологий и самостоятельно принимать разумные решения.

Бум акций высокотехнологичных компаний привел к тому, что на рынке появилось множество новых инвесторов. Некоторые из них быстро разочаровались, другие благополучно заглотнули наживку. Объем трейдинга, особенно через Интернет, с помощью которого в Великобритании совершается теперь каждая пятая сделка, резко увеличился. Наряду с этим многие частные инвесторы разуверились в способностях специалистов по управлению фондами, имеющих обыкновение усиленно рекламировать секторы, где вот-вот начнется спад.

Эти новые активные инвесторы и трейдеры становятся во всем мире силой, с которой придется считаться так же, как уже считаются с ними в США. Они хотят сравняться с профессионалами, получив доступ ко всей самой качественной информации. «Они не согласны с тем, что должен существовать порочный круг брокеров, аналитиков и институциональных инвесторов, имеющих привилегированный доступ к корпоративной информации»[2]. Индивидуальные частные инвесторы теперь требуют равных стартовых условий, чтобы им предоставляли достаточно независимой информации и они могли самостоятельно принимать решения.

Я написал эту книгу для того, чтобы дать частным инвесторам возможность самим формировать инвестиционный портфель и управлять им. Слово «портфель» может показаться в данном случае неудачным, возникает ассоциация со старомодным кожаным портфелем, битком набитым бумагами. Но это очень далеко от истины. Если вы владеете больше чем одной акцией, то у вас уже есть портфель. Он может быть у каждого. При новой технологии вы можете управлять им так, что у вас не будут скапливаться груды бумаг и вам не придется нести высокие административные расходы.

При этом, говоря о вашем инвестиционном портфеле, я вовсе не имею в виду ваш дом, пенсию и какие-либо денежные суммы на экстренные нужды. Дом совсем не то, что акции, и вы не должны учитывать его тем же способом. Это относится и к вашей пенсии, хотя и представляющей собой актив, но являющейся материальным воплощением обязательств, благодаря которым вы будете обеспечены, когда уйдете в отставку.

Я говорю не столько о выборе акций, сколько об их правильном сочетании и формировании оптимального портфеля. Чтобы этого добиться, вы должны научиться пользоваться всеми инструментами, применяемыми управляющими фондами, и думать точно так же, как думают профессионалы. В свое время я был аналитиком фондового рынка, работал в команде, управлявшей 20‑миллиардным капиталом институциональных инвесторов, и журналистом, пишущим о финансах, и полагаю, что изучил этот бизнес вдоль и поперек. Как бы то ни было, вы можете быть совершенно уверены в одном: ни один профессиональный инвестор не вложит и пенни, руководствуясь тем, что ему посоветовали по телевизору.

Дело в том, что между таким советом и анализом лежит огромная пропасть. Прежде всего, аналитиков контролируют в целях защиты инвесторов, а журналистов нет. Аналитики не могут бежать впереди паровоза, т. е. покупать акции для себя, прежде чем советовать другим. Если они это делают, то рискуют лишиться лицензии на свою деятельность и испортить репутацию своей фирмы. На журналистов такие строгие ограничения не распространяются. Совет в газете может быть шуткой, придуманной, пока журналист принимал душ. Этот совет может быть опубликован только потому, что кажется умным или хорошо звучит. Между тем аналитики, которые, как и я, состоят в профессиональных организациях, обязаны давать объективные и обоснованные заключения.

Так как же аналитики анализируют? Ниже приводятся результаты исследования среди 185 американских инвестиционных управляющих и банкиров. Явные фавориты – фундаментальный и технический анализ. Но мы последовательно рассмотрим все три направления анализа.

Излюбленные методики инвесторов[3]

Фундаментальный анализ – 74%

Портфельный анализ – 30%

Технический анализ – 35%

Я думаю, что для начала лучше всего выяснить, каким способом информация распространяется по фондовому рынку. Далее мы покажем, как можно извлечь выгоду из недостатков в распространении информации. Затем вы познакомитесь с профессиональными инструментами фундаментального и технического анализа. После этого мы будем готовы покончить с мифом, что формирование беспроигрышного портфеля – прерогатива управляющих инвестициями. И наконец, мы сможем кое-что узнать о том, каким образом такие инвесторы, как Джон Мейнард Кейнс, Уоррен Баффетт и Джим Слейтер, опередили свой век и сделали себе состояние с помощью инвестирования и на рынке «медведей», и на рынке «быков». В развлекательных и познавательных целях я также включил в эту книгу несколько страниц, посвященных описанию великих финансовых «пузырей» и крахов.

1. Информационная машина

Будь рынки абсолютно эффективными, я бы сейчас был уличным попрошайкой с жестяной кружкой.

Уоррен Баффетт[4]

Я заметил, что все, кто когда-либо говорил мне, что рынки эффективны, бедны.

Ларри Хайт[5]

Еще совсем недавно информация спокойно распространялась по маленькому клубному мирку лондонского Сити. Новости о слияниях и поглощениях, прибыльности, выпуске новой продукции или некомпетентности управляющих ежедневно становились достоянием узкого круга лиц, т. е. примерно двух тысяч брокеров и управляющих фондами.

Девиз Лондонской фондовой биржи «Мое слово нерушимо» по большей части соблюдался, а каждый, кто осмеливался нарушить это правило, безжалостно изгонялся. Снятие ограничений прав собственности на Лондонской фондовой бирже в конце 80‑х гг. положило этому конец. «Большой бум» подсказал американским и зарубежным банкам идею кампании по скупке европейского финансового капитала.

Однако в Сити все еще сохранилась независимость клуба инвесторов, система взаимных услуг и неформальных договоренностей. Компании, желающие получить заем или выпустить акции, должны полагаться на инвестиционные банки. Например, инвестиционный банк гарантирует размещение акций компании среди уже существующих акционеров за комиссионные, достигающие 15 %. Риск, что эти акции не разойдутся, инвестиционный банк перекладывает на субандеррайтеров[6], в роли которых нередко выступают управляющие инвестициями, уже владеющие этими акциями. Комиссионные при этом снова переходят из рук в руки.

Инвестиционные банки полагаются на менеджеров, которые берут у них кредиты и покупают акции, а вместе они полагаются на аналитиков и трейдеров, передающих и интерпретирующих информацию. У любого крупного инвестиционного банка есть не только корпоративный, но еще и аналитический и биржевой отделы, а также отдел управления инвестициями.

Поймите принцип действия информационной машины

Фондовый рынок можно представить себе как гигантскую машину по обработке информации. Успех ваших инвестиций целиком зависит от информации, причем информации не столько о прошлой, сколько о будущей доходности тех или иных акций. Обладая компьютерным терминалом, мы теперь можем видеть, как биржевые курсы практически моментально отражают все, что происходит в самых отдаленных уголках мира. Когда в Лос-Анджелесе вводят законодательные ограничения на деятельность табачных компаний, это сказывается на ценах на сигареты во всем мире. Если в Бразилии происходит взрыв на нефтеперегонном заводе, курс акций английских химических компаний, которым это несчастье только на руку, моментально взлетает.

Важно уметь отличить устаревшую информацию от свежей. Старая информация уже привела к изменению курса акций. Новая информация, касающаяся будущего роста, еще только должна инициировать такое изменение. Получив свои собственные сведения и проведя свой собственный анализ, миллионы инвесторов постоянно голосуют, как бы участвуя в гигантском опросе общественного мнения, результатом которого и является рыночный курс акций. С появлением новых данных разворачивается борьба за возможность извлечь из них выгоду, и курс приспосабливается к этому вновь установившемуся равновесию.

Важно уметь отличить устаревшую информацию от свежей.

Таким образом, фондовый рынок – это сфера конкурентной борьбы между инвесторами за самую лучшую информацию. Если ничего нового нет, то на фондовом рынке наступает затишье. Когда же возникает «свежий» информационный импульс, его энергия снова приводит рынок в движение.

Лучшая информация позволяет выполнить качественный анализ и извлечь больше выгоды из отклонения нынешнего биржевого курса от того значения, которое он, как вы считаете, будет иметь со временем. Своими покупками или продажами вы лишаете менее прозорливых инвесторов возможности сыграть на разнице в курсах, и в то же время и вы, и другие подталкиваете курс к тому уровню, при котором получить прибыль уже нельзя.

Отметим, что это игра не столько в ноль, сколько в плюс, так как прибыль и курсы обычно имеют тенденцию к повышению. С общим экономическим ростом прибыль компании и курсы акций при прочих равных условиях повышаются. Но выбирать акции от этого отнюдь не становится легче. Чтобы принять инвестиционное решение купить и продать, вы должны быть уверены в правильности того, что делаете, а для этого нужно сложить мозаику из разрозненных фрагментов информации.

Чтобы получить основную информацию, вы можете следить за сообщениями компании, досками объявлений или экономическими показателями. Если вы анализируете графики, то можете также подметить какой-нибудь принцип или тенденцию. Но каким бы способом вы ни вкладывали свои деньги, вам обязательно нужно знать важнейшие факты. Тогда, если кто-нибудь спросит, почему вы осуществили ту или иную сделку, вы, по крайней мере, сможете дать этому разумное объяснение.

Охота за информацией

Откуда поступает информация и что имеет здесь значение? Ведь информация и рыночный «шум» совсем не одно и то же. Информация – это то, что определяет подлинную, или внутреннюю, стоимость акции. Она сообщает нечто существенное о будущей доходности акций. Когда я как аналитик говорю о подлинной или экономической стоимости акции, я имею в виду, что она может сильно отличаться от ее рыночной стоимости. Рыночная стоимость испытывает влияние ежедневных неоправданных колебаний ликвидности акций. Например, когда организация продает крупный пакет своих акций, их рыночный курс повсеместно падает, хотя теоретическая стоимость при этом не меняется. Когда акции вполне ликвидны, но их немного, курс этих акций может сильно пострадать, если крупный держатель решит их продать, пусть даже и по чисто техническим соображениям.

Подлинная стоимость акции не зависит от таких краткосрочных соображений, и вы можете рассчитать ее самостоятельно или воспользоваться расчетами независимых экспертов, таких как инвестиционные аналитики. Фактически теоретическую стоимость компании может рассчитать каждый. Для этого можно использовать данные бухгалтерского учета, принять во внимание качество управления, определить долю компании на рынке или самостоятельно оценить ее продукцию. Если у вас есть математические способности, то вы можете рассчитать приведенную стоимость будущих денежных потоков, хотя это и выходит за рамки данной книги.

Инвесторы могут воспользоваться двумя группами информационных возможностей. Первая связана с недостаточной реакцией рынка, вторая – с избыточной.

Инвесторы могут воспользоваться двумя группами информационных возможностей. Первая связана с недостаточной реакцией рынка, вторая – с избыточной. Хорошая новость может привести к избыточной реакции, и в этом случае вы заработаете на продаже. Но курсы могут отреагировать на такую новость и в недостаточной степени. Если курс продолжает меняться в том же направлении, это просто долгосрочный результат недостаточной краткосрочной реакции рынка на новость.

Все новости приводят к изменениям в стоимости акций, поддающимся количественному измерению. Представьте себе мир, в котором курсы акций мгновенно реагировали бы только на проверенную информацию, а не на рыночный «шум». В таком мире курсы делали бы гигантские скачки то верх, то вниз, как только по регулируемым каналам поступала бы та или иная новость. Активный трейдинг делает эти скачки менее выраженными, а фондовый рынок – оживленным и ликвидным местом торговли.

Одно непростое понятие, с которым нам придется сначала разобраться, – это понятие эффективного рынка. Когда ученые и эксперты по инвестициям говорят об эффективности, они имеют в виду не совсем то, что обычные люди. Мы можем думать, что наша новая машина очень эффективна, поскольку она потребляет один галлон бензина на 50 миль пробега, тогда как новой машине нашего соседа одного галлона бензина хватает только на 30 миль. Эффективность фондового рынка – это нечто совсем иное. Главное в ней то, как курсы акций реагируют на новости, как они в соответствии с ними меняются. Если курсы акций отражают всю имеющуюся информацию, то они всегда правильные, всегда эффективные. Но, как все мы можем догадаться, на практике такое наблюдается довольно редко. Не знаю, в чем тут дело, но теоретики как будто постоянно занимают крайние позиции и находятся на крайних полюсах. На одном полюсе выдвигают предположение, что рыночные цены должны мгновенно реагировать на всю имеющуюся информацию, исключая тем самым всякую возможность трейдинга. Сторонники этой точки зрения называют ее теорией совершенных рынков (Efficient Markets Hypothesis, EMH)[7].

Эта теория основывается на примитивнейшей идее: люди во все времена ведут себя разумно, пытаются максимизировать свою выгоду и способны правильно обработать новую информацию. В моей книге доказывается, что по той или иной причине обычно они этого как раз не делают, и в своем мнении я отнюдь не одинок. По словам известного биржевого дельца Джорджа Сороса, «теория (совершенных рынков) явно ошибочна: я опроверг ее, постоянно добиваясь показателей выше средних»[8]. Сорос считает, что участники сами снижают эффективность рынков, реагируя на информацию неожиданным образом: «Ничто не может быть столь далеким от действительности, как предположение, что участники основывают свои решения на совершенном знании. Люди пытаются предсказать будущее с помощью любых ориентиров, которые они только могут установить»[9].

В чем суть теории совершенных рынков? Считается, что на абсолютно эффективном рынке курсы акций мгновенно реагируют на всю доступную информацию, исключая тем самым всякую возможность трейдинга.

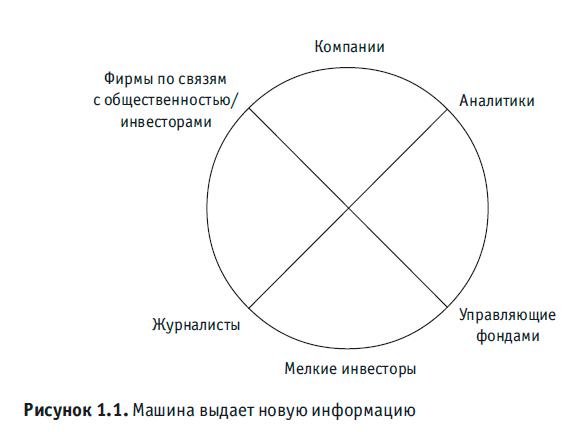

Машина выдает новую информацию

На современном фондовом рынке новая информация о компаниях сначала поступает к узкому кругу аналитиков, журналистов, специалистов из фирм по связям с общественностью и с инвесторами и только под конец – к институциональным и мелким инвесторам (см. рис. 1.1).

Новая информация, например данные о продажах новой продукции, сначала должна пройти через органы управления компанией. Вы можете легко представить себе, как этот товар появляется в магазинах на главной улице вашего города и на тысячах других главных улиц по всему миру. Компании может потребоваться какое-то время, чтобы узнать, хорошо ли ее продукт продается в том или ином районе. Возможно, она произвела его слишком много или ей придется отозвать бракованные изделия. В крупной компании, где имеется несколько уровней управления, менеджеры могут скрывать от руководства данные о низких продажах, например до момента выплаты премиальных. В конечном счете эта информация все же дойдет до аппарата главного исполнительного директора, и будет принято решение, может ли она повлиять на курс акций, как и когда ее можно сообщить внешнему миру.

Все важнейшие новости, такие как сведения о результатах основной деятельности, слияниях, поглощениях или новых контрактах должны поступать по официальным каналам фондовой биржи. В Великобритании это Служба информации (Regulatory News Service, RNS) Лондонской фондовой биржи, а в США – Комиссия по ценным бумагам и биржам (Securities and Exchange Commission, SEC). Оттуда поступает то, что называется существенной внутренней информацией. Это новости, которые в случае их публикации способны повлиять на курс акций. С помощью пресс-релизов такие новости одновременно сообщаются журналистам и инвесторам. В день, когда это происходит, управляющие соответствующей компании сначала предоставляют себя в распоряжение инвесторов (обычно в порядке роста их значимости), затем – аналитиков рынка ценных бумаг и только потом – журналистов.

Однако эти официальные источники только верхушка информационного айсберга. Сегодня фирмы по связям с инвесторами обрели такой вес, что превратились в гораздо более важные неформальные источники информации. Они организуют посещения компании аналитиками и инвесторами и обрабатывают данные об ожиданиях рынка в период между сообщениями новостей. Журналисты и управляющие компаниями существовали веками, а аналитик – профессия довольно новая. В США аналитики появились на Уолл-стрит в 20‑х гг. прошлого века, нередко в качестве сотрудников статистических отделов брокерских фирм. В Лондоне они появились в 60‑х, и их число резко увеличилось, когда брокерские фирмы слились с инвестиционными. Позднее компании, занимающиеся управлением инвестициями, создали у себя собственные аналитические отделы. Работа аналитика рынка ценных бумаг состоит в основном в том, чтобы разрабатывать инвестиционные рекомендации для своих клиентов или нанимателей.

Из-за своего тесного контакта с институциональными инвесторами и влияния на общественное мнение аналитики пользуются привилегированным доступом к компаниям и к их управляющим. Последние «намекают» им на то, как на фирме идут дела. Правда, сегодня от компаний все настойчивее требуют обеспечить равный для всех доступ к новой информации, быть прозрачными. Благодаря Интернету стало возможным мгновенное и одновременное распространение информации. Но данные, которые разные фирмы публикуют на своих корпоративных сайтах, все еще заметно отличаются друг от друга.

Для бизнес-новостей характерна сезонность: большая часть появляется в конце года. Плохие новости зачастую поступают, когда рынки уже закрыты или же в пятницу после завершения недельных торгов. Новости о слияниях и поглощениях также обычно поступают в выходные, на бирже это называют «обвалом к вечеру пятницы». Когда внутренние рынки закрыты, их настроения могут отражать рынки иностранные, поскольку большинство крупных компаний зарегистрированы на биржах за границей.