Сборник статей

Новая экономика – новое общество. Выпуск 6

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Секция 1. Модернизация экономики и общественное развитие

Металлургическая отрасль: основные тенденции и проблемы развития

О. И. Попова[1]Научный руководитель – Кирик ОБ.[2]УРАН ИСЭРТ РАН

Значение отрасли черной металлургии в современной экономике определяется прежде всего тем, что она является главным поставщиком конструкционных материалов для предприятий ВПК, ТЭК, машиностроения, строительства. Металлургическая промышленность является одной из отраслей специализации России в современном международном разделении труда. Доля металлургии в промышленном производстве – 17 %, экспорте – 14,2 %, в налоговых платежах – 3 %. Россия по объему производству стали занимает 4 место в мире, а по экспорту металлопродукции – 3 место. На металлургическое производство приходится почти треть потребляемой отечественной промышленностью электроэнергии и пятая часть грузовых железнодорожных перевозок. В экономике Вологодской области металлургическому комплексу также отводится особая роль (табл. 1).

Таблица 1.

Значение металлургической отрасли в экономике России и Вологодской области, %

Приватизация металлургических заводов в 1990-е годы позволила российским компаниям нарастить дополнительные сырьевые, электрогенерирующие и производственные активы, что, в конечном счете, привело к формированию крупных вертикально-интегрированных холдингов, таких как Северсталь, Новолипецкий металлургический комбинат (НЛМК), Мечел, Магнитогорский металлургический комбинат, Evraz Group (табл. 1.2). Контроль над полным технологическим циклом, включающим добычу и обогащение руды и угля, производство металла нескольких стадий обработки, выпуск конечной металлопродукции с высокой добавленной стоимостью и утилизацию вторичных ресурсов, значительно повышает эффективность деятельности металлургической компании. Российские компании, располагающие богатой ресурсной базой и входящие в число ведущих поставщиков металлопродукции на мировой рынок, в итоге выигрывают и от роста цен на сырье, и от роста цен на конечную продукцию. [1]

Таблица 2.

Крупные металлургические холдинги РФ

Благоприятная конъюнктура на мировых товарных рынках, складывающаяся в течение последних десяти лет позволила российским металлургам нарастить финансовый потенциал, произвести модернизацию некоторых российских заводов и приобрести активы за рубежом (преимущественно в ключевых регионах потребителях – США, Европе).

В то же время на мировом рынке стальной продукции ведется жесткая конкурентная борьба. Для защиты внутренних рынков в США, Китае, ЕС и некоторых странах Латинской Америки вводятся протекционистские защитные меры, устанавливаются торговые барьеры. При этом многие российские металлургические предприятия по основным технико-экономическим показателям отстают от зарубежных компаний (по удельным расходам материальных и энергоресурсов, производительности труда, качеству отдельных видов продукции и т. д.).

Необходимо отметить, что в российской металлургии сформировалась структура производства, резко отличающаяся от развитых стран. Она характеризуется крайне низкой долей продукции с высокой добавленной стоимостью (менее 10 % в валовом отраслевом продукте) и большим объемом производства сырья и продуктов базовых переделов. В настоящее время, по данным Минпромэнерго, более 45 % экспорта продукции российских предприятий черной металлургии и 90 % – цветной составляет продукция с низкой добавленной стоимостью (руда, лом, чугун, слитки, слябы и заготовки для дальнейшей обработки). [2]

В период с 2005 по 2010 мировое производство стали выросло почти на четверть, российское – на 1 %, в Вологодской области – на 8 %, средние экспортные цены на черные металлы за исследуемый период выросли на 6 % (табл. 3).

Таблица 3.

Основные показатели развития отрасли металлургии

2005 год стал годом изменения ценовых тенденций на мировом рынке стали. Цены на стальной прокат непрерывно росли, начиная с 2002 года, и достигли своего пика в первом квартале 2005.

На протяжении всего года на рынок продолжали оказывать существенное влияние цены на основные, используемые при производстве стали ресурсы – коксующийся уголь и железную руду, что существенно ограничивало конкуренцию, оставляя на рынке только те компании, которые могут ростом цен на металлопрокат покрыть рост своей себестоимости.

Первое полугодие стало периодом значительного роста цен. Во многом, причиной роста стал спрос со стороны Китая и высокая контролируемость рынков сырья. Во втором полугодии цены на сырье снизились и стабилизировались, что позволило стальным компаниям повысить рентабельность. В 2005 г. мировое производство стали выросло примерно на 7 %, российское – на 3 %.

2006 год стал одним из самых удачных за последние годы для стальной промышленности. Китай в 2006 году, как и прогнозировали многие аналитики, стал нетто-экспортером, однако это не оказало сильного негативного влияния на уровень цен и не привело к ценовому кризису. Вызвано это было высокими темпами роста потребления стали (более 10 %) в странах БРИК (Бразилия, Россия, Индия и Китай), НАФТА (Североамериканская зона свободной торговли) и ЕС. Мировое производство стали в 2006 г. росло такими же темпами как и потребление.

На протяжении всего года на рынок продолжали оказывать существенное влияние цены на основные, используемые при производстве стали, ресурсы, а также большой спрос со стороны Китая и высокая контролируемость рынков сырья.

В 2007 г. металлургическая отрасль продолжала развиваться уже сложившимися тенденциями. Мировой спрос на металлопрокат вырос на 7 %, производство на 8 %. Важной тенденцией остался рост консолидации в отрасли. Несмотря на конкуренцию со стороны растущего импорта, спрос на металлопрокат на внутреннем рынке Российской Федерации продолжает расти опережающими производство темпами (11 % и 2 % соответственно).

2008 г. ознаменовался сокращением производства, которое было связано со снижением спроса на сталь со стороны основных потребителей (строительной, автомобильной, машиностроительной, трубопрокатной отраслей промышленности). Если в 1-м полугодии 2008 г. наблюдался рост, то в IV квартале 2008 г. произошло стремительное сокращение производства. В сентябре 2008 г. мировое производство стали было на 3,2 % меньше уровня сентября 2007 г., а в ноябре уже ниже на 19 % от уровня 2007 г. В целом за год мировое производство стали сократилось на 2 %, российское – на 5 %.

Что касается цен на металлы, то в начале 2008 г. они достигли величин исторического максимума, однако в 3 квартале 2008 г. под влиянием негативной макроэкономической конъюнктуры началось их снижение. К январю 2009 г. цены на сталь упали в два раза по сравнению с ценовым плато середины 2008 г.

Адаптируясь к рыночной конъюнктуре в 4 квартале 2008 г., производители начали уменьшать выплавку металла, секвестировать инвестпрограммы, сокращать расходы. Скоординированные действия крупных металлургов по сокращению производства способствовали сдерживанию падения цен. В феврале 2009 г. цены на основные металлы начали рост.

2009 г. – продолжение кризиса. Из-за замедления экономического роста и снижения доступности финансовых средств, ситуация на рынках потребления стальной продукции серьёзно ухудшилась. Спрос на сталь в мировом масштабе в 2009 году снизился на 8 %, при том, что падения в последние годы не происходило ни разу. Итоговое производство стали в России в 2009 году упало до уровня 2003 года.

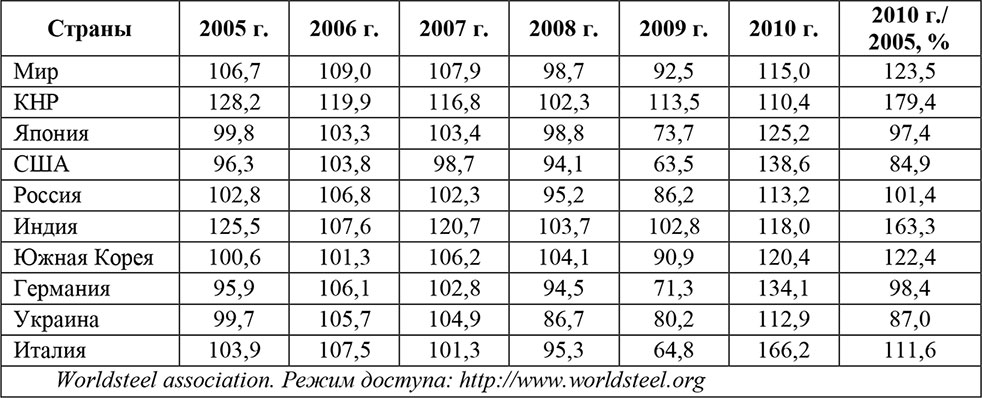

2010 – восстановительный рост. Мировое производство стали увеличилось на 15 %. Показатель стал рекордным для отрасли за всю историю. Все страны – крупнейшие производители стали продемонстрировали двузначные показатели роста (табл. 4).

Таблица 4.

Индекс производства стали, в % к предыдущему году

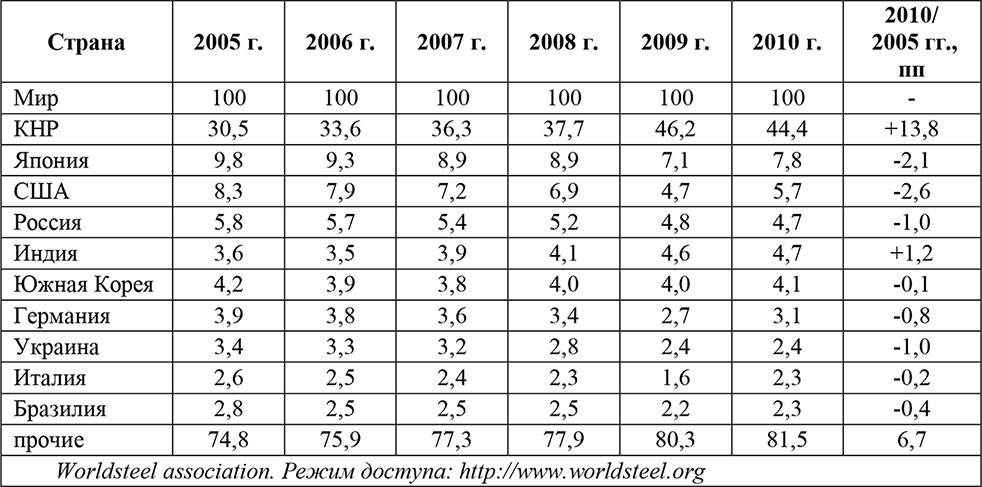

Мировым лидером по производству стали остался Китай, на долю которого приходится 44 % производства, следом за ним Япония, США, Россия и Индия (табл. 5).

Таблица 5.

10 ведущих стран-производителей стали в мире, в % от общего объема производства

Резюмируя, отметим, что до недавнего времени стратегия развития всех российских металлургических холдингов строилась вокруг наращивания производства стали. Однако запредельно высокие темпы развития китайской металлургии, усиление конкуренции на всех без исключения традиционных экспортных рынках, замедление темпов роста крупнейшей в мире экономики США привели к тому, что этот экстенсивный путь развития стал чреват высокими рисками.

Современная коррекция стратегий заключается в повышении эффективности производства, снижении ресурсо– и энергозатрат, создании защищенных каналов проникновения на внешние рынки, развитии собственной системы дистрибьюции, оптимизации сортамента производимой продукции, переходе на долгосрочные контракты с ключевыми потребителями (РЖД, автопроизводители, предприятия ОПК и ТЭК).

В условиях высокой обеспеченности собственным дешевым сырьем российские металлурги имеют возможность без потери рентабельности снизить отпускные цены на внешнем рынке, что должно стимулировать спрос на продукцию и повышение загрузки мощностей в будущем.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Анализ российского рынка металлопродукции и меры государства по стабилизации макроэкономической ситуации. [Электронный ресурс]. Режим доступа: http://www.inesnet.ru/institute/presscenter/reportmetall.htm

2. Основные тенденции развития российской металлургической отрасли. [Электронный ресурс]. Режим доступа: http://www.metaprom.ru/pub214.html

3. Промсвязьбанк: Обзор эмитентов облигаций отрасли черная металлургия. [Электронный ресурс]. Режим доступа: http://bonds.finam.ru/comments/item1BAA8/rqdate7D9021B/default.asp

4. Финансовые результаты деятельности ОАО «Северсталь». [Электронный ресурс]. Режим доступа: http://www.severstal.ru/openness/results/

Исследование перспектив развития моногородов Вологодской области

О. С. Гришина[3]Научный руководитель – Гулый И. М.[4]ВоГТУ

В статье обозначена одна из ключевых проблем социально-экономического развития Вологодской области – наличие крупных моногородов.

В России насчитывается 335 моногородов, в которых проживает более 16 млн. человек. В значительной степени они определяют структуру российской экономики и ее конкурентоспособность, поскольку в них расположены крупнейшие предприятия черной и цветной металлургии, оборонной и химической промышленности, ведущие машиностроительные заводы. Очевидно, что переход России на инновационный путь развития во многом будет зависеть от модернизации моногородов и градообразующих предприятий.

На наш взгляд, город можно назвать монопрофильным по следующим признакам:

– наличие в городе одного или нескольких однотипных предприятий, относящихся к одной отрасли или обслуживающих один узкий сегмент отраслевого рынка, при том, что остальные предприятия города обслуживают только внутренние нужды города или проживающих в нем людей;

– наличие в городе цепочки технологически связанных предприятий, работающих на один конечный рынок, кроме предприятий, обслуживающих нужды города;

– значительная зависимость доходной части бюджета города от деятельности одного или нескольких крупных предприятий;

– низкая диверсификация сфер занятости населения города;

– значительная удаленность города от других, более крупных населенных пунктов при наличии первых двух признаков или отсутствие развитой инфраструктуры, обеспечивающей связь города с внешним миром.

В Вологодской области к таким городам относятся: Череповец, Сокол, Красавино, Харовск. Экономика этих городов во многом ориентирована на выпуск продукции первичного передела, что налагает дополнительные риски и ограничения. Об этом свидетельствуют данные из таблицы.

Удельный вес преобладающей отрасли в общем объеме производства в процентах представлен (табл. 1.).

Таблица 1.

Доля преобладающей отрасли в общем объеме промышленного производства по моногородам Вологодской области. Построено на основе данных [1]

При развитии и модернизации градообразующих предприятий в моногородах, происходит значительное высвобождение трудовых ресурсов и увеличение доли незанятого населения. Об этом свидетельствуют данные из таблицы [1].

Уровень безработицы в моногородах Вологодской области представлен в таблице 2.

Таблица 2.

Уровень безработицы по моногородам Вологодской области в 2005–2009 гг. Построено на основе данных [1]

Впервые за последние десятилетия начата деятельность по разработке программного инструмента диверсификации экономики моногородов. Для этого Министерством регионального развития РФ был инициирован процесс создания механизма федеральной поддержки монопрофильных муниципальных образований, основу которого составляют Комплексные инвестиционные планы модернизации монопрофильных муниципальных городов РФ (КИП). Основными целями их разработки и реализации являются:

– в краткосрочном периоде – обеспечение занятости граждан, освобождаемых с градообразующих предприятий, находящихся в критическом состоянии, в том числе посредствам создания временных рабочих мест и организации общественных работ;

– в средне– и долгосрочной перспективе – снижение доли градообразующего предприятия или нескольких предприятий, осуществляющих деятельность в рамках единого производственно процесса, благодаря созданию альтернативных инновационных видов деятельности, в том числе в сфере среднего и малого бизнеса.

Один из таких инвестиционных планов развития моногорода был разработан для города Сокол Вологодской области. Сокол был выбран как наиболее сложный в экологическом, экономическом, демографическом плане. Целью данного плана является: обеспечение устойчивого экономического роста, повышения качества жизни населения. Задачами плана являются: повышение конкурентоспособности экономики города, снижение социальной напряженности на рынке труда, развитие малого и среднего предпринимательства, создание постоянных рабочих мест, модернизация и развитие комплексной инфраструктуры города, повышение эффективности муниципального управления.

Планируется, что в городе и в его окрестностях будет создан второй на Вологодчине индустриальный парк. Здесь должны разместиться сразу несколько новых предприятий, включая завод по выпуску комплектов каркасного домостроения, фабрику кровельных материалов и утеплителей, производство по выпуску фурнитуры и стружечной плиты. Развитие лесного кластера за счет коренной реконструкции уже действующих производств (модернизация Сокольского ЦБК и Сухонского ЦБК). Планируется построить центр по переработке промышленных и строительных отходов. Малый бизнес должен сосредоточиться на обслуживании крупных промышленных предприятий и транспортных потоков. Параллельно в городе планируется развивать социальную сферу и жилищное строительство.

Ожидаемые результаты реализации данного инвестиционного плана:

В социальной сфере – снижение уровня безработицы к 2020 году на 5,5 %.

Планируется, что за период 2010–2020 годы будет создано 6 633 новых рабочих места.

В экономической сфере:

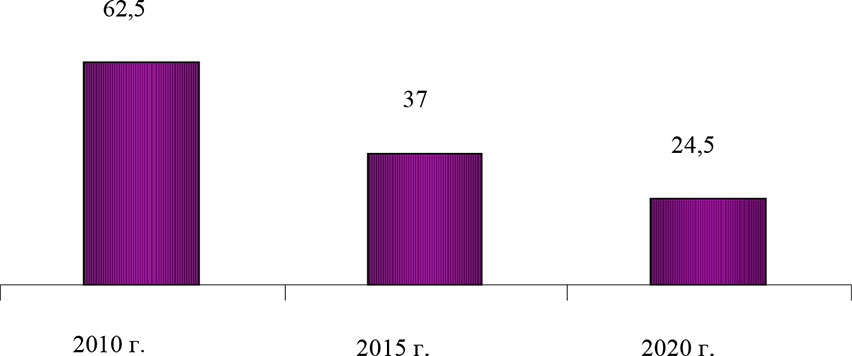

Данные прогноза удельного веса градообразующих предприятий приведен на рисунке 1.

Рис. 1. Прогнозные значения доли градообразующих предприятий в общегородском объеме отгруженных товаров по Вологодской области, % [2]

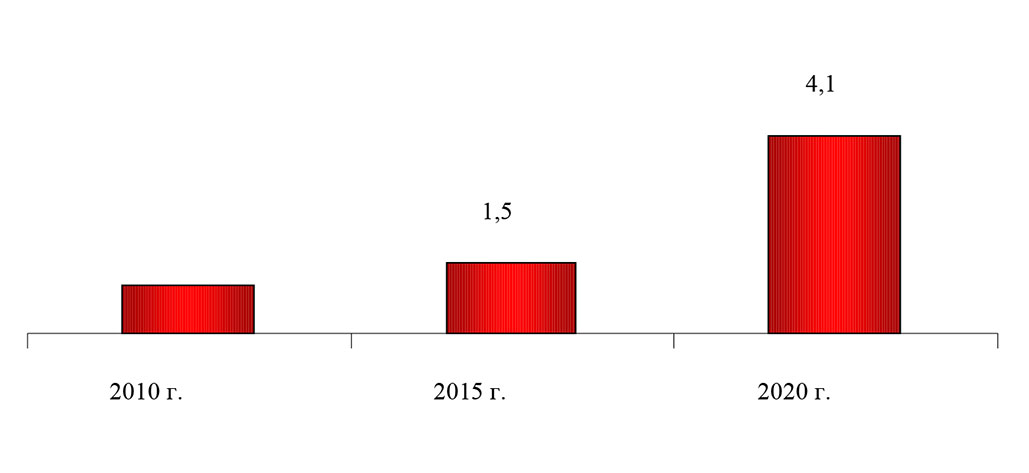

Прогноз такого показателя, как доля малых предприятий в общегородском объеме отгруженных товаров по Вологодской области представлены на рисунке 2.

Рис. 2. Прогнозные значения показателя доли малых предприятий в общегородском объеме отгруженных товаров в Вологодской области, % [2]

На рисунке 3 приведены прогнозные данных по налоговым поступлениям от реализации инвестиционных проектов в бюджеты всех уровней.

Рис. 3. Прогноз налоговых поступлений от реализации инвестиционных проектов на территории Вологодской, млрд. руб. [2]

Доля собственных доходов бюджета муниципального образования в общих доходах муниципального образования приведена на рисунке 4.

Рис. 4. Доля собственных доходов бюджета муниципального образования в общих доходах муниципального образования, % [2]

Реализация таких планов позволит перейти социально-экономической системе Вологодской области на качественно иную стадию устойчивого развития. Вологодская область сможет осуществить перезапуск региональной экономики на новой концептуальной и технологической платформе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Города Вологодской области в цифрах. Основные социально-экономические показатели в 2000–2009 гг.: стат. сб. – Вологда: Вологдастат, 2010. – 195с.

2. Стратегия социально-экономического развития Вологодской области на период до 2020 года [Электронный ресурс]. – Режим доступа: http://www.vologda-oblast.ru.

Определение перспектив развития различных видов туризма на территории вологодской области

Е. Г. Леонидова[5]Научный руководитель – Т. В. Ускова[6]УРАН ИСЭРТ РАН

Одним из новых трендов развития мирового туризма является предъявление особого спроса туристов к формированию туристского продукта, в частности, к его содержанию и уровню комфорта. На российском рынке сформировался новый тип потребителя, которого отличают следующие психолого-поведенческие особенности:

– высокий уровень информированности;

– высокая требовательность к комфорту и качеству услуг;

– индивидуализм;

«экологизм» сознания (осознание хрупкости окружающей среды и ее неразрывного единства с человеком);

спонтанность решений;

– мобильность;

физическая и умственная активность на отдыхе;

– стремление получать от жизни калейдоскоп впечатлений.

В связи с этим на территориях, в дополнении к существующим видам туризма, местные власти стараются развивать его новые направления, предлагая туристам разнообразные туры и маршруты.

В настоящее время среди ученых отсутствует единая точка зрения относительно определения тех видов туризма, которые обладают следующими чертами:

1) удовлетворяют новые, специфичные потребности и запросы туристов;

2) являются резервом туристского развития и экономического роста территории, способным привлечь значительное количество туристов в дополнении уже к имеющимся, развитым видам туризма.

В отношении направлений туризма, обладающих подобными характеристиками, в научной и правовой литературе употребляются такие термины, как «специальный», «новый», «альтернативный», «тематический» и другие. Однако использование данных определений является не совсем верным. Так, например, недавно появившиеся, новые виды туризма, через некоторое время будут уже достаточно традиционными.

Стратегия развития туризма в Российской Федерации до 2015 г. в качестве способа диверсификации внутреннего туристского предложения и удовлетворения искушенных потребностей потребителя называет развитие специализированного туризма. [3]

Таким образом, под специализированным туризмом мы будем понимать туризм, являющийся нетрадиционным для данной территории (существующий как сопутствующий, в дополнении к основному виду туризма), удовлетворяющий специфические потребности туристов и способный стать источником туристского развития и экономического роста территории.

При этом следует учесть тот факт, что один и тот же вид туризма может быть и специализированным, и вполне традиционным на различных территориях (в зависимости от ресурсной обеспеченности территории).

Эту черту можно рассмотреть на примере культурно-познавательного туризма, под которым понимают отдых с целью ознакомления с культурно-историческими и природными ценностями территории, а также с местными традициями и изделиями народного промысла.

Как видно из рисунка 1, на протяжении последнего времени большая часть туристов посещает Вологодскую область именно с данной целью. [1]

Рис. 1. Динамика посещения Вологодской области в зависимости от целей, в %.

Для Вологодской области, насчитывающей 757 культурных объектов наследия, включая объект Всемирного наследия ЮНЕСКО (ансамбль Ферапонтова монастыря), а также 190 объектов, входящих в сеть ООПТ[7] площадью 870,3 тыс. га, включая Дарвинский государственный природный биосферный заповедник, национальный парк «Русский Север», 78 государственных природных заказников и 82 памятника природы, данное направление является ведущим. Так, в 2009 г. его доля в общей структуре туристского потока составила 67 %. [5]

Среди регионов Северо-Западного федерального округа культурно-познавательный туризм является основным также в Новгородской и Псковской областях (рис. 2). [4]

В Архангельской области и Республике Карелия культурно-познавательный туризм может рассматриваться в качестве второстепенного, специализированного вида туристской деятельности, поскольку его доля в этих регионах составляла в 2009 г. 30 и 12 % соответственно (рис. 2).

Рис. 2. Доля отдельных видов туризма среди регионов СЗФО в общем турпотоке в 2009 г., в %.

Сфера туризма в Вологодской области рассматривается местными органами власти в числе наиболее приоритетных направлений развития экономики региона.

Туристская деятельность приносит реальный доход как субъектам турбизнеса, так и области. Как видно из рисунка 3, доля туризма в валовом региональном продукте возросла с 1997 г. по 2010 г. в 8 раз. [1]

Рис. 3. Доля туризма в валовом региональном продукте Вологодской области, %.

По предварительной оценке научно-проектного института пространственного планирования «ЭНКО» (г. Санкт-Петербург), потенциальная туристская емкость территории Вологодской области составляет более 3,5 млн. посетителей в год, то есть современный уровень ее использования составляет 40 % от возможного. [2]

Показатели въездного туристского потока в область свидетельствуют о положительной динамике роста числа прибытий (рис. 4). Согласно Стратегии развития туризма в Вологодской области, к 2020 г. планируется увеличение притока туристов до 3 млн. человек в год. [2]

Рис. 4. Динамика въездного туристского потока в Вологодскую область (тыс. посетителей)

Таким образом, регион обладает определенным туристским потенциалом для создания диверсифицированного туристского продукта, что особенно важно в условиях конкурентного рынка.

В настоящее время, по мнению специалистов, территории, обладающие схожими туристскими ресурсами и имеющие однотипный туристский продукт, конкурируют друг с другом (табл.1). [6]

Таблица 1.

Сравнительная характеристика регионов Северо-Западного федерального округа РФ в отношении развития видов туризма

Источник: составлено автором по материалам Центра стратегических разработок «Северо-Запад»

Поэтому для привлечения большего количества туристов и усиления конкурентных преимуществ региону необходимо развивать и другие виды туризма.

Стратегией развития туризма Вологодской области до 2020 г. определены виды туризма, которые способны стать «точками роста» развития территории. Это:

– усадебный;

– паломнический;

– событийный;

– водный (речной) туризм;

– экологический;

– деревенский;

– приключенческий;

– деловой.

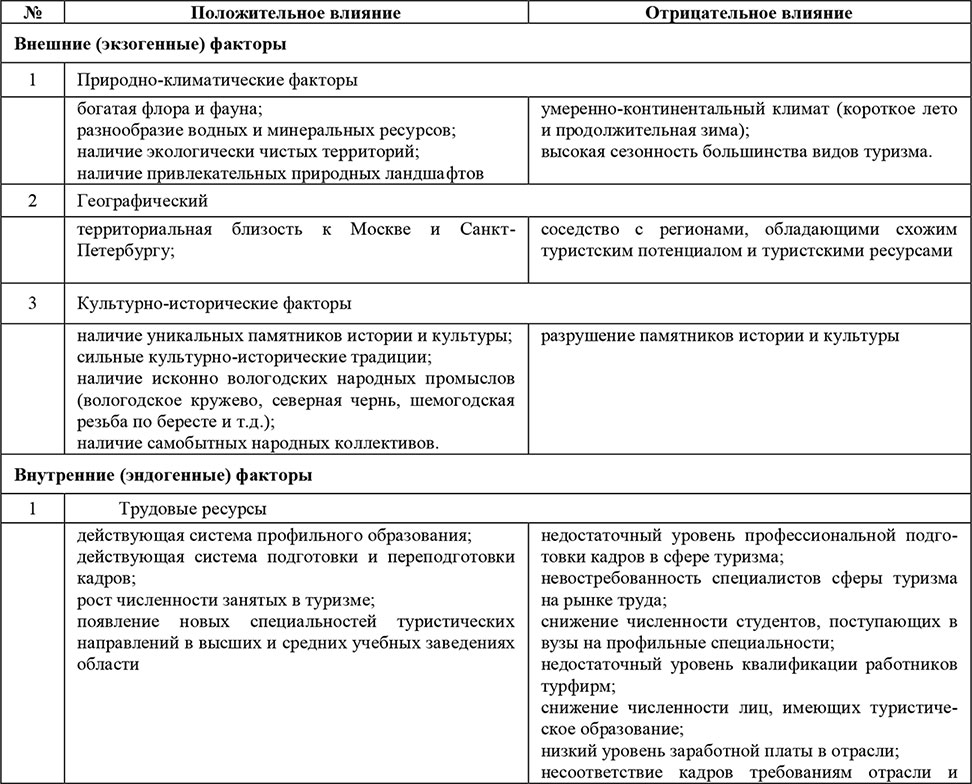

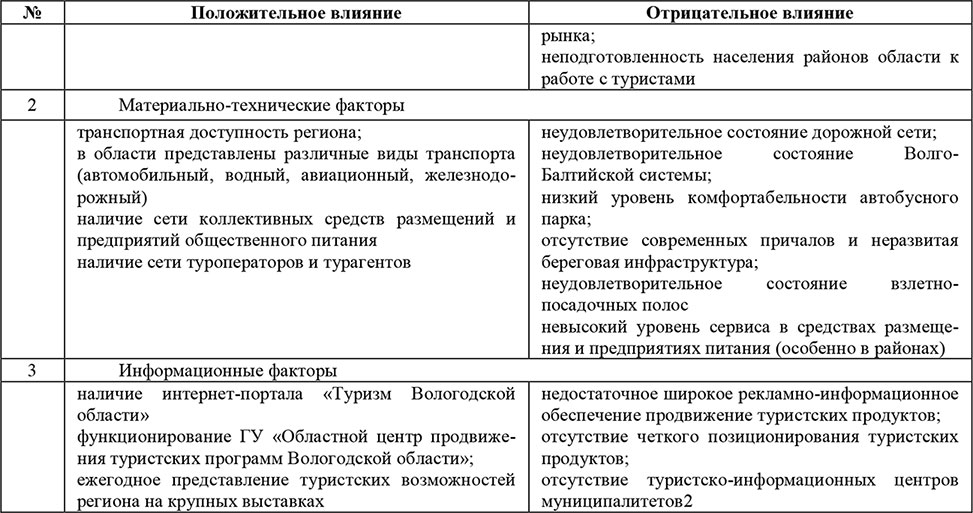

На развитие видов туризма на территории Вологодской области, существенное ограничение накладывает состояние материально-технической базы туризма (табл.2). В нее входят важнейшие сектора отрасли – предприятия питания, размещения и развлечения, транспортная инфраструктура, которые пока не в полной мере отвечающие современным стандартам туристского обслуживания.

Таблица 2.

Анализ факторов, определяющих перспективы развития видов туризма в Вологодской области

Источник: составлено автором[8].

На наш взгляд, для определения перспективных направлений развития туризма территории необходимо:

1) оценить туристский потенциал территории;

2) провести маркетинговые исследования по изучению туристского спроса для выявления сегментов потребителей туристского продукта;

3) определить наиболее привлекательные для развития виды туризма и целевые туристские группы.

Решению этих задач будет способствовать:

1) изучение российского и зарубежного опыта развития различных видов туризма;

2) использование методов прогнозирования конъюнктуры рынка.

Таким образом, только комплексный подход позволит решить задачу повышения эффективности туризма и увеличения его вклада в социально-экономическое развитие региона.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Отчет о деятельности Управления туризма Вологодской области за 2010 г. [Электронный ресурс]. Режим доступа: www.vologdatourinfo.ru

2. Стратегия развития туризма в Вологодской области до 2020 г. [Электронный ресурс]. Режим доступа: www.vologdatourinfo.ru

3. Стратегия развития туризма в Российской Федерации на период до 2015 года. [Электронный ресурс]. Режим доступа: http:// www.russiatourism.ru

4. Турбарометр Новгородской области. Итоги 2009. [Электронный ресурс]. Режим доступа: http:// www.culture.natm.ru.

5. Туризм в Вологодской области: стат. сб. // Территориальный орган Федеральной службы государственной статистики по Вологодской области. – Вологда, 2010.– 105 c.

6. Туризм как ресурс. [Электронный ресурс]. Режим доступа: http:// http://www.rusrev.org/content/review/default.asp?shmode=8&ids=162&ida=2177&idv=2185