Сергей Каледин

Самоучитель финансового менеджера на предприятии. Часть 4. Экономический рост и эффективность управленческих решений

Этап интенсивного роста и качества финансовых показателей (2021г.) Контрольные задания №78-89

Реализацию данного этапа, как и в предыдущем периоде, разобьём на отдельные управленческие решения (мероприятия) финансового менеджмента:

Приобретение нового, более технологичного и производительного оборудования;

Вложение средств в краткосрочные, высокодоходные ценные бумаги;

За счёт средств на расчётном счёте полностью рассчитаться по долгосрочному кредиту;

Произвести снижение кредиторской задолженности;

Увеличить нематериальные активы за счёт рационализаторской работы;

Нераспределённую прибыль 2020г. (по решению акционеров) направить на увеличение уставного капитала;

Произвести корректировку процентов (уплаченных) по результатам года за счёт уменьшения кредиторской задолженности и объёмов заимствований прошлого года;

За счёт приобретения нового оборудования увеличить выручку от реализации продукции;

За счёт приобретения нового оборудования обеспечить относительное снижение себестоимости производимой продукции;

За счёт реализации п.п. 8, 9 обеспечить рост прибыли от продаж на уровне не ниже роста выручки от реализации.

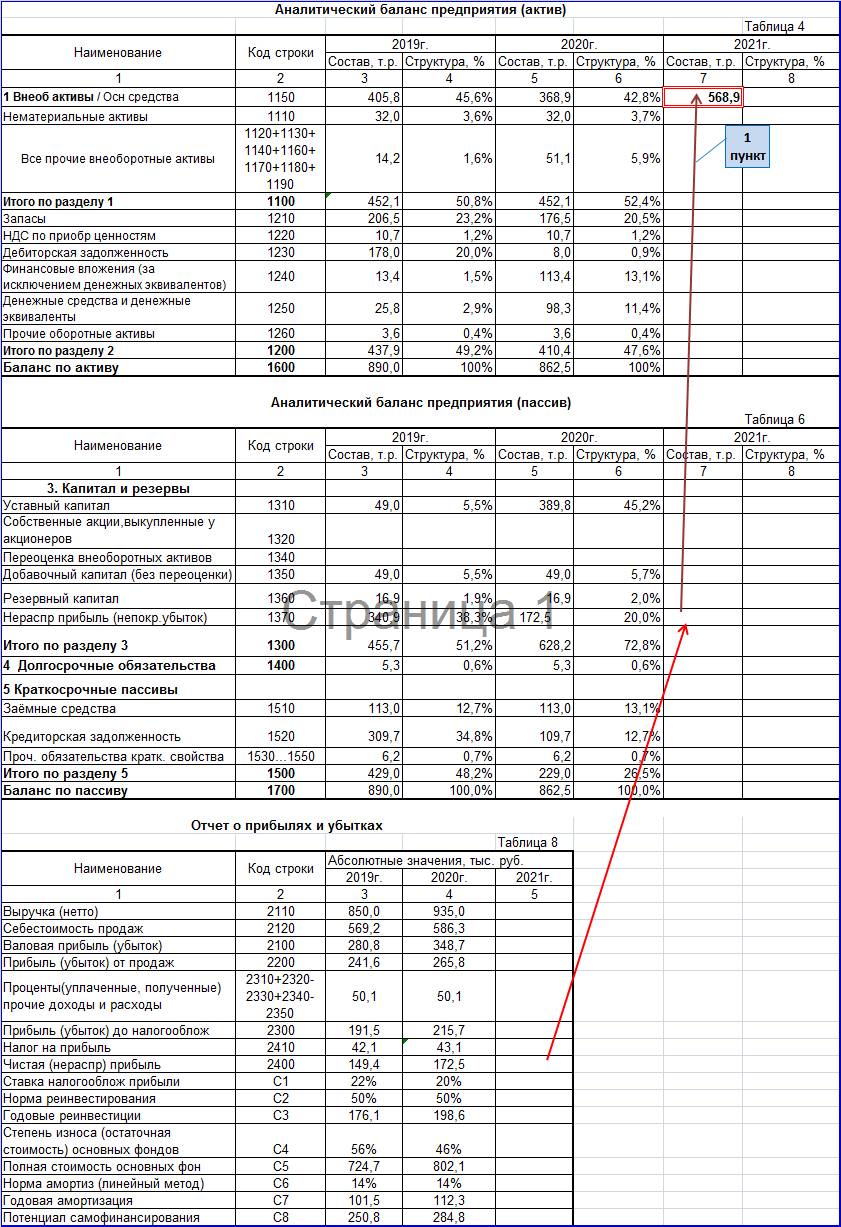

Контрольное задание №78. В соответствии с выполненным Контрольным заданием №74 и п.1 2-го «Этапа интенсивного роста и качества финансовых показателей» предприятия произвести моделирование роста стоимости основных фондов на 2021г.

Пример для решения контрольного задания №78. В соответствии с п.1 2-го «Этапа интенсивного роста и качества финансовых показателей» было принято управленческое решение и выдано задание главному инженеру, главному технологу, главному механику, главному энергетику; начальникам отделов: снабжения, КИПиА закупить, смонтировать и запустить в производство новое более технологичное и производительное оборудование на сумму 200 тыс. руб., главному бухгалтеру произвести учёт нового оборудования.

Рис. 6.14 Реализация п.1 2-го «Этапа интенсивного роста и качества финансовых показателей» предприятия (увеличение стоимости основных фондов)

Контрольное задание №79. В соответствии с выполненным Контрольным заданием №74 и п.2 2-го «Этапа интенсивного роста и качества финансовых показателей» предприятия произвести моделирование вложения финансовых средств в высокодоходные краткосрочные ценные бумаги.

Пример для решения контрольного задания №79. В соответствии с п.2 2-го «Этапа интенсивного роста и качества финансовых показателей» было принято управленческое решение и выдано задание зам. директора по экономике и финансам, главному бухгалтеру и начальнику финансового отдела произвести анализ рынка ценных бумаг и вложить свободные денежные средства в высокодоходные ценные бумаги на сумму 49,7 тыс. рублей.

Рис. 6.15 Реализация п.2 2-го «Этапа интенсивного роста и качества финансовых показателей» предприятия (увеличение стоимости финансовых вложений)

Контрольное задание №80. В соответствии с выполненным Контрольным заданием №74 и п.3 2-го «Этапа интенсивного роста и качества финансовых показателей» произвести моделирование полного погашения долгосрочного кредита предприятия.

Пример для решения контрольного задания №80. В соответствии с п.3 2-го «Этапа интенсивного роста и качества финансовых показателей» было принято управленческое решение и выдано задание зам. директора по экономике и финансам, главному бухгалтеру и начальнику финансового отдела произвести погашение долгосрочного кредита за счёт средств на расчётном счёте в объёме 5,3 тыс. рублей.

Рис. 6.16 Реализация п.3 2-го «Этапа интенсивного роста и качества финансовых показателей» предприятия (погашение долгосрочных обязательств)

Контрольное задание №81. В соответствии с выполненным Контрольным заданием №74 и п.4 2-го «Этапа интенсивного роста и качества финансовых показателей» произвести моделирование уменьшения кредиторской задолженности предприятия.

Пример для решения контрольного задания №81. В соответствии с п.4 2-го «Этапа интенсивного роста и качества финансовых показателей» было принято управленческое решение и выдано задание зам. директора по экономике и финансам, главному бухгалтеру и начальнику финансового отдела произвести уменьшение кредиторской задолженности за счёт средств на расчётном счёте в объёме 90,0 тыс. рублей.