С. О. Календжян

Организация и управление финансовым аутсорсингом

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации

Высшая школа корпоративного управления

Книга рекомендована к изданию кафедрой корпоративного управления Высшей школы корпоративного управления РАНХ и ГС

Научный редактор: д.э.н., профессор, Дуканич Л. В.

Введение

Отсутствие устойчивого экономического развития и стремительно нарастающая конкуренция заставляют компании и организации искать все новые и новые инструменты повышения эффективности управления и ведения предпринимательской деятельности, которые можно внедрить в повседневную практику в короткие сроки и с максимальной результативностью. Одним из таких инструментов является аутсорсинг. Если за рубежом аутсорсинг в целом и финансовый аутсорсинг, в частности, являются привычными и давно используемыми инструментами, то в России финансовый аутсорсинг мало распространен в силу ряда причин.

В книге много внимания уделено вопросам, которые в настоящее время слабо освещены в отечественной литературе по менеджменту, в частности, это касается методологических основ финансового аутсорсинга. До сих не выработано единого определения финансового аутсорсинга. В литературе предлагается разные подходы к его определению. Разнообразие подходов, по нашему мнению, во многом порождено методологическими трудностями, связанными с богатством и разнообразием его объектов приложения, число которых все еще растет. В настоящей работе рассмотрены существующие подходы к его определению, а также ряд методологических вопросов, в частности, касающихся выдвигаемого нами положения о концептуальном единстве теории делегирования полномочий и ответственности и аутсорсинга, в том числе финансового. Это позволяет ряд принципиальных положений этой современной технологии корпоративного управления адаптировать и внедрить в процессы управления финансовым аутсорсингом.

Однако основной акцент в книге сделан на вопросы методического характера, связанных с содержанием и процедурами организации перехода на финансовый аутсорсинг и управлением им.

В книге исследованы и описаны следующие ключевые проблемы:

– систематизирована история развития финансового аутсорсинга в России и за рубежом;

– описаны модели финансового аутсорсинга, включающие в себя структуру услуг и методы ценообразования;

– проанализированы и систематизированы преимущества, недостатки, ограничения и риски, являющиеся частью экономической сути финансового аутсорсинга;

– описан алгоритм подготовки к переходу на финансовый аутсорсинг;

– предложен метод выбора аутсорсинговой компании;

– описана структура договора финансового аутсорсинга;

– приведен алгоритм оказания услуг;

– проанализированы и систематизированы инструменты организации и управления финансовым аутсорсингом на основе теории делегирования полномочий и ответственности;

– предложена концепция кодекса корпоративной этики для финансового аутсорсинга, а также структура программы обучения специалистов и управленцев для повышения эффективности организации и управления проектами финансового аутсорсинга.

Финансовый аутсорсинг, являющийся в настоящее время одним из востребованных направлений аутсорсинга, в свою очередь структурно представлен целым рядом форм и видов. Однако в мировой практике, как и в России, наибольшее распространение получил в настоящее время аутсорсинг бухгалтерского и налогового учета. По этой причине при изложении ключевой проблематики финансового аутсорсинга, имеющей универсальный характер, иллюстративный материал дается авторами большей частью на примерах аутсорсинга бухгалтерского учета.

Книга состоит из 4-х глав.

В главе 1 «Финансовый аутсорсинг: краткая история, особенности, структура и модели оказания услуг» изложена краткая история финансового аутсорсинга, освещен ряд методологических трудностей, связанных с определением его понятийной конструкции. Рассматривается структура услуг финансового аутсорсинга; описаны модели оказания услуг. финансового аутсорсинга. Излагаются его преимущества, ограничения, недостатки и риски, рассматриваемые в литературе, и авторское видение сильных и слабых сторон финансового аутсорсинга.

В главе 2 «Организация перехода на финансовый аутсорсинг», которая, как и последующие главы книги, в основном, носит практико-ориентированный характер, излагается последовательность процедур, позволяющих обосновать целесообразность перехода от выполнения учетных собственными силами к финансовому аутсорсингу. Детально рассмотрены вопросы организации сравнительного анализа указанных вариантов, модели ценообразования услуг финансового аутсорсинга и методы расчета себестоимости ведения учета собственными силами потенциальным заказчиком его услуг. Излагаются непростые вопросы целеполагания и постановки задач финансового аутсорсинга, а также выбора компании аутсорсера. Подробно освещаются вопросы, связанные с заключением договора на оказание услуг финансового аутсорсинга, которые позволяю существенно снизить риски обеих сторон.

Глава 3 посвящена управлению финансовым аутсорсингом. Следует отметить, что эти вопросы являются одними из самых слабо освещенных в литературе, в то время как в практике оказания этих услуг – это одно из его узких мест, существенно влияющих на эффективность услуг финансового аутсорсинга. Авторами книги предлагается практически технология управления процессом оказания услуг финансового аутсорсинга. Важное место занимает в этой технологии система контроля качества и эффективности оказания этих услуг, а также вопросы профессиональной этики оказания услуг финансового аутсорсинга. Рассматриваются инструменты разрешения конфликтных ситуаций, которые могут возникнуть между сторонами в процессе оказания услуг. Заключает главу параграф, посвященный вопросам расторжения договора оказания услуг финансового аутсорсинга, достаточно редко встречающаяся в практике коллизия, но тем не менее, требующая своего освещения.

В главе 4 «Предпринимательство и развитие финансового аутсорсинга в РФ» предлагается вниманию финансовый аутсорсинг как достаточно новое для России, но перспективное направление развития российского предпринимательства, прочно занявшего свои позиции в развитых и развивающихся странах. Интерес представляет также материал параграфа, посвященный проблема организации практико-ориентированного обучения управленцев процессами финансового аутсорсинга.

В книге дан исчерпывающий список литературы, посвященный финансовому аутсорсингом, который, как надеются авторы поможет читателям еще глубже постигнуть проблематику финансового аутсорсинга и найти ответы на возникающие у них вопросы.

Параграфы 2.1, 3.1, 3.3 и глава 4 написаны совместно Календжяном С. О. и Золотаревой С. Е.

Параграфы 2.2–2.4, 3.2, 3.4, 3.5 и глава 1 – Золотаревой С. Е.

Глава 1. Финансовый аутсорсинг: краткая история, особенности, структура и модели оказания услуг

1.1. Краткая история аутсорсинга

Ученые и специалисты сходятся во мнении, что аутсорсинг является одним из величайших открытий бизнеса последних десятилетий и феноменом XX в, поскольку действительно широкое распространение аутсорсинг получил в восьмидесятые годы XX в [8].

В литературе приводится достаточно много версий происхождения аутсорсинга и времени его появления, например, Сафарова Е. Ю. описывает 5 версий [143]. Исследователи Сайфиева С. Н. и Быкадоров М. А. [141] считают, что аутсорсинг появился задолго до разумной жизни: в природе это не редкость. В муравейнике, например, есть муравьи-солдаты, «аутсорсящие» у муравьев-рабочих услуги по охране.

Представляется, что разнообразие версий происхождения аутсорсинга во многом объясняется большим количеством его определений, в которых недостаточно четко обозначены его границы с экономической и юридической точек зрения. Если исходить исключительно из экономической сути аутсорсинга, которая заключается в передаче процессов и ответственности за результат управления функциями и процессами на сторону, то можно согласиться, что происхождение аутсорсинга настолько далеко уходит вглубь веков, что определить точную дату не представляется возможным. При этом юридические формы аутсорсинга имеют историческое развитие. Если смотреть строго с точки зрения юриспруденции, то в России аутсорсинга нет до сих пор, поскольку его определение и описание содержания отсутствуют в действующем законодательстве. Отсутствие правовых основ аутсорсинга затрудняет поиск ответов на сугубо практические вопросы, например, считать ли аутсорсингом передачу финансовых процессов фрилансеру или нет?

С экономической точки зрения фрилансер и оказывает услуги, и несет ответственность за результат перед заказчиком. Соответственно, это аутсорсинг. При этом законодатель юридически существенно ограничил ответственность физического лица. Делает ли это ограничение сделку между заказчиком и фрилансером не относящейся к аутсорсингу? А если фрилансер зарегистрирован как индивидуальный предприниматель? Его ответственность в этом случае существенно расширяется и при этом он остается физическим лицом. Пока ответа на эти вопросы нет.

Наиболее полно теория и история развития аутсорсинга раскрыта в работах российских ученых Аникина Б. А., Календжяна С. О., Лактионовой О. Е., Рудой И. Л. и Сафаровой Е. Ю., а также упоминается в работах других ученых: Анохина А. М, Быкадорова А. А., Демяхиной Е. В., Котлярова И. Д., Сайфиевой С. Н., Широковой А. В. и др.

Изучение трудов выше перечисленных авторов позволило выделить 8 основных причин возникновения и развития аутсорсинга, включая финансовый:

• разделение труда;

• углубляющаяся специализация;

• межфирменная кооперация;

• применение процессного подхода (для финансового аутсорсинга);

• стремительно нарастающая глобализация экономики;

• быстрое развитие информационных технологий;

• нарастающая конкуренция;

• поиск дополнительных преимуществ в конкурентной борьбе через оптимизацию процессов.

Возникновение финансового аутсорсинга многие зарубежные экономисты связывают с тем временем, когда процесс управления финансами стали рассматривать как бизнес-процесс [97]. За рубежом развитие финансового аутсорсинга тесно связано с юридическими компаниями, которые постепенно расширяя спектр услуг, превратились в консалтинговые, а потом в аутсорсинговые. Среди них – гиганты «большой восьмерки»[1], созданные в период с 1849 до 1913 гг., в итоге ставшие «четвёркой»[2] в 2002 году после массового ухода клиентов от Arthur Andersen.

Лактионова О. Е. [90] приводит схему генезиса финансового аутсорсинга от передачи на ведение учета отдельных участков с начала ХХ в., развития общих центров обслуживания (далее по тексту – ОЦО) в США, Индии, Бразилии, Аргентине в период с 60-х гг. до конца 80-х гг. XX в. и описывает современное состояние финансового аутсорсинга за рубежом до начала XXI в.

Становление и развитие финансового аутсорсинга в нашей стране также достаточно детально описано указанным автором. [90].

Согласно проведенным исследованиям, в начале ХХ в. в крупных городах стали передавать отдельные участки учета на аутсорсинг специализированным фирмам. Примерно в это же время за рубежом появляются консалтинговые компании, в том числе «большая восьмерка».

Хотя термин «аутсорсинг» появился в нашей стране относительно недавно[3], похожее явление существовало еще в СССР в период плановой экономики и называлось субподрядом. Календжян С. О. [56] определяет основное отличие аутсорсинга от субподряда, которое состоит в том, что аутсорсинг «является частью стратегии управления компанией, а не просто видом партнерского взаимодействия или кооперации. Аутсорсинг предполагает определенную реструктуризацию внутрикорпоративных процессов и внешних отношений компании».

В 50-е гг. ХХ в. в СССР на субподряд стали передавать расчет заработной платы.

В 60-е гг. ХХ в. когда в США стали появляться первые общие центры обслуживания, в СССР при крупных предприятиях и общественных организациях были созданы «централизованные бухгалтерии», которые позволяли оптимизировать затраты на выполнение бухгалтерских функций.

В 90-е гг. ХХ в. после распада СССР на российский рынок с услугой финансового аутсорсинга стали выходить западные компании.

Одними из первых на российском рынке аутсорсинга появились финская компания Accountor (1992 год), американская – Интеркомп (1994 год) и французская – Mazars (1995 год). «Большая шестерка»[4] также открыла свои представительства.

В это же время зарождается российский аудит. Параллельно с выходом на рынок западных аутсорсинговых компаний, в недрах российского аудита начинают формироваться услуги финансового аутсорсинга. Юридические компании, оказывающие услуги по регистрации юридических лиц, также начинают интересоваться этим рынком. На фоне широкомасштабного внедрения автоматизированных систем управления компаниями финансовый аутсорсинг стал развиваться все более быстрыми темпами.

В 90-е гг. ХХ в. и в России, и в мире происходит передача на аутсорсинг большинства направлений бухгалтерского учета и составление отчетности. Сформированы гибкие системы клиент – сервер, позволяющие управлять ОЦО, расположенными в благоприятных географических точках. Организация операций благодаря стандартизации, рационализации и экономии на масштабах позволила добиться существенной экономии затрат при обработке трансакций.

Западные компании стали драйверами и практически единственными пользователями финансового аутсорсинга в России по 2000-е гг. XX в. Среди российских компаний финансовый аутсорсинг в тот период не нашел широкого применения. Это связано с рядом причин, среди которых и дороговизна услуг для российских компаний, и использование «серых схем», и страх потери конфиденциальности и др.

В 2000-е гг. XXI в. крупные российские предприятия стали ставить первые опыты по переводу вспомогательных функций в общие центры обслуживания. Сибур, Ситроникс, Ростелеком, предприятия сферы ЖКХ и др. создали собственные ОЦО.

Новые возможности для развития финансового аутсорсинга предоставили Интернет и веб-технологии. В настоящее время информационные технологии позволяют управлять корпоративными финансами в режиме онлайн без обращения к аутсорсеру. И процесс автоматизации рутинных функций будет продолжаться.

В 2010-х гг. XXI в. IT компании начали выходить на рынок финансового аутсорсинга. Например, несколько лет назад появились онлайн сервисы по финансовому аутсорсингу микропредприятий «Мое дело», «Небо», «Эльба», «Контур. Бухгалтерия» и другие, которые предлагают микро и малым российским предприятием автоматизированный сервис по ведению бухгалтерского учета без участия бухгалтера – аналоги западной компании Intuit.

В 2011 году компания «1С» вышла на рынок финансового аутсорсинга со схемой франшизы, предполагающей использование специализированного продукта «1С: Бухобслуживание» и стандартов оказания услуг финансового аутсорсинга, разработанных внутри компании[5].

На сегодняшний день применение аутсорсинга как принципиально новой стратегии управления активно используется ведущими корпорациями мира, такими как, Ford, British Petroleum, Procter&Gamble, Dell и другие. Эти компании вследствие использования аутсорсинга добились наиболее впечатляющих экономических результатов.

Современные модели организации и управления финансами предприятий по отношению к используемым мощностям авторы разделили на три типа:

1. Классический финансовый аутсорсинг – это финансовый аутсорсинг, при котором заказчик передает учетные функции для ведения на мощностях исполнителя силами последнего;

2. Автоматизированный финансовый аутсорсинг – это финансовый аутсорсинг, при котором заказчик или представитель заказчика получают услуги при помощи специализированного программного продукта, предоставляющего услуги финансового аутсорсинга в автоматизированном режиме, располагающегося на мощностях исполнителя;

3. ОЦО – осуществление учетных функций переносится в собственный расчетный центр, который выделен в самостоятельное юридическое лицо.

Классический финансовый аутсорсинг в основном используют небольшие западные компании, редко – малые российские. Автоматизированный – ИП, микро- и малые российские предприятия.

ОЦО очень популярна среди транснациональных корпораций. Более 75 % компаний, занесенных американским журналом «Fortune» в список 500 крупнейших предприятий мира, используют технологию ОЦО [183]. Для компаний нефтяной отрасли эта цифра оценивается в 90 %. Самые крупные адепты этой технологии – американская нефтяная компания «Exxon-Mobile», англо-голландский концерн «Royal Dutch Shell», британская «British Petroleum». При этом наибольшее распространение имеют центры бухгалтерского учета.

В России модель ОЦО начинает использоваться крупными российскими компаниями, вместе с тем, ОЦО все еще представляют собой инновационный путь управления бизнесом и пока не имеют широкого распространения чаще всего по причине традиционности и консервативности подходов, из-за нежелания (в некоторых случаях невозможности) сделать свой бизнес прозрачным и наличия законодательных барьеров.

Особенности национального налогового законодательства вынуждают территориально распределенные холдинги выстраивать свою структуру децентрализовано, в соответствии со структурой государственных фискальных органов, деятельность которых носит региональный характер.

В странах Европы рынок бухгалтерского аутсорсинга достиг такой степени развития, которая позволила 86 % компаний отказаться от услуг штатного бухгалтера, а в США – 92 %. В США достаточно трудно встретить компанию, в которой есть такая штатная единица как «бухгалтер». Даже обычные граждане прибегают к услугам фирм, оказывающих бухгалтерские услуги. 40 % американцев поручают таким компаниям заполнение налоговых деклараций [127].

По оценке экспертов, крупнейшими компаниями, работающими на рынке финансового аутсорсинга в России, являются БДО Юникон, Intercomp, Schneider group и другие.

Большинство российских аутсорсинговых компаний еще молоды, поэтому, как правило, не обладают отлаженными методиками расчета издержек, стоимости, ценообразования и проверенных годами методик оказания услуг. Также они имеют малую по продолжительности статистику положительного сотрудничества. Однако именно аутсорсинговые компании в наибольшей степени готовы для оказания услуг финансового аутсорсинга надлежащего качества, потому что это их основной вид бизнеса.

Современное развитие финансового аутсорсинга как способа стратегического управления бизнесом способствует развитию предпринимательства как среди компаний, оказывающих услуги по осуществлению учетных функций, так и среди работающих в прочих секторах экономики. Передача финансовых функций на аутсорсинг профессиональным компаниям позволяет последним сосредоточить свое внимание на развитии бизнеса, сокращая время, затрачиваемое на управление рутинными процессами.

Для более эффективного решения стратегической задачи аутсорсинга заказчику необходимо знать модели оказания услуг и ситуации, в которых их использование наиболее эффективно. Эта же информация важна и для аутсорсера, поскольку она является основой как для оказания услуг, так и для организации процесса продаж разным целевым аудиториям.

1.2. Структура и модели услуг финансового аутсорсинга

Информация о структуре услуг освещена достаточно полно в научной литературе в трудах ряда российских ученых.

Лактионова О. Е. [97] перечисляет услуги, оказываемые на международном рынке:

• Внутренний аудит

• Управление расходами

• Анализ дебиторской задолженности

• Выставление счетов

• Составление финансовой отчетности

• Налоговый учет

• Составление налоговой отчетности

• Бюджетирование

• Оценка, экономический и финансовый анализ

Наибольшее распространение в отечественной литературе получила структуризация услуг бухгалтерского и налогового учета

А. С. Крамских и соавторы [80] выделяют следующие виды аутсорсинга учетных функций:

• бухгалтерский учет в целом;

• расчет заработной платы;

• документальный кадровый учет;

• подготовка управленческой отчетности или отчетности по международным стандартам;

• подготовка и защита налоговой отчетности;

• учет расчетов с поставщиками;

• товарный и складской учет;

• учет расчетов с покупателями;

• учет расчетов с подотчетными лицами

Васильев А. С. и Миргородская Т. В. [21] считают, что бухгалтерский аутсорсинг включает в себя ниже перечисленные услуги:

• полное ведение бухгалтерского учета в организациях по российским или зарубежным стандартам, в том числе полное или частичное восстановление бухучета;

• разработку системы бухгалтерского учета с учетом специфики деятельности организации;

• разработку учетной политики для целей бухгалтерского учета (включая разработку рабочего плана счетов);

• разработку оптимальной организационной структуры организации;

• разработку методологии по управлению внутренними процессами в бухгалтерии организации, оптимизация документооборота;

• консультационное сопровождение сложных хозяйственных операций;

• информационно-консультационная поддержка деятельности бухгалтерских служб;

• тестирование специалистов бухгалтерских и финансовых служб;

• методологическое сопровождение постановки внутреннего аудита в организации

Зубанов А. Л. [51] дает более дробную классификацию, деля бухгалтерские услуги на:

• учет первичной документации;

• учет заработной платы;

• ведение учета и составление бухгалтерской отчетности;

• ведение налогового учета и составление налоговой отчетности;

• полное ведение бухгалтерского учета

Полубоярова Н. В. [130] пишет, что основными услугами в рамках бухгалтерского аутсорсинга являются:

• ведение бухгалтерского и налогового учета;

• анализ финансово-хозяйственной деятельности организации и оптимизация налогообложения;

• оформление перехода на упрощенную систему налогообложения, учета и отчетности (при необходимости);

• составление трудовых договоров с наемными работниками и регистрация их в ИФНС и внебюджетных фондах;

• осуществление по системе «Банк-клиент» всех необходимых платежей;

• восстановление бухгалтерского учета (в том случае, если он в течение какого-то времени не велся);

• составление и сдача годовой отчетности;

• представление интересов во внебюджетных фондах и государственных органах;

• консультирование по вопросам законодательства;

• информирование об изменениях в налоговом законодательстве.

Джамалдинова М. Д. структурирует услуги финансового аутсорсинга в таблице, выделяя три блока [37]:

• комплексное бухгалтерское сопровождение компаний;

• ведение отдельных участков бухгалтерского учета

• комплексное обслуживание экспортно-импортных операций

В работах Борисовой Г. А. [15], Кривцова А. И. [81], Пустоваловой М. Л.[133], Севастьяновой Е. В. [146], Язева Г. В. [182], С. Клементс и М. Доннеллан [70] предлагается сходное разделение, у которого есть один, на наш взгляд, общий недостаток – неполнота и отсутствие системного подхода.

Структура оказания услуг

В настоящее время в литературе не представлен полный перечень услуг финансового аутсорсинга, каждая компания формирует его самостоятельно. Сложность формирования единообразной структуры услуг заключается в большом разнообразии операций бухгалтерского, управленческого и налогового учета, которые определяют объекты приложения услуг финансового аутсорсинга, и вариантов их сочетаний с одной стороны, а также возможности разного уровня детализации услуг – с другой. При таких исходных данных окончательный перечень услуг должен выглядеть достаточно внушительно.

Если компания передает на аутсорсинг весь бухгалтерский и налоговый учет, то услугой будет «полное сопровождение учетных функций», включающей в себя большое количество разнообразных операций. При этом аутсорсинг учетных функций является лишь частью финансового аутсорсинга.

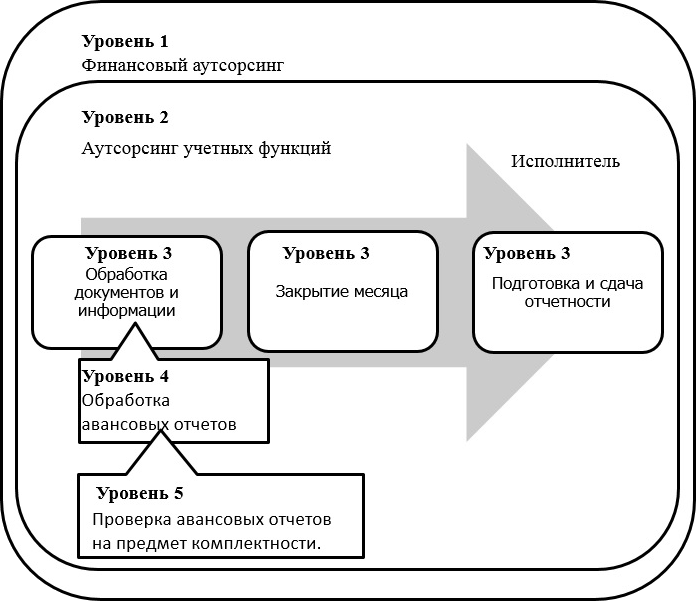

Пример:

Если компания просит обрабатывать только авансовые отчеты, то услугой будет «обработка авансовых отчетов», которая является составной частью услуги «обработка документов и информации» и подразумевает обработку всех первичных документов и информации для корректного ведения бухгалтерского и налогового учета.

Если же потенциальный клиент захочет, чтобы в участке авансовых отчетов аутсорсер проверял авансовый отчет только на предмет комплектности, то услугой будет считаться «проверка авансовых отчетов на предмет комплектности».

Финансовый аутсорсинг – это многоуровневое понятие, иерархическая структура которого может быть проиллюстрирована схемой на примере соотношения между финансовым аутсорсингом и аутсорсингом учетных функций.

Рис. 1.2.1. Уровни и виды услуг финансового аутсорсинга

Исходя из выше изложенного, можно сделать вывод, что услуги финансового аутсорсинга состоят из перечня простых операций над документами или информацией, необходимых для ведения бухгалтерского и (или) налогового, и (или) управленческого учета, объединенных в услугу или услуги исходя из запроса потенциального клиента.

Под простой операцией понимается такая самостоятельная услуга, дальнейшее деление которой невозможно без потери целесообразности.

Пример:

Проверка авансовых отчетов на предмет комплектности имеет ценность для клиента, т. к. при большом объеме может освободить штатных работников от однообразной рутинной работы и результатом будет полностью укомплектованный авансовый отчет. Дальнейшая детализация с точки зрения перечня услуг теряет смысл, т. к. работа «взять авансовый отчет со стола с целью дальнейшей проверки на предмет комплектности» не может быть продана клиенту в качестве отдельной услуги.

Чтобы сформировать полный перечень услуг финансового аутсорсинга, необходимо перечислить все простые операции, которые могут выступать как самостоятельные услуги, и далее скомплектовать простые операции (услуги) в разные варианты комплексных услуг.

Авторы предлагают следующие основные принципы формирования перечня услуг финансового аутсорсинга:

Во-первых, все операции с активами и пассивами компаний, которые подлежат учету, с точки зрения содержания можно разделить на:

• стандартные для всех активов и пассивов компании: поступление, перемещение, реализацию и прочие выбытия;

• специфические:

• в дополнение к стандартным, связанные с особенностями учета конкретного актива или пассива: ввод в эксплуатацию – для основных средств, комплектацию – для сырья и материалов, конвертацию – для валютных операций и т. п.;

• трансформирующие стандартные – одна или несколько стандартных операций, могут отсутствовать или быть переименованы;

Пример:

При операциях с денежными средствами отсутствует операции «реализация», т. к. деньги нельзя продать, а поступление наличных денежных средств называется «приход».

Во-вторых, основой структурирования услуг должны быть участки бухгалтерского учета, внутри которых перечисляются стандартные и специфические операции с активами и пассивами.

Пример:

Участками бухгалтерского учета являются: операции с основными средствами, операции с доходными вложениями в материальные ценности, с сырьем и материалами и т. п..

В-третьих, при формировании перечня услуг необходимо нарушить принцип двойной записи. Это означает, что операция должна быть поименована в списке только один раз.

Пример:

При поступлении товаров от поставщиков, если компания не применяет счет 15 «Заготовление и приобретение материальных ценностей», будет сделана проводка: дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» на сумму поступивших товаров. Эту операцию необходимо занести в блок «Операции с товарами». Таким образом, все операции, связанные с поступлением материальных ценностей от поставщиков, будут отражены в соответствующих блоках, описывающих поступление материальных ценностей, а все исключения попадут в блок «Прочие операции с поставщиками».

Перечень услуг является основой для расчета трудозатрат и формирования стоимости услуг. Рассмотрим современные методы ценообразования более подробно.

Модели оказания услуг финансового аутсорсинга

Тема моделей оказания услуг в научной литературе освещена недостаточно, отсутствует единая общепринятая классификация моделей финансового аутсорсинга.

Так, Стюард Клементс и Майкл Доннеллан [70], а также Рудая И. Л. [137] разделяют модели аутсорсинга по степени совместного использования активов и персонала компаний – партнеров, а также по глубине трансформационных процессов на 3 вида:

• простой аутсорсинг финансовых процессов, предполагающий заключение стандартного договора с поставщиком услуг с использованием стандартизированных процессов с целью снижения затрат;

• аутсорсинг финансовых бизнес-процессов с переводом части персонала и активов заказчика в компанию провайдера (совместный аутсорсинг);

• трансформационный аутсорсинг финансовых бизнес-процессов с радикальной перестройкой бизнеса заказчика на основе автоматизации, предлагаемой поставщиком услуг. Может сопровождаться созданием совместного предприятия по управлению активами и персоналом заказчика.

Густей Е. М. [29] выделяет несколько моделей в зависимости от масштаба ведения бизнеса.

Модель «внешний главбух» – для компаний с почти нулевой деятельностью.

Модель «учет под ключ» – полное бухгалтерское сопровождение для небольших компаний.

Модель «внешний контролер» – ведение учета в отдельных структурных подразделениях и ревизии любых участков учета.

Модель «внешний бухгалтер» – ведение отдельных участков учета, включая юридическое сопровождение и кадровый учет

Модель «внешний консультант» – предоставление консультационных услуг и информирование об изменении в действующем законодательстве по выбранной тематике.

Смешанные модели аутсорсинга – сочетание выше перечисленных.

Сафарова Е. Ю. [143] описывает модель финансового аутсорсинга в формате ОЦО.

Лактионова О. Е. [89] упоминает о возможности использования удаленной модели оказания услуг с использованием субподряда.

Анохин А. М. [8] упоминает модели финансового аутсорсинга, в которых создается самостоятельная компания с участием в капитале 50/50 заказчика и исполнителя либо с участием заказчика в капитале аутсорсера.

Ларионова В. А. [99] пишет, что финансовый аутсорсинг может осуществляться как на территории компании заказчика, так и на территории компании-исполнителя.

С нашей точки зрения все модели оказания услуг финансового аутсорсинга можно разделить в зависимости от:

• степени совместного использования активов и персонала компаний и организаций – партнеров, а также по глубине трансформационных процессов (С. Клементс и М. Доннеллан, Рудая И. Л.)

• степени охвата учетных функций (Густей Е. М.);