Сергей Владимирович Макаров

Личный бюджет. Деньги под контролем

Роберт Киосаки утверждает следующее:

актив – то, что кладет деньги в ваш карман;

пассив – то, что вынимает деньги из вашего кармана.

Я предлагаю все же придерживаться классического экономического определения этих терминов, но с небольшими оговорками:

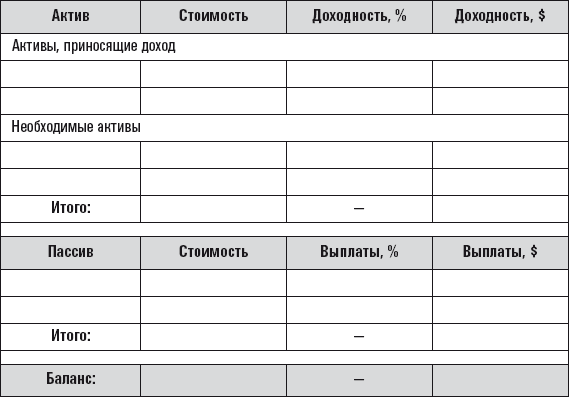

• «Актив». Все, что можно продать и что стоит хоть каких– то денег. Например, квартира, машина, домик в деревне (давно ли вы там были, кстати? Может, продавать пора?), депозиты, акции, облигации и т. д.

Есть еще одно важное свойство, которым должен обладать актив, – это его доходность. Исходя из этого, квартира, в которой вы живете, не будет являться активом. Однако и пассивом ее тоже сложно назвать. Поэтому я предлагаю считать ее необходимым «активом с отрицательной доходностью».

Понятно, что чем больше у вас активов, тем ближе вы к богатству.

• «Пассив». Все ваши долги, займы, ссуды, кредиты и прочая. То есть все ваши финансовые обязательства. Их нельзя продать и выручить за них наличность. Чем больше у вас пассивов (скажем, в виде потребительских кредитов), тем ближе вы к банкротству.

Вот теперь можно переходить к заполнению таблицы по вашим активам и пассивам. Шаблон ее таков:

Заполнив табличку, перейдем ко второму финансовому отчету, который должен составить для себя каждый человек (или семья). Это ежемесячный отчет о прибылях и убытках или о доходах и расходах. Его ведение позволит вам, во-первых, постоянно контролировать текущую финансовую ситуацию (расходную часть которой мы сами не всегда до конца знаем), во-вторых, корректировать суммы, потраченные по различным статьям, и, в-третьих, планировать ваш будущий бюджет.

Вот так может выглядеть этот отчет:

Заполненная вами, эта таблица наглядно иллюстрирует тот простой факт, что статей расходов гораздо больше, чем статей доходов, а контролируем мы расходы хуже. Вот и получается, что деньги «куда-то деваются»!

Теперь и настало время более подробно познакомиться с неприличным словом на букву «Б». Думаю, вы догадались, что это – «бюджет». А неприличное потому, что все его знают, но как только его произносишь, на тебя смотрят как на человека, который сказал пошлость. Конечно, если речь идет о личных финансах. Ведь в корпоративной среде слово «бюджет» – одно из самых распространенных. И важность бюджета в вопросах финансов трудно переоценить.

Известно, что мы можем управлять тем, что хорошо себе представляем. Чтобы управлять расходами и понимать, через какую дыру утекают деньги, надо представлять себе структуру расходов. Как раз в этом и призван помочь такой инструмент, как бюджет, поскольку он позволяет прогнозировать будущие затраты (как, впрочем, и доходы) на основе информации предыдущих периодов. Это не настолько страшно, как кажется. Вот короткая инструкция, которая поможет вам приобрести актуальные знания о ваших расходах и составить грамотный бюджет:

• Прежде всего поставьте себе программу учета финансов или заведите специальный файл, использовав программу работы с электронными таблицами (Microsoft Excel, например). Это упростит работу по структурированию статей расходов и внесению информации.

• Ежедневно в течение трех месяцев записывайте ВСЕ ваши расходы. Указывайте, как минимум, следующую информацию: когда, кому, за что и сколько вы заплатили и к какой категории относятся эти расходы (например, автомобиль (бензин, обслуживание и т. д.), связь, коммунальные услуги, развлечения и увлечения, выплаты по кредиту и т. д.). Полезно также ввести три надкатегории расходов: постоянные (повторяющиеся), эпизодические (разовые) и экстренные.

• Возможно, на первом этапе вам понадобится учитывать большое количество мелких расходов. С этим нужно смириться. Но впоследствии вы опытным путем придете к тому уровню детализации, который приемлем именно для вас. Бюджет – это то, с чем придется работать в течение длительного времени, поэтому злоупотреблять детализацией тоже не стоит. Такой подход может отбить всякую охоту к ведению учета.

• Проанализируйте структуру ваших расходов и найдите статьи, на которых вы можете экономить:

+ Жилье. Вам действительно нужны все эти метры? Если они стоят вам больше чем 25 % того, что вы зарабатываете, – подумайте о переезде.

+ Одежда. Часто покупается под воздействием импульса. Здесь вам нужна стратегия. Просто составьте список необходимого и покупайте все четко по этому списку.

+ Автомобиль. Трехлитровый двигатель – это, конечно, здорово. А теперь подумайте, сколько вы сэкономите на бензине, если пересядете на автомобиль с меньшим объемом двигателя. Определитесь в том, какие расходы вам действительно необходимы. Только не путайте «необходимые расходы» и желания. Прикиньте, какую сумму вы вполне могли бы откладывать в конце месяца (дополнительно к тому, что вы уже отложили, заплатив себе в начале месяца). Составьте бюджет «необходимых расходов» и сопоставьте его в конце месяца с реальными расходами. Проанализируйте ситуацию, внесите изменения в бюджет следующего месяца.

И помните: бюджет – это не то, что записано раз и навсегда, не памятник в бронзе, а живое существо; это не цель, это – ПРОЦЕСС.

Что читать?

Б. Новак. Личные финансы на компьютере.

Выглядеть таблица бюджета будет почти так же, как и отчет по доходам и расходам, за тем лишь исключением, что в ней будет три столбца:

«Запланировано» та сумма, которую вы планируете получить или потратить по данной статье. Заполняется в начале месяца при составлении бюджета.

«Реально» – то, что реально было потрачено или получено в течение месяца. Заполняется по прошествии текущего месяца.

«Разница» – между запланированной и реальной суммой.

И напоследок одно важное пожелание. Пожалуйста, обратите внимание на то, что заполнить эти таблицы нужно НА БУМАГЕ, а не у себя в голове, ибо «слово не воробей, вылетит – не поймаешь», а «то, что написано пером, – не вырубишь топором». Это действительно важно. Письменные формулировки помогают разобраться в существующем положении вещей, так же как и в других случаях, будь это формулировка целей, описание текущей ситуации или просто «слив» эмоций в личный дневник.

Частный случай

Вариант ведения бюджета одного из участников форума Вкладчик. Ру:

Месячный бюджет составляю в Excel. Лист в Excel у меня разделен на три раздела: сводная информация, приход и расходы.

Сводная информация представляет собой таблицу, где строки – это счета, а столбцы «Остаток на начало», «Приход», «Расход», «Распределение прихода», «Остаток на окончание». 1. Первым делом переношу из учетной программы остатки счетов (столбец «Остаток на начало»), то есть указываю, в какой статье какие суммы присутствуют.

2. Планирую приход на период:

2.1. Оцениваю размер поступлений на месяц по всем приходным статьям (зарплата, премия, выплаты процентов по депозитам, отдача долгов, привлечение заемных средств, возврат резервов и т. д.) – делается в разделе «Приход».

2.2. Указываю, на какие счета ожидаю поступление средств (столбец «Приход» раздела сводной информации).

3. На основе общей суммы прихода планирую показатели рентабельности (бюджетирование сверху), то есть определяю, сколько могу потратить, а сколько пустить в инвестиции (под инвестициями также подразумевается, сколько хочу отложить).

4. Планирую текущие и целевые расходы (бюджетирование снизу).

4.1. Определяю, что нужно купить (по максимуму).

4.2. Определяю примерную цену приобретений (определяю лимиты).

4.3. Определяю источники финансирования – с какого счета будет оплачиваться покупка.

4.4. Суммирую все расходы с группировкой по счетам.

В течение месяца возникающие потребности (как правило, целевые расходы) ввожу в учетную программу в виде затрат, планируемых на следующий месяц. Поэтому когда приходит время формирования бюджета, список необходимых покупок у меня уже есть.

5. Проверяю соответствие допустимых расходов (из показателей рентабельности) и планируемых показателей (текущие и целевые расходы) – общей суммой.

5.1. В случае если планируемые расходы соответствуют разрешенным показателям, то перехожу к пункту 6, если не соответствуют, то перехожу к следующему подпункту – 5.2.

5.2. В случае если планируемые расходы не соответствуют разрешенным показателям, провожу следующие действия:

5.2.1. Пытаюсь уменьшить планируемые расходы за счет «удаления» (переноса на следующий месяц) целевых расходов.

5.2.2. В случае невозможности удаления целевых расходов (либо их отсутствия) провожу увеличение разрешенных показателей за счет понижения количества откладываемых средств, планирования взятия денег из «заначки», привлечения заемных средств. Эти действия производятся с корректировкой прихода.

В конце каждой главы я буду ссылаться на приложение «Финансовый самоучитель», которое призвано помочь вам отработать полученную информацию на практике. Поэтому загляните в него сейчас и начните заполнять те таблицы, о которых мы с вами только что говорили.

Глава 4

Как сократить расходы, или Принципы разумного потребления

Изменение сознания людей началось в США после Второй мировой войны и происходило постепенно – стратегия накопления незаметно сменилась стратегией потребления. На это западной цивилизации понадобилось около 50 лет. Все началось в 50-х годах прошлого века с улучшения благосостояния населения США, вызванного ростом экономики во время Второй мировой. В 60-х и 70-х годах подключилась бурно развивающаяся индустрия рекламы. Потом удовольствию от обладания вещами пришло на смену удовольствие от развлечений. Вуаля! Сегодняшнее молодое поколение стремится больше тратить, чем зарабатывать. Жить в кредит и потреблять больше, чем можешь оплатить, стало нормой.

Россия тоже старается. Потребление превратилось в моду и стиль жизни. Оправившись от советской эпохи, когда деньги значили меньше, чем «блат», мы бросились наверстывать упущенное и догонять Америку. Тем более что возможностей для этого все больше. Как можно привить себе привычку к «разумному потреблению», не бросаясь при этом из крайности в крайность, как это присуще русскому человеку? Попробуем разобраться…

Почему люди не экономят?

«Экономить» – звучит не очень ново и совсем не привлекательно, не так ли? Однако «торопиться не надо», как говорил товарищ Саахов. Давайте лучше попытаемся понять: в чем же дело? Почему люди не экономят? Так вот, людей на Земле миллиарды, но причин, по которым редко кто экономит, – не так много. Эксперты и аналитики склоняются к тому, что их всего четыре. И не важно, как вас зовут и в какой стране вы живете, – причины у всех одни и те же.

Я заработаю когда-нибудь, поэтому нет смысла экономить.

Скажите, пожалуйста, «когда-нибудь» – это когда? И почему до сих пор это «когда-нибудь» не настало? Впрочем, даже если и заработаете, то учтите одну маленькую, но очень важную деталь. Ваши потребности и расходы растут пропорционально вашим доходам. Думаю, вы и сами это замечали за собой и за своими близкими и знакомыми. Если вы сейчас не можете исправить ситуацию, то каким таким образом она исправится в будущем?

В мире, да уже и у нас в России, сотни людей зарабатывают неприлично большие суммы. Тем не менее все, что у них есть, – это долги! Все, что можно от них услышать: «Денег нам не хватает!» Это на самом деле очень важная мысль. Запомните: все, что есть у людей, которые неразумно расходуют деньги, – это долги. А то и вообще ничего нет, даже долгов! Потому что все средства в конечном итоге они тратят впустую.

Богатство рождается в момент, когда вы начинаете расходовать меньше, чем зарабатываете. И именно потому, что вы не умеете сохранять заработанное, вас НЕ зовут Уоррен Баффет, Вернер Сименс, Билл Гейтс, Адам Опель, Генрих Нестле или каким-нибудь другим красивым и известным именем. Да ладно! – скажете вы. При чем здесь экономия? Согласен, не только экономия привела их к успеху. Но, безусловно, она положила начало их состоянию.

Я хочу сейчас жить хорошо, и мне нужны все деньги.

Согласен с вами. Это нормальное и законное желание каждого человека. И именно исходя из этого желания люди, которые вас окружают, тоже хотят жить «в шоколаде». И им тоже нужны все ВАШИ деньги! В результате ВСЕ вокруг имеют ваши деньги, а вы их, свои кровно заработанные, увы, нет!

А кого, скажите, пожалуйста, вы больше любите? Себя красивого или того хорошего человека, у которого вы квартиру снимаете? Хотя, конечно, можно любить себя, покупая всевозможную разность, которую вы съедите и забудете, один раз наденете, прочитаете и выкинете или три раза включите и задвинете подальше на полку…

И вообще экономить трудно! Это не для меня. Точнее, это для меня не важно!

В тему:

– Скажите: в чем вы храните свои сбережения?

– В мечтах.

И здесь с вами сложно поспорить – потратить проще, чем сберечь. Но кто вам сказал, что в жизни все будет легко? Всем трудно. Но вы же – не все? Ведь преуспевающие люди – это те, кто делает вещи, совершенно неприемлемые для «нормальных» людей. Они, бывает, живут, отказывая себе во многом, хотя большинству обычных людей достаточно начать просто перестать делать видимость обладания большими деньгами. Ведь «понты», как известно, дороже денег!

Это, в конце концов, ничего не даст. Все равно все прогорят.

Что читать?

Томас Дж. Стэнли, Уильям Д. Данко «Мой сосед – миллионер».

Вы правы! «Жизнь вообще вредная штука – от нее умирают!» Сложили лапки и поплыли по течению молочной реки среди кисельных берегов в светлое будущее. Может, стоит думать не о том, что вы НЕ можете это сделать, а о том. КАК вы можете это сделать? Конечно, если хранить все деньги в стеклянных банках, в этих простых, но очень эффективных устройствах по медленному, но верному уничтожению денег (потому что существует такая вещь, как инфляция), то можно доэкономиться до полного разорения. Если вы будете делать так, как все, то и получите вы то же, что и все, – НИЧЕГО! Ищите свой путь.

Загадка: Сколько стоит не курить?

Как вы думаете, сколько стоит не курить? Предположим, что вы курите 1 пачку сигарет стоимостью 1 доллар (или 25 рублей для ровного счета) в день. То есть, бросив курить, вы будете экономить 1 доллар в день. Если вы не курите – придумайте сами, как вы можете НЕ тратить этот доллар. Вот теперь и сформулируем нашу загадку:

Сколько стоит экономия ничтожного 1 доллара в день или 30 долларов в месяц, скажем, за 30 лет?

Варианты ответа:

• $0. «Все равно все потрачу».

• $10 800. «Обычная математика…»

• $48 225. «Передача «Очевидное – невероятное!»

• «Сколько бы ни стоило – курить не брошу!» Догадались? Нет? Ну что ж, давайте объясняться. Итак, экономя 1 доллар в день, то есть откладывая 30 долларов в месяц в течение 30 лет и используя определенные финансовые инструменты, позволяющие получать чистую доходность 10 % годовых (поверьте, это реально. Реально получить и больший процент, но ведь инфляция, господа!), учитывая также 13-процентный налог на доходы физических лиц (будем считать, что он не изменится за 30 лет) получаем общую сумму сохраненных средств $48 225.

• Начальный баланс: $0.

• Всего внесено: $10 800.

• Всего начислено по процентам: $43 017.

• Всего уплачено налогов: $5 592.

• Итого: $48 225.

Все еще считаете, что не стоит бросать курить и экономить на мелочах?