Джон Богл

Держитесь курса. Как основатель Vanguard совершил индексную революцию на Уолл-стрит

Глава 3

1965–1974

Эпоха «давай-давай», ее последствия и создание Vanguard

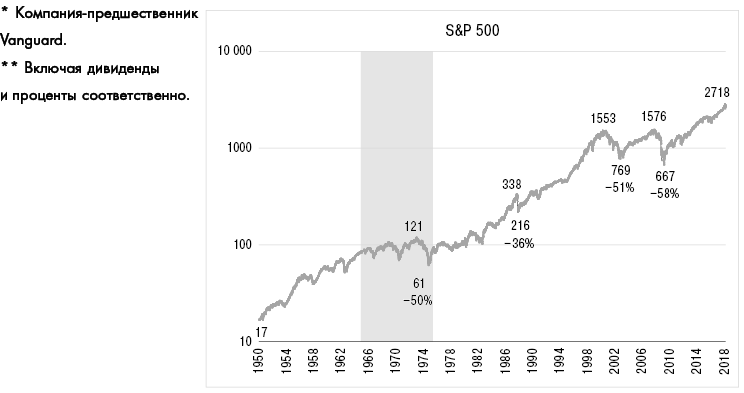

Источник: Yahoo! Finance

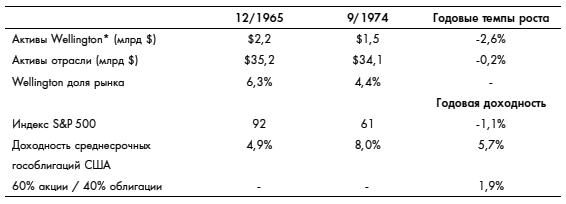

Таблица № 2.

В начале эпохи, предшествовавшей появлению Vanguard, акции росли в цене, в первую очередь за счет спекулятивных бумаг с хорошими историями, но со слабым балансом (или вовсе без него), а затем акций роста, капитализация которых раздулась. После чего неизбежно последовал обвал рынка на 50 %, который закончился 1 октября 1974 года.

Эпоха «давай-давай»

В середине 1960-х отрасль инвестфондов начала отходить от своих консервативных традиций. Настала эпоха «давай-давай» – новые управляющие фондами начали предлагать фонды, инвестирующие в основном в спекулятивные акции, и многие более опытные компании последовали их примеру. Эти акции имели в высшей степени привлекательные истории, которые, однако, далеко не всегда подкреплялись чем-либо существенным. Отрасль перестала фокусироваться на относительно небольшом количестве «центристских» фондов акций и на сбалансированных фондах-держателях «голубых фишек»; на смену этому консервативному подходу пришла гораздо более спекулятивная группа фондов высоко котирующихся акций.

Долой рогалики, да здравствуют пончики

Если использовать кулинарную метафору, Wellington можно называть рогаликом инвестиционной отрасли: твердым, хрустящим и весьма питательным. Но к 1965 году в этой индустрии начал вырабатываться вкус к пончикам: сладким, мягким и начисто лишенным полезных питательных веществ[19]. Кондитерские, торговавшие пончиками, росли, словно грибы после дождя. Рогалики же почти никто не покупал. Нам оставалось только беспомощно наблюдать за тем, как доля продаж сбалансированных фондов в отрасли снизилась с 40 % в 1955 году, до 17 % в 1965-ом и до жалких 5 % в 1970-ом. А к 1975 году эта доля упадет до 1 %. Как же выжить бедному торговцу сухариками? Стратегия выживания очевидна: начать продавать сладкие пончики.

Надо сказать, Wellington, дабы не кануть в Лету, пришлось конкурировать с очень бойкими продавцами пончиков. Одним из лидеров эпохи «давай-давай» была Fidelity; два управляемых ею фонда оказались настоящей «золотой жилой» – к сожалению, в конечном итоге для ее менеджмента, а не для клиентов. Финансовые пираты начали инвестировать даже в бумаги с «мусорным» рейтингом. Низкие стандарты учета открыли путь эфемерным, а порой даже сфальсифицированным отчетам по эффективности инвестиций.

Одним из особо вопиющих примеров является Enterprise Fund. В 1967 году этот новичок из Лос-Анджелеса отчитался о сомнительной окупаемости инвестиций в 117 %, в основном за счет приобретения акций, ранее находившихся в частной собственности и приобретенных этим фондом со скидкой до 50 % от рыночной цены, впоследствии переоцененные до 100 % рыночной цены.

В следующем году Enterprise Fund похвалился самым большим годовым потоком денежных средств за всю историю фондового сектора – неслыханными 600 млн долларов. К концу 1968 года его активы выросли до 950 млн долларов. Но потом на рынок вернулась жестокая реальность. В 1977 году активы Enterprise Fund упали на 84 %, до менее чем 150 млн долларов, а чистый денежный поток фонда на протяжении 22 лет из 25-летнего периода с 1970 по 1994 год оставался отрицательным. К 2011-му и Enterprise вовсе прекратил свое существование.

«Я был слишком консервативным»

Ранней весной 1965 года усиливающаяся тенденция перетекания инвесторов в спекулятивные фонды вызвала серьезное беспокойство у мистера Моргана. Он понял, что его консервативной философии и его бизнесу, почти полностью зависимому от сбалансированного фонда Wellington, грозит серьезная опасность. «Я был слишком консервативным», – признался он в интервью журналу Institutional Investor. Ему тогда было 66, и он, решив, что пришло время для нового лидерства и радикальных мер, в апреле вызвал меня к себе в кабинет и велел немедленно взять бразды правления Wellington Management Company в качестве его преемника. Я до сих пор точно помню, что он тогда сказал: «Джон, я хочу, чтобы ты взял на себя ответственность и сделал все возможное для решения наших проблем».

Мне было тогда всего 35 лет (а выглядел я и того моложе!). Но я проработал в компании почти 15 лет, и мистер Морган явно доверял моему мнению. Возможно, я был слишком самоуверенным, но решение показалось мне очевидным. Представьте, что вы управляете магазином рогаликов, о котором я писал выше, и ваши покупатели массово уходят от вас, предпочитая пончики из соседней кондитерской. Ясно же: для того, чтобы выжить, надо тоже начать продавать пончики – так, по крайней мере, рассуждал я.

Я решил, что наилучший способ обеспечить выживание Wellington заключается в слиянии с инвестиционной компанией с сильной экспертизой в акциях. И, недолго думая, обратился к трем фирмам, которые, как я полагал, могли предоставить нам такую возможность. Ни одна из них не управляла очень уж агрессивными фондами, которые были безусловными фаворитами той эпохи, но все они делали упор на фондах акций, и слияние с любой из них немедленно уменьшило бы зависимость Wellington от одного-единственного сбалансированного фонда[20]. Мой план заключался в том, чтобы организовать слияние и со временем на этом более прочном фундаменте стать комбинированной инвестиционной компанией.

Три попытки – и все мимо

Сначала я обратился к группе American Funds[21] из Лос-Анджелеса, уважаемой УК, управлявшей в те времена взаимным фондом с активами в 1 млрд долларов. Это составляло 3 % от совокупных активов отрасли, и данная компания была пятой по величине. Но мне отказали. Тогда я сделал предложение о слиянии Incorporated Investors, фонду акций из Бостона, который позже вошел в состав комплекса фондов Putnam. Опять неудача.

Далее я обратился с той же идеей к Franklin Custodian Funds, тогда еще крошечному комплексу фондов с активами всего в 17 млн долларов, но с большим потенциалом. Очередной отказ. Владелец компании Чарльз Джонсон оказался достаточно мудрым, чтобы отказаться от предложенного мной слияния. Впоследствии в результате уверенного роста фондов под управлением его компании, известной сегодня как Franklin Templeton Investments, – к 2018 году их активы выросли до 415 млрд долларов – семья Джонсонов стала миллиардером минимум раз 10.

Слияние

И тут мое внимание совершенно случайно привлек четвертый кандидат: Thorndike, Doran, Paine & Lewis, Inc. Эта небольшая бостонская фирма, принадлежавшая четырем молодым партнерам, управляла очевидно успешным и напористым фондом под названием Ivest с активами всего 17 млн долларов, а также растущим бизнесом по управлению пенсионными средствами. Я счел, что у них есть талант к инвестированию, который, как я тогда полагал, поможет нам повысить эффективность управления портфелем, оставлявшего желать лучшего. И мы договорились о слиянии.

6 июня 1966 года мистер Морган одобрил сделку. Были определены условия объединения. Расплачивались мы не долларами, а акциями Wellington Management Company, которые к тому времени уже в значительной мере открыто торговались на рынке – результат IPO акций Уолтера Моргана в 1960 году. Мистер Морган разделил пакет акций класса Б, которым продолжал владеть, между новыми менеджерами.

В итоге получилось, что четверо наших бостонских партнеров в совокупности владели 40 % акций компании, то есть имели решающее влияние на результаты голосования. Я контролировал 28 %. Остальные 32 % принадлежали публичным акционерам[22]. Я стал гендиректором объединенной фирмы и был уверен, что сработаюсь с новыми партнерами, определю наш курс и успешно поведу наш новый корабль в светлое будущее.

«Доллар мира»

Впрочем, нельзя сказать, что я совсем не нервничал. Достаточно вспомнить, как на праздничном мероприятии по случаю слияния я подарил каждому из своих новых партнеров небольшой серебряный поднос, к которому приклеил монету в один доллар с гравировкой слова «мир» на аверсе; такой доллар называют «долларом мира». Я опасался, что этот мир с партнерами долго не продержится, но надеялся, что мы сможем сделать так, чтобы наше слияние сработало.

И вот мы, пятеро, как нас окрестили, «вундеркиндов», на несколько лет, что называется, воспарили (посвященную нам иллюстрацию однажды даже разместили на обложке журнала Institutional Investor)[23]. А потом инвестиционный климат обернулся против нас, и мы оказались в пролете. Эпоха «давай-давай» миновала. На смену ей пришло нечто совершенно иное, и, как потом выяснилось, нечто более плохое: повальное увлечение индексом Nifty 50, состоящим из акций пяти десятков самых быстрорастущих компаний страны, цены на которые в результате совершенно перестали отражать их внутреннюю стоимость. Принцип был предельно прост: «Нет причин волноваться. Завышенные оценки стоимости не имеют значения. В конечном итоге все равно выручит рост прибыли».

«Пузырь» лопается

Цены на акции таких компаний, как Xerox, Polaroid, IBM, Avon Products и Digital Equipment Corporation, взлетели до небес. На пике они оценивались в 50 раз выше, чем прибыль, которую приносили. Но в конце концов реальность взяла верх. Котировки этих акций рухнули, и начался «медвежий» рынок. «Пузырь» Nifty 50 лопнул в 1973 году точно так же, как впоследствии лопнет «пузырь» «Новой экономики» или доткомов, надувшийся в конце 1990-х.

В надувании «пузыря» Nifty 50 участвовали не только менеджеры взаимных фондов, но и подавляющее большинство институциональных инвесторов, включая в прошлом стабильные трастовые и страховые компании и даже эндаументы, фонды целевого капитала учебных заведений (управляющий эндаумент-фондом Университета Рочестера, Берт Трипп, гуру этого повального увлечения, так расстроился из-за лопнувшего «пузыря», что напечатал обложку своего ежегодного отчета в красном цвете). С пиковой точки в 1973 году до минимума на начало октября 1974-го фондовый рынок США рухнул на 50 %.

1970–1974 годы: «медвежий» рынок следует за «бычьим»

Примерно в это же время начала давать сбой и новая бизнес-модель Wellington Management Company. Три из четырех новых фондов, которые агрессивные менеджеры добавили к нашему портфелю, потерпели крах. Стоимость активов Ivest Fund, еще недавно очень высокая, снизилась на 65 %. Позже фонд вовсе перестанет существовать, отправившись на свалку истории фондового рынка.

Два фонда из категории «давай-давай», сформированные моими партнерами, работали одинаково плохо, и в конце концов затея с ними тоже окончилось провалом. Но хуже всего было то, что под управлением новых агрессивных менеджеров сильно снизилась и стоимость активов некогда консервативного Wellington Fund. В период с 1966 по 1976 год этот когда-то прославленный сбалансированный фонд показывал худшую доходность среди всех сбалансированных фондов страны (см. Главу 11, «Wellington Fund»).

Во время IPO 1960 года владелец Wellington Management Company Уолтер Морган продал более половины своих акций. Теперь, когда они были в публичном обращении, мы могли выпустить новые акции для наших парт-неров по слиянию. Но даже в успешные первые годы после объединения я сомневался в том, что эта структура владения является наилучшей для пайщиков нашего взаимного фонда, равно как и для конкурентных позиций нашей компании.

Я чрезвычайно горжусь тем, что основанная мной компания смогла так много дать своим акционерам/инвесторам. Тем более, что они честно заслуживают каждую копейку

Фидуциарное обязательство… но при двух господах?

Констатируя очевидное, отмечу, что мы, менеджеры, имели фидуциарное обязательство одновременно перед акционерами своего взаимного фонда и перед акционерами своей управляющей компании. Но когда частная управляющая компания становится публичной, этот конфликт интересов обостряется еще больше. В сентябре 1971 года я открыто выразил опасения по этому поводу. На ежегодном собрании наших инвестконсультантов я начал свое выступление с приведенного далее отрывка из речи, произнесенной в 1934 году известным американским юристом Харланом Фиском Стоуном перед студентами Юридической школы Мичиганского университета:

Большинство ошибок и крупных промахов только что завершившейся финансовой эпохи будет объясняться несоблюдением фидуциарного принципа, заповеди, такой же древней, как Священное Писание, и гласящей, что «нельзя быть слугой двух господ»<…> Тот факт, что те, кто номинально является доверителями, учитывают интересы тех, чьими средствами они управляют, только по остаточному принципу, указывает на то, что мы совершенно игнорировали непременные последствия несоблюдения этого принципа[24].

Далее я добавил, что пришло время урегулировать любые конфликты, существующие между специалистами в области инвестирования и этим бизнесом, в пользу клиента. И предположил, что одним из способов решения проблемы могла бы стать «либо трансформация во взаимное владение, когда фонды приобретают управляющую компанию, <…> либо интернализация, при которой менеджмент владеет управляющей компанией согласно контрактам, заключенными по принципу “затраты плюс”, и с использованием стимулов, привязанных как к доходности, так и к рентабельности, но без возможности капитализировать прибыль посредством продажи акций управляющей компании». Произнося эти слова, я и представить не мог, что уже через три года буду не только говорить о структуре взаимного владения, но и использовать ее на практике.

Не тот козел отпущения

В 1973–1974 годах на рынке закрепились «медвежьи» тенденции, и нашему счастливому партнерству, образовавшемуся в результате слияния 1966-го, пришел конец. Плохие рынки и плохая доходность фондов означали плохой бизнес, и в сочетании с борьбой за власть все это разрушало любое подобие доверия между мной и менеджерами по инвестициям, пришедшими в Wellington в результате слияния. Активы нашего флагмана, консервативного фонда Wellington Fund, сократились с максимума в 2 млрд долларов в 1965 году до менее чем 1 млрд долларов, а потом и до минимума в 480 млн долларов. Прибыли Wellington Management Company резко упали, и котировки ее акций последовали за ними, снизившись с максимума в 50 долларов за акцию в 1968 году до минимума в 4,25 доллара в 1975-ом.

Мои бостонские партнеры очень быстро назначили козла отпущения. И стал им не один из них, – несмотря на то, что именно они несли ответственность за ужасные результаты работы взаимных фондов, портфелями которых они управляли. Они назначили козлом отпущения меня, генерального директора, отвечавшего за слияние, которое и привело к столь жалкой доходности, полученной доверившимися нам инвесторами. Чтобы провести это слияние, я в значительной мере уступил право голоса новым менеджерам. И вот в самый разгар «медвежьего» рынка, 23 января 1974 года, они объединились и уволили меня. А пост гендиректора Wellington Management Company занял их лидер, Роберт Доран.

«Экс-глава фонда возвращается»

Я не могу объяснить извращенную логику, приведшую к такому решению, пусть это делают люди умнее меня. Но момент был поистине душераздирающий – в сущности, в то время это был первый и единственный по-настоящему душераздирающий момент в моей карьере. И я решил бороться. Надо сказать, состав советов директоров фондов и менеджеров у нас в значительной мере дублировался, что было типично для нашей отрасли. Но фонды по закону курировало большинство независимых директоров.

И вот, 24 января 1974 года, на следующий день после моего увольнения из Wellington, в Нью-Йорке собрался совет директоров 11 взаимных фондов, входивших в Wellington Funds. Будучи председателем правления каждого из них, я открыл заседание и сразу же предложил объявить независимость от Wellington Management Company, провести транформацию во взаимное владение наших фондов, избрать собственное руководство, назначить собственный персонал и расширить его возможности, позволив работать по принципу «компенсации издержек».

В результате этого предложения началась беспрецедентная борьба за власть между фондами и их управляющим. Такого в нашей отрасли не случалось ни раньше, ни потом. И я очень сомневаюсь, что это когда-нибудь повторится. Даже New York Times не могла понять, что происходит. Заголовок в утреннем номере газеты от 14 марта 1974 года гласил: «Экс-глава фонда возвращается». В более поздних выпусках посвященный мне текст и мое фото остались без изменений, но теперь в конце заголовка красовался жирный вопросительный знак. Вот выдержка из той статьи:

Экс-глава фонда возвращается?

Соратники Джона С. Богла, в конце января вынужденного уволиться с должности президента и гендиректора Wellington Management Company с доходом в 100 тыс. долларов в год, ожидают, что на следующем заседании совета директоров, которое планируется провести в течение недели, он попытается бороться за свое возвращение <…> Считается, что, по мнению г-на Богла, для фондов настало время трансформироваться во взаимное владение или принять на себя функции своих инвестиционных управляющих.

Вопросительный знак в заголовке, нависающий, словно топор над моей головой, прозрачно намекал на огромную неопределенность исхода той закулисной борьбы.

Заседание совета директоров, которое изменило все

На заседании правления, состоявшемся в январе 1974 года, директора фондов Wellington предложили мне провести анализ всех доступных нам вариантов выхода из кризиса. Насколько мне было известно, ситуация была уникальной для отрасли: мы имели дело с экстраординарным противостоянием между группой взаимных фондов и их гендиректором (мной) с одной стороны и их давним инвестиционным управляющим, Wellington Management Company, с другой; эта компания в то время практически полностью контролировала деятельность фондов. Новым генеральным директором WMC был Роберт Доран, мой бывший партнер.

Правление предоставило мне возможность, о которой я мечтал, и я с огромным энтузиазмом взялся за дело. Итогом наших усилий с моим молодым помощником Йаном Твардовски стал всесторонний анализ корпоративных целей и доходности фондов, их расходов, контрактов на управление портфелями и дистрибуцию, отраслевых практик и будущих перспектив. В общем и целом, более 250 страниц. Мы назвали свой отчет «Будущая структура группы инвестиционных компаний Wellington».

Январь 1974 года

«Будущая структура группы инвестиционных компаний Wellington»

Анализ «Будущая структура», как его потом все называли, начинался с перечисления семи вариантов исправления ситуации, доступных для правления:

• Вариант № 1 – Сохранение статус-кво: Продолжение всех существую-щих отношений.

• Вариант № 2 – Передача функции внутреннего администрирования персоналу фонда.

• Вариант № 3 – Передача функции внутреннего администрирования и продажи акций персоналу фонда.

• Вариант № 4 – Трансформация во взаимное владение: передача от Wellington Management Company фондам всех связанных с ними функций, включая управление портфелем фондов.

• Вариант № 5 – Смена стороннего инвестиционного менеджера.

• Вариант № 6 – Смена сторонней управляющей компании для всей группы.

• Вариант № 7 – Создание совершенно новой внутренней структуры.

Далее мы с Йаном отобрали три наиболее перспективных с нашей точки зрения варианта: № 2, № 3 и № 4. Мы описали их как «наименее радикальные», потому что они предполагали минимальное вмешательство в текущую деятельность обеих организаций «с постепенным принятием на себя группой фондов некоторых функций Wellington Management Company: сначала администрирование, потом дистрибуцию и, наконец, управление инвестициями». Заметьте, что трансформация во взаимное владение явно присутствовала в варианте № 4 и неявно – в варианте № 2.

В самом начале отчета мы объяснили логику своего решения:

Нынешняя структура считалась устоявшейся нормой для отрасли взаимных фондов на протяжении 50 лет. Сегодня же перед нами встал вопрос: можно ли считать структуру, столь традиционную, так долго безоговорочно принимаемую и столь удачную для молодой отрасли на стадии роста и во времена менее строгих этико-правовых стандартов, оптимальной для нынешних и будущих времен – и конкретной для группы фондов Wellington? Или, точнее говоря, следует ли фондам стремиться к большему контролю над собственной судьбой, что предельно четко подразумевает понятие «независимость»?

Я выступал за полную трансформацию во взаимное владение операций фондов, которой можно было достичь путем приобретения фондами бизнеса Wellington Management Company, то есть, по сути, путем «распутывания клубка», который я сам запутал в результате неудачного слияния 1966 года. Да, трансформация во взаимное владение была всецело моей идеей, и я отлично осознавал, что компания, построенная по такому принципу, никогда не принесет мне личного богатства, сравнимого с тем, что зарабатывают ребята с Уолл-стрит. Но я считал, что это мой последний и лучший шанс возродить карьеру[25].

Однако, как мы все знаем, беспрецедентные инновации, какими бы разумными и логичными они ни были, редко получают одобрение консервативных директоров. И мы вряд ли могли надеяться на благосклонность осторожного юрисконсульта, нанятого этими директорами, поверенного с Уолл-стрит и бывшего Комиссара SEC Ричарда Б. (Дика) Смита, эсквайра.

Так что наше исходное предложение быстро кануло в Лету, но правление пришло к компромиссу. Это, конечно, было не совсем похоже на 13 колоний, которые в 1776 году настоятельно попросили короля Георга III убраться восвояси, но основой для их решения тоже стала независимость – право фонда действовать под собственным руководством в интересах своих акционеров свободно от господства стороннего менеджера. И этот первый маленький шажок, который мы сделали, стал началом полной трансформации во взаимное владение, приведшей, в свою очередь, к тому, что фонды Wellington начали вести свою деятельность самостоятельно, не завися от Wellington Management Company.

Как мы достигли независимости

Когда страсти более-менее улеглись, Дик Смит признался мне, что он рекомендовал правлению: какое бы решение ни было принято, оно должно быть единодушным. Так что результат был, по сути, предопределен: совет директоров должен был одобрить вариант, наименее разрушительный для статус-кво. Фонды Wellington создадут филиал, единственной обязанностью которого будет администрирование фондов. Я же должен был продолжить исполнять обязанности гендиректора фондов и также стать генеральным директором нового подразделения.

В понятие «администрирование» мы включили финансовые дела фонда, ведение реестра акционеров, соблюдение юридических и нормативных требований, а также обработку покупки и выкупа акций. Но, что самое главное, новое подразделение должно было отвечать за надзор над услугами по дистрибуции акций и по управлению портфелем, предоставляемыми Wellington Management Company. Понятие «дистрибуции» включало в себя контроль над организацией продаж, рекламой и всей маркетинговой деятельностью; а понятие «инвестиционное консультирование» – анализ ценных бумаг, отбор акций, выработку инвестиционной стратегии, надзор за портфелем и ведение всей трейдинговой деятельности.

Чак Рут – незаменимый человек

По правде говоря, даже этот позитивный исход практически полностью зависел от лидера главы правления группы независимых директоров фонда, ныне покойного Чарльза Рута-мл. Он верил в меня: в силу моего характера, в мои лидерские качества и в мои всесторонние знания в области инвестирования.

Чак Рут был человеком великой мудрости, увлеченности, убежденности и жизнестойкости. Без него правление почти наверняка не решилось бы отойти от общепринятой в отрасли практики и позволило бы своему инвестконсультанту диктовать выбор генерального директора. И им наверняка стал бы не я. Да, Чак Рут был живым свидетельством того, что, как я часто говорю, «даже один человек может в корне изменить ситуацию».

Вариант № 2: «Жидкий чай»

Понятно, что вариант № 2 из нашего анализа «Будущая структура», – интернализация исключительно административных функций, – был для меня чем-то вроде временного компромисса. Собственный совет директоров запрещал фондам заниматься маркетингом и дистрибуцией и предоставлять услуги по управлению портфелем. Но я знал, что, если наша новая организация будет успешной, и эти стены со временем рухнут.

Я предельно честно высказался по этому поводу в меморандуме для правления от 11 марта 1974 года:

Вариант № 2 мал с точки зрения числа людей, но огромен с точки зрения числа долларов и чрезвычайно важен концептуально. Мне думается, было бы очень правильно сделать и второй шаг – «передача дистрибуции» из варианта № 3. Однако если он не будет сделан сейчас, это, очевидно, будет лишь вопросом времени, скорее всего, двух-трех лет, учитывая, что мы наверняка столкнемся с серьезными трудностями при дистрибуции взаимных инвестиционных фондов[26].

А когда будет сделан этот шаг, вполне возможно, что со временем правление сначала пересмотрит, а затем и примет реальные меры для изменения отношения нашей Группы к традиционной структуре, в том числе к сторонним инвестиционным менеджерам.

Причины для такого окончательного перехода в мир полной независимости фондов могут быть связаны с контролем над этой ключевой функцией (инвестконсультирование), с ее организацией и с персоналом, равно как с соответствующими затратами и фактической доходностью. Следовательно, вполне вероятно, вопрос надо ставить по-другому: не «станет ли» группа инвестиционных компания Wellington полностью независимой, а «когда это произойдет».

«Охвачен энтузиазмом!»

Для меня то первоначальное решение нашего правления было сродни решению Царя Соломона в споре двух женщин, которые делили ребенка, и каждая утверждала, что он ее. Царь предложил им разрезать ребенка пополам. Wellington Management Company должна была остаться инвестиционным консультантом и дистрибьютором фондов. Я должен был создать новую фирму с новой, невиданной прежде, взаимной структурой. Но мандат, предоставленный мне, был очень ограниченным; меня лишили возможности предпринимать какие-либо действия в области управления инвестициями или дистрибуции акций.

Наша команда, насчитывавшая в начале своего долгого пути всего 28 человек, отвечала только за администрирование, хоть и с особой функцией надзора над инвестиционной и дистрибьюторской деятельностью Wellington Management Company.

Администрирование является лишь одной из сторон, – и, возможно, наименее перспективной – треугольника, с помощью которого можно наглядно представить деятельность любого взаимного фонда. Двумя более важными его сторонами являются управление инвестициями и дистрибуция; именно тут создается стоимость и достигается рост. И оба этих направления оставались прерогативой моих соперников из Wellington Management, но только на несколько лет.

Не нужно было быть гением, чтобы понять, что наша судьба будет всецело зависеть от того, какого вида фонды мы учредим, смогут ли они обеспечить более высокий уровень доходности инвестиций, и как – и насколько эффективно – будут продаваться акции. Когда нам запретили заниматься двумя важнейшими направлениями деятельности, разрешив только осуществлять надзор над ними, я знал, что впереди нас ждет много трудностей. Моя цель заключалась в том, чтобы в конечном итоге построить популярную компанию, и я взял на себя эту новую лидерскую роль с точно таким же настроем, с каким оставил в прошлом предыдущую: я был «охвачен энтузиазмом».

А вот и трудности

Несмотря на серьезные ограничения, которыми правление обложило нашу новую компанию, мы были уверены, что сможем их преодолеть. С новаторской структурой, никем никогда ранее не опробованной, мы сделаем все возможное, чтобы оставить свой след в истории нашей отрасли.

Но как же назвать компанию со столь великим потенциалом? Мне казалось логичным, чтобы нам перешло прежнее название, но совет директоров постановил, что название Wellington останется и у Wellington Management Company, и у Wellington Fund.

Я считал это решение глупым и недальновидным и даже пригрозил уйти в отставку, если его не изменят. Главный независимый директор Чак Рут пошел на уступки, и я остался. Он тогда сказал мне: «Джон, вы можете назвать свою группу, как вам заблагорассудится. Только потом идите и сделайте это имя наилучшим в нашей отрасли!»

Над этим я с тех пор и работал.

Сентябрь 1974

«Что в имени твоем?»

До регистрации новой компании оставались считанные недели, а у нас все еще не было названия. И тут судьба снова улыбнулась мне, как это бывало не раз за мою долгую карьеру. Я совершенно случайно наткнулся на упоминание о корабле Его Величества «Vanguard», флагмане флота адмирала Нельсона в битве при Абукире в 1798 году.

В конце лета 1974 года ко мне в кабинет пришел торговец антикварными гравюрами; он принес несколько небольших гравюр британских сражений в эпоху наполеоновских войн, иллюстрирующих торжествующие силы под командованием герцога Веллингтонского, именем которого Уолтер Морган 46 лет назад назвал свой первый взаимный инвестиционный фонд.

Я купил эти гравюры, и он предложил еще несколько с изображением британских морских сражений той же эпохи. Меня всегда увлекало море с его вечной тайной, и я купил их. А торговец на радостях подарил мне книгу, из которой эти гравюры были взяты.

Я просматривал страницы книги «Сражения военно-морского флота Великобритании 1775–1815 годов» – так же, как 25 лет назад листал Fortune в Библиотеке Принстонского университета. Меня очень впечатлила сага об исторической битве у Нила[27]. Флот под предводительством лорда Нельсона потопил тогда почти все французские боевые корабли, потеряв при этом единственный английский фрегат; это была самая решительная и полная победа в истории морских сражений, и остается таковой по сей день. Она обратила в пепел мечты Наполеона о завоевании мира. В самом конце триумфального письма Нельсона в Британское адмиралтейство, прямо под названием его флагманского корабля, «HMS Vanguard, у устья Нила» стояла подпись самого лорда. И вот, едва увидев их, я, без малейших колебаний и ни с кем не советуясь, решил, что наша компания будет называться Vanguard.

Vanguard: рождение нового флагмана

Название флагманского корабля Нельсона, параллели с военными победами герцога Веллингтона; гордые морские традиции, нашедшие практическое воплощение в успешном лидерстве лорда Нельсона, и значение самого этого слова (Vanguard переводится как «авангард», что предполагает лидерство в новом тренде) – согласитесь, всему этому сопротивляться просто невозможно. Так 24 сентября 1974 года родилась Vanguard Group. Правление назначило меня председателем и гендиректором, ответственным за штат из 27 человек. Мы создали прецедент и выиграли битву за независимость; отныне наши взаимные фонды будут работать исключительно в интересах их владельцев.