Коллектив авторов

Настольная книга руководителя организации. Правовые основы

Прекращение участия в ООО

Вне зависимости от согласия других участников ООО участник общества вправе выйти из общества, если право на выход предусмотрено уставом общества.

Это право предусмотрено законом только для обществ с ограниченной ответственностью, что также привлекает бизнесменов к этой форме предпринимательской деятельности, поскольку фактически означает возможность возврата вложенных инвестиций.

В случае выхода участника общества из общества его доля переходит к обществу. Общество обязано выплатить участнику общества действительную стоимость его доли в уставном капитале общества либо выдать ему в натуре имущество такой же стоимости в течение трех месяцев со дня возникновения соответствующей обязанности, если иной срок или порядок выплаты действительной стоимости доли или части доли не предусмотрен уставом.

Переход доли (части доли) в уставном капитале ООО в значительной степени осложнен необходимостью соблюдения определенной процедуры (ст. 21 Закона об ООО). Особенно это касается передачи доли или ее части третьим лицам, а также принятия в общество третьих лиц. Отчуждение доли третьим лицам может быть совершено только в случае, если это разрешено уставом общества.

При этом участники ООО имеют преимущественное право приобретения отчуждаемых другими участниками общества принадлежащих им долей по цене, предложенной другим лицам, пропорционально размеру принадлежащих им долей, если уставом общества или соглашением участников не предусмотрен иной порядок реализации этого права. То есть в уставе общества может быть предусмотрена заранее определенная цена для реализации преимущественного права приобретения долей. Так, например, такая цена может определяться в размере действительной стоимости доли, устанавливаемой по данным бухгалтерского учета или независимым оценщиком. Следует внимательно относиться к соответствующим положениям устава для обеспечения возврата вложенных в ООО инвестиций.

§ 4. Акционерное общество

Преимущества АО

Акционерным обществом (АО) признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (ч. 1 ст. 96 ГК РФ).

Одно из существенных изменений, внесенных в ГК РФ Законом № 99-ФЗ, – исключение деления акционерных обществ на типы – закрытые и открытые акционерные общества и деление их на публичные и непубличные общества с различным правовым статусом. Эти изменения в определенной степени сближают общества с ограниченной ответственностью и непубличные акционерные общества с позиций привлекательности для ведения бизнеса. По этой причине многие преимущества ведения бизнеса через ООО теперь могут быть применимы и к непубличным акционерным обществам.

Привлекательность публичного АО для ведения предпринимательской деятельности заключается в:

• возможности привлечения в капитал внешних инвестиций с фондового рынка;

• возможности свободного отчуждения акций акционером;

• возможности выпуска привилегированных акций, которые, по общему правилу, не предоставляют права на управление АО (право голоса на общем собрании акционеров), но с фиксированным размером дивиденда и (или) ликвидационной стоимости, что является достаточно важным фактором для краткосрочных нестратегических инвестиций в ценные бумаги.

Ведение бизнеса посредством создания акционерного общества влечет следующие обязанности:

• обязанность осуществлять раскрытие информации о деятельности общества (для публичных АО);

• обязанность создавать коллегиальный орган управления (для публичных АО);

• обязанность создавать ревизионную комиссию (для публичных обществ) и назначать аудитора (для всех АО);

• обязанность вести реестр акционеров через специализированную лицензированную организацию – регистратора (для всех АО).

АО является наиболее приемлемой формой ведения предпринимательской деятельности в случае необходимости привлечения в бизнес дополнительного финансирования с фондового рынка.

Возможность простого отчуждения и приобретения акций способствует привлечению капиталов широкого круга лиц. Выбытие акционера из состава участников акционерного общества возможно только посредством отчуждения принадлежащих ему акций, но не выдела принадлежащей доли имущества или выплаты ее денежного эквивалента. Возможность держать в неприкосновенности первоначально сформированный капитал и увеличивать его без риска распределения между участниками является существенным преимуществом акционерного общества.

В форме акционерных обществ, как правило, создаются крупные компании, публично размещающие акции и другие ценные бумаги.

Создание компании в форме публичного АО снижает оперативность управления бизнесом из-за необходимости соблюдения определенных корпоративных процедур.

Правовое положение АО и права и обязанности акционеров определяются в соответствии с ГК РФ и Законом об АО.

Право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, которые могут публично обращаться на условиях, установленных законами о ценных бумагах, АО приобретает со дня внесения в ЕГРЮЛ сведений о фирменном наименовании общества, содержащем указание на то, что такое общество является публичным.

С учетом положений ч. 4 cm. 3 Закона № 99- ФЗ минимальный уставный капитал публичных АО должен составлять не менее 100 тысяч рублей, а непубличных не менее 10 тысяч рублей (до принятия соответствующих изменений в Закон об АО).

§ 5. Предпринимательские объединения

Зачастую для эффективного ведения бизнеса требуется объединение капиталов, кооперация материальных и нематериальных ресурсов нескольких лиц.

Интеграция бизнеса возможна в различных формах и различными способами. Наиболее распространенной формой бизнес-интеграции являются холдинги.

Холдинг

Отметим, что холдинг не является организационно-правовой формой юридического лица и состоит из формально самостоятельных юридических лиц. В российском законодательстве вообще отсутствует легальное определение холдинга, за исключением банковского холдинга, хотя сам термин упоминается в некоторых законодательных актах.

Холдинг – это форма предпринимательского объединения, представляющего собой группу организаций (участников), основанную на отношениях экономического контроля, участники которой, сохраняя формальную юридическую самостоятельность, в своей предпринимательской деятельности подчиняются одному из участников группы – холдинговой компании (материнской организации холдинга).

Отличительной чертой холдинга является экономический контроль материнской компании над другими (дочерними) компаниями холдинга.

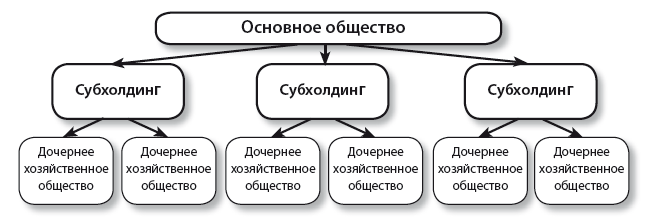

Структура холдинга представляет собой совокупность основного общества (товарищества) и подконтрольных – дочерних хозяйственных обществ.

Основным может быть как хозяйственное общество: акционерное, с ограниченной ответственностью, так и товарищество: полное или коммандитное (на вере); дочерним может быть только хозяйственное общество (ст. 67.3 ГК РФ).

Заметим, что возможно создание холдингов с иным составом участников, например, головной организацией холдинга может быть государственная корпорация или даже государственное (муниципальное) предприятие может иметь контрольное участие в других хозяйственных обществах. Однако наиболее распространенным видом холдинга является совокупность основного и подконтрольных ему дочерних хозяйственных обществ. Именно поэтому мы рассматриваем далее подробно отношения дочерности.

На схеме приведена типичная модель холдинга, в которой дочерние общества также имеют подконтрольные хозяйственные общества, образуя субхолдинги или промежуточные холдинги.

Преимущества использования холдинговой модели организации бизнеса заключаются в:

• организационном единстве – возможности реализовывать единую согласованную политику, выступать как единый субъект рынка;

• устойчивости и стабильности холдинга (невозможности

добровольного выхода лица из состава холдинга);

• ограниченном риске ответственности контролирующего лица;

• возможности привлечения инвестиций без потери экономического контроля;

• возможности каскадирования деловой репутации одного лица на весь холдинг;

• гибкости и мобильности холдинга за счет простоты его образования и возможности отчуждения непрофильного или неэффективного бизнеса посредством продажи долей (акций) в нем;

• экономии затрат внутри холдинга за счет централизации в основном обществе ряда управленческих функций в отношении подконтрольных компаний;

• возможности выступать в налоговых отношениях в качестве консолидированной группы налогоплательщиков – для крупных компаний, соответствующих установленным законодательством критериям.

К главным недостаткам холдинга, как способа организации бизнеса, можно отнести:

• отсутствие внутри холдинга конкуренции, что влечет за собой поддержку за счет внутренних ресурсов неэффективного бизнеса;

• бюрократизацию управления, сложность иерархической структуры и управления;

• отсутствие адекватного правового регулирования холдингов;

• антимонопольные ограничения, устанавливаемые для группы лиц.

Ряд этих последствий может быть преодолен при грамотной организации управления в холдинге.

Создание холдинга не требует какой-либо особой процедуры и государственной регистрации.

Основаниями возникновения холдинговых отношений (отношений дочерности – применительно к хозяйственным обществам), в частности, являются:

• наличие преобладающего (контрольного) участия в капитале компании, включая косвенный владельческий контроль одного лица над другим лицом (лицами) через непрямое участие, например, контроль материнской компании над «внучатой» компанией через контроль дочерней компании или

• заключение между несколькими самостоятельными субъектами договора, в силу которого одно лицо получает право контролировать другое лицо (лиц) и (или) давать ему обязательные для исполнения указания.

Необходимо отметить, что законодательство не определяет исчерпывающим образом все виды экономического контроля одного лица над другим лицом (лицами). В связи с этим при определении холдинговых отношений используется оценочный подход – способность одного лица определять решения другого лица (лиц).

Создание холдинга приводит к следующим правовым последствиям.

• Установлению отношений дочерности. Материнская компания является головной, а подконтрольные ей компании – дочерними, за этим следует установленная законодательством возможность привлечения к имущественной ответственности головной компании по долгам дочерней – так называемое «снятие корпоративной вуали».

• Установлению отношений аффилированности. Участники холдинга признаются аффилированными лицами, что приводит к необходимости процедуры одобрения сделок, в совершении которых имеется заинтересованность, и раскрытию информации.

• Установлению отношений взаимозависимости. Для целей налогообложения участники холдинга будут являться взаимозависимыми лицами, что приводит к контролю налоговыми органами совершаемых между взаимозависимыми лицами сделок и трансфертного ценообразования (ценообразования внутри группы).

• Образованию группы лиц. Признание участников холдинга группой лиц приводит к определенным последствиям в сфере конкуренции.

По общему правилу, установленному в ст. 67.3 ГК РФ, ответственность в границах холдинга распределяется следующим образом.

Дочерняя компания не отвечает по долгам основной (материнской) компании, а материнская компания отвечает солидарно с дочерней компанией по сделкам, заключенным последней во исполнение указаний или с согласия материнской компании. При банкротстве дочерней компании по вине материнской компании последняя несет субсидиарную ответственность по ее долгам.

«Снятие корпоративной вуали» возможно в судебном порядке, при этом право требовать привлечения головной компании к ответственности может требовать только кредитор дочерней компании, а не сама дочерняя компания.

Необходимым условием для снятия корпоративной вуали является факт дочерности. При владении одним лицом долей в уставном капитале 50 и более процентов российские суды, как правило, признают факт дочерности. В иных случаях дочерность определяется по совокупности обстоятельств – как возможность определять решения дочернего общества.

В Постановлении Пленумов Верховного Суда и Высшего Арбитражного Суда от 01.07.1996 г. № 6/8 указано, что дочерность может определяться для каждой конкретной гражданско-правовой сделки (и. 31).

Заметим, что в текущей практике случаи привлечения к ответственности основного общества по обязательствам дочернего крайне редки, однако с внесением изменений в ГК РФ (ст. 67.3) основания для привлечения к ответственности основного общества по обязательствам дочернего существенно расширяются – это как указание на совершение сделки, так и выраженное согласие со стороны основного общества. При построении холдинга необходимо иметь в виду тенденцию расширения оснований для «снятия корпоративных покровов».

Для защиты интересов дочернего общества законодатель также установил дополнительную меру защиты: участники (акционеры) дочерней компании вправе требовать возмещения материнской компанией убытков, причиненных дочерней компании действиями или бездействием материнской компании.

Одним из самых важных вопросов в практической плоскости является организация управления в холдингах. И здесь не следует забывать один из важных принципов, установленных ст. 53 ГК РФ, суть которого в том, что каждое юридическое лицо приобретает права, обязанности и ответственность через свои органы управления. То есть нельзя издать «приказ по холдингу» – для возникновения правовых последствий решение компетентных органов управления должно быть принято в каждом юридическом лице, входящем в холдинг.

Классическим способом управления в холдинге является формирование органов управления дочерних обществ и через формирование их персонального состава влияние на принятие ими решений.

С целью максимального влияния на управление в холдинге посредством формирования органов управления целесообразно распределить компетенцию его органов управления таким образом, чтобы компетенция исполнительных органов была ограничена, а компетенция совета директоров расширена без ущерба для деятельности компании.

Для этого в уставе дочерней компании необходимо предусмотреть, что компетенцию ее совета директоров составляют, например, предварительное одобрение существенных сделок, распоряжение недвижимым имуществом и иными активами, превышающими определенный лимит, получение компанией кредитов и займов, залог имущества, поручительство за третьих лиц, согласование кандидатур на определенные управленческие должности и другие полномочия.

Кроме того, влияние на управление в холдинге может осуществляться посредством создания в холдинге единого правового пространства, то есть установление внутри холдинга единых для всех его участников «правил игры». В этих целях материнской компанией разрабатываются типовые (модельные) внутренние документы, регулирующие наиболее существенные аспекты хозяйственной деятельности. К таким документам могут относиться, например, типовые уставы дочерних компаний, положения об органах их управления (о генеральном директоре, совете директоров, правлении, об общем собрании акционеров), положения о кредитной политике, об управлении персоналом, о порядке совершения сделок, регламенты осуществления конкретных бизнес-процессов и т. п. Для того, чтобы такие типовые документы имели прямое действие в дочерних компаниях, необходимо, чтобы они были утверждены соответствующими органами управления этих компаний.

Достаточно распространенной моделью управления холдингом является договорная модель.

Эта модель предполагает централизацию материнской компанией определенных функций посредством заключения между материнской и дочерними компаниями договора об оказании управленческих и (или) консультационных услуг, например, юридических услуг, услуг в сфере экономики, планирования, маркетинга, подбора персонала и т. п.

Кроме того, договорная модель может быть реализована через выполнение материнской компанией или специально созданной подконтрольной компанией функций единоличного исполнительного органа в качестве управляющей организации. Возможность передачи полномочий единоличного исполнительного органа управляющей организации предусмотрена действующим законодательством (поди. 4 и. 2 ст. 33 Закона об ООО, п. 1 ст. 69 Закона об АО).

Существуют также организационные способы управления в холдинге, на которых мы не будем останавливаться в настоящей книге.

К выбору модели управления в холдинге необходимо подходить самым тщательным образом, так как качество управления в холдинге является залогом эффективности финансово-хозяйственной деятельности всех его участников.

Простое товарищество (договор о совместной деятельности)

Еще одной распространенной формой бизнес-интеграции является заключение договора простого товарищества, наиболее известного как договор о совместной деятельности.

В силу ч. 1 ст. 1041 ГК РФ по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели. В случае если договор о совместной деятельности заключается для осуществления предпринимательской деятельности, его сторонами могут быть только индивидуальные предприниматели и (или) коммерческие организации (ч. 2 ст. 1041 ГК РФ).

В настоящем параграфе мы рассматриваем исключительно договоры о совместной деятельности, заключенные в целях предпринимательства.

Простое товарищество представляет собой договорное объединение предпринимателей, не имеющее статуса юридического лица, основанное на принципах организационного единства и созданной участниками имущественной базе.

Как правило, договоры простого товарищества заключаются для решения определенных бизнес-задач, когда создание юридического лица по каким-либо причинам не является целесообразным, например:

• Для реализации краткосрочного и (или) непрофильного для компании бизнес-проекта. Создание для этой цели специальной компании и ее администрирование, а также ее последующая ликвидация могут повлечь для предпринимателей значительные материальные и временные издержки.

• Для реализации сложных комплексных проектов, требующих наличия у их участников различных компетенций, например, для реализации крупных подрядов – строительных, инфраструктурных проектов. Работа над такими проектами требует концентрации значительных материальных и нематериальных ресурсов, которые, как правило, отсутствуют у одного лица.

• Когда для реализации бизнес-проекта необходимо объединение имущественных вкладов и образование обособленного имущества товарищества, находящегося в долевой собственности его участников. Создание коммерческой корпорации и внесение в оплату её уставного капитала имущества приведет к утрате участником корпорации права собственности на это имущество, то есть не приведет к необходимому результату.

• Когда существует необходимость не афишировать участие определенного лица в той или иной предпринимательской деятельности. В силу ст. 1054 ГК РФ Договором простого товарищества может быть предусмотрено, что его существование не раскрывается для третьих лиц (негласное товарищество).

К основным признакам простого товарищества относятся:

• общий экономический интерес и согласованная цель участников;

• организационное единство – выступление участников товарищества в предпринимательской деятельности как консолидированной группы;

• объединение вкладов – денежных средств, иного имущества, профессиональных и иных знаний, навыков и умений, а также деловой репутации и деловых связей.

Общая долевая собственность на внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы является средством достижения общей цели.

К основным правам участников простого товарищества относятся:

• право на участие в управлении общими делами товарищества посредством определения решений, принимаемых товариществом;

• право на ведение общих дел товарищей от имени каждого участника, если договором не установлено, что ведение общих дел осуществляется отдельными участниками либо совместно всеми участниками;

• право на получение информации – право знакомиться со всей документацией по ведению дел.

Полученная товарищами в результате их совместной деятельности прибыль распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей.

Ответственность товарищей по всем общим обязательствам, независимо от оснований их возникновения, является солидарной. Это может являться как плюсом, так и минусом данного способа экономической интеграции.

Так, в составе товарищества обязательства участников могут быть неоднородны и неравнозначны по степени риска, по экономической выгоде и многим другим критериям. В связи с этим, распространение на «миноритарного» участника товарищества, например, выполняющего незначительные по объему и стоимости работы в рамках совместно реализуемого проекта, равной ответственности с иными участниками, выполняющими дорогостоящие и высокотехнологичные работы, представляется, как минимум, нелогичным. По этой причине заключение договора простого товарищества можно рекомендовать лишь в том случае, когда объем прав, обязанностей и экономических выгод его участников является равным или хотя бы сопоставимым. Кроме того, можно рекомендовать страховать ответственность всех участников товарищества.

Приложение

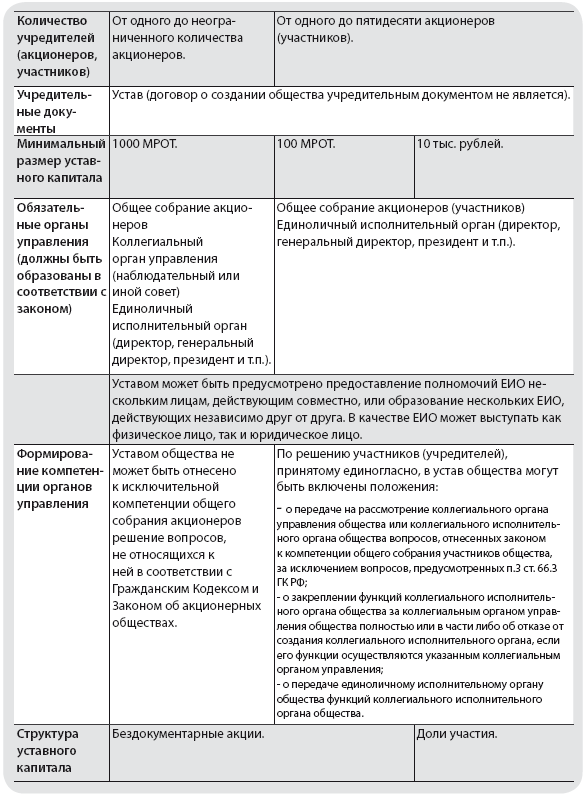

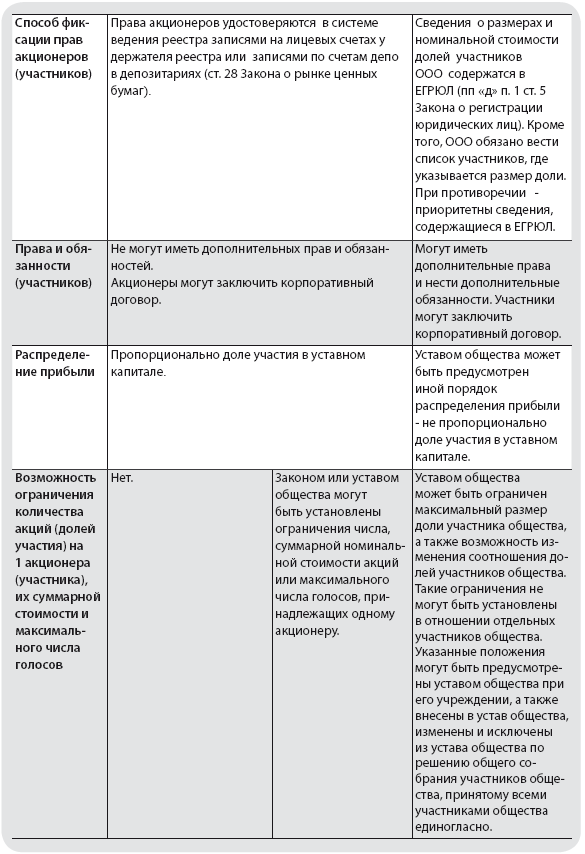

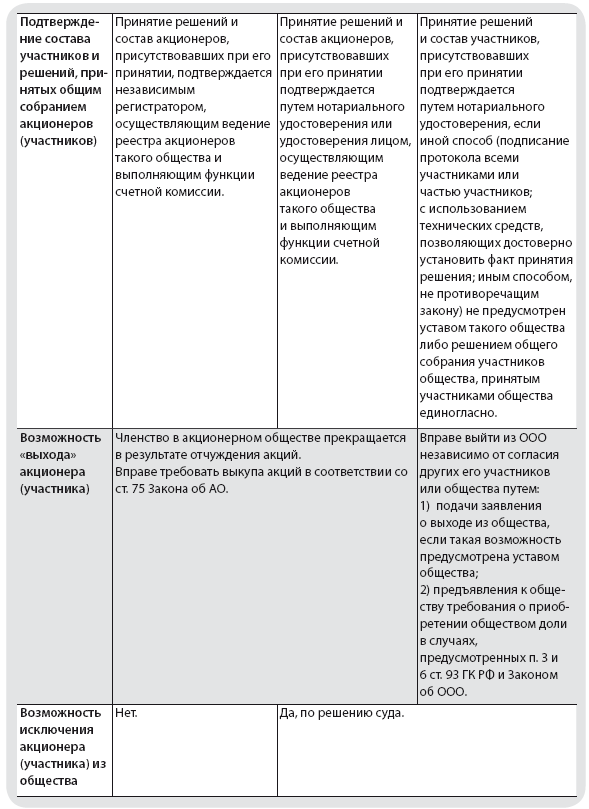

Сравнительно-правовой анализ АО и ООО