А. В. Пухов

Методология развития банковского розничного бизнеса

2.2 Личное общение с клиентом

Положительное отношение с первого момента общения располагает клиента к Банку. Достаточно часто можно встретить безразличное выражение лица у сотрудников, к которым не хочется даже обращаться. В качестве наиболее эффективного средства отметим, что встреча взглядом с клиентом должна сопровождаться улыбкой. Улыбка располагает к себе и дает понять, что клиента готовы выслушать. Когда клиент подошел важно начать разговор первыми.

Пример:

– Добрый день, могу я чем-нибудь Вам помочь?

Категорически не приемлемо заставлять клиента ждать. Если ему необходим специалист, который не находится в настоящий момент в операционном зале, то вызванный специалист должен незамедлительно выйти к клиенту, отложив текущие дела. Также не лучшим образом выглядит ситуация, когда сотрудник занят своими бумагами, не замечая клиента. Самым важным для Банка является обслуживание клиента, бумаги могут подождать.

Если приходит запрос от клиента по электронной почте или факсу на него необходимо реагировать также оперативно, как и на телефонный звонок. Не стоит откладывать ответ на вечер или следующий день, так как клиент, возможно, выбрал такой способ запроса информации в связи с собственной занятостью, а не потому, что может подождать.

Всем обратившимся и потенциальным клиентам необходимо выдавать визитные карточки банка или рекламные буклеты. Даже если человек по ошибке зашел в Банк, это не значит, что ему не нужны банковские услуги.

Благодарите клиента за приобретенную услугу или продукт. Благодарность ничего не стоит Банку, но часто дает эффект более сильный, чем любая рекламная компания. «Сарафанное радио» по прежнему является одним из наиболее эффективных средств рекламы.

Пример:

– Спасибо Вам, что выбрали наш Банк. Обязательно обращайтесь еще.

Не показывайте клиенту, что покупаемая клиентом услуга незначительна в плане дохода. Возможно, сегодня клиент оплатил только мобильный телефон, а завтра разместит депозит или оформит кредитную карту. Сложно представить, что может быть хуже для клиента, чем пренебрежение.

2.3 Продажа банковских продуктов

Любой сотрудник Банка, занимающийся обслуживание клиентов, прежде всего, является продавцом услуг и продуктов.

Умение продавать не является врожденной способностью, каждый человек может научиться. Главное хотеть научиться продавать и постоянно стараться это делать. Каждый человек продавал что-нибудь в жизни, например свои услуги при поступлении на работу.

Хороший сотрудник старается постоянно повышать свой образовательный уровень и расширять кругозор, так как жизнь не стоит на месте. Постоянно совершенствуются услуги и продукты, изменяются технологии – отстав однажды, можно отстать навсегда.

Отличное знание спектра предлагаемых продуктов и услуг, является одним из ключевых факторов. Ниже приведен примерный список вопросов, ответ на которые должен быть готов по каждой услуге или продукту:

• как действует продаваемая услуга или продукт;

• в чем отличие услуги или продукта Банка, от аналогичных услуг или продуктов других банков;

• что уникального есть в продаваемой услуге или продукте;

• чем услуга или продукт лучше для клиента, почему он должен выбрать этот Банк;

• почему другие клиенты делают выбор в пользу Банка;

• чем обусловлена стоимость.

✓ Предложение услуг Банка должно происходить настойчиво, то есть при каждом обращении клиента ему должна быть предложена еще какая-нибудь услуга Банка, в зависимости от возможных потребностей клиента. Для специалистов колл-центров ни что не мешает постоянно предлагать клиенту оформить дополнительные услуги, например, СМС-информирование по счету, которое позволит сэкономить время клиента на звонки. Также можно, просмотрев активность операций по «зарплатной» карте, предложить оформить кредитную карту, что позволит клиенту лучше планировать свой бюджет и не зависеть от времени поступления заработной платы. Также можно увидев значительный оборот по карте Visa Electron или Maestro, предложить оформить карту Visa Classic или MasterCard Standard или даже Gold. Такие предложения делаются часто в процессе холодных звонков, но в тот момент возможно клиент просто был занят своими делами и не стал углубляться в предложение, отказавшись. Получив входящий звонок, самое время еще раз предложить услуги Банка. Но не стоит быть слишком навязчивыми и предлагать весь спектр, достаточно одного предложения на один звонок. В следующий раз будет предложена другая услуга. Большинство продаж производится не с первого раза, так как клиенты любят иметь возможность обдумать предложение.

✓ С клиентом надо стараться разговаривать на его языке. Использование узкоспециализированных банковских терминов, покажет эрудированность банковского сотрудника, но вряд ли поможет клиенту оценить предложение банка, так как он просто не поймет о чем идет речь.

Например, лучше использовать термин «кредитная карта» и «кредитный лимит», вместо «карта с разрешенным овердрафтом» и «лимит разрешенного овердрафта».

✓ При этом не надо недооценивать клиента и считать его полным невеждой. Нельзя использовать выражения: «это все знают», «Вам конечно не известно» и т. п. Клиент не обязан знать все о банковских продуктах – это задача банковских сотрудников, знать о них все и уметь донести это до клиента на его языке.

✓ Ничего страшного в просьбах к удовлетворенным клиентам порекомендовать Банк своим знакомым. Самая лучшая и надежная реклама – это рекомендация человека, которого знаешь. По рекомендации продается огромное число продуктов и услуг, не только в банковской сфере.

✓ Важно показать клиенту ЕГО ВЫГОДЫ от сотрудничества с Банком или получения новой услуги: экономия времени за счет использования СМС-информирования, финансовая независимость от времени выплаты зарплаты при использовании кредитной карты, удобство посещения Банка и экономия времени, если офис рядом с его работой или домой. Для клиента более важна личная выгода, чем престижность и регалии Банка. Клиенту не интересно слушать, какой солидный и современный Банк, ему важнее, что получит ЛИЧНО ОН от Банка.

✓ Для определения потребностей клиента необходимо внимательно слушать его. Когда человека слушают он ощущает себя значимым, что увеличивает его лояльность и при этом позволяет определить возможные потребности клиента в услугах

Банка. В процессе диалога с клиентом можно получить информацию о тех потребностях, которые возможно удовлетворить банковскими продуктами. Возможно, клиент завтра уезжает и не знает, что делать с Важными документами, которые не хочет оставлять дома, предложите ему депозитарную ячейку. Или готовится к путешествию через неделю и ему можно предложить международную карту и конечно кредитную, так как неизвестно хватит ли ему на отдыхе денег.

✓ Продавая услуги необходимо исходить из реальных потребностей клиента. Например, рядовым сотрудникам организаций, получающим зарплату через карты можно предложить кредитную карту, но бесполезно предлагать карту American Express Centurion. Рабочим из ближнего зарубежья кроме переводов нужно предложить вклады, чтобы не хранить деньги по месту проживания, но бесполезно предлагать кредитную карту, хотя она ему и возможно нужна, но Банк не предоставит кредит клиенту без постоянной регистрации. VIP-клиенту к золотой карте можно предложить карту American Express, но вряд ли ему понадобится Visa Electron или Maestro.

✓ В процессе разговора, предоставив клиенту информацию об интересующих его продуктах и услугах, необходимо рекомендовать дальнейшие действия. Не стоит держать паузу, так как клиент, возможно, не знает, что делать дальше и, помолчав, скажет: «Спасибо, я подумаю». Необходимо проявить инициативу:

Пример:

– Рекомендую Вам сейчас оформить вот эту карту;

– На какую сумму мы с Вами сейчас оформим вклад?

– Давайте я подскажу, как заполнять заявление на кредитную карту.

2.4 Разрешение конфликтных ситуаций

В работе любой организации могут возникать конфликтные ситуации с клиентами, важно правильно их разрешить. Примерно 80 % недовольных клиентов остаются с компанией и становятся еще более лояльными, если их проблема оперативно решается, и они видят, что компания готова решать проблемы и идти на уступки. Но если проблема клиента не разрешается, то 91 % клиентов больше никогда не возвращаются туда, где возник конфликт. Также отметим, что об отличной работе Банка клиент расскажет не более 10-ти своим знакомым. О плохой работе, клиент пожалуется 50-ти своим знакомым и будет всячески отговаривать их от сотрудничества с Банком.

♦ Недовольного клиента необходимо выслушать до конца, не перебивая, что позволяет клиенту «выпустить пар», выплеснув недовольство и немного успокоиться, так как его слушают.

♦ Разбор конфликтных ситуаций должен проходить в изолированном от других клиентов помещении, чтобы другие клиенты не слышали недовольства, так как с большой долей вероятности они не решатся использовать услуги Банка, видя недовольного клиента.

♦ Выслушивая недовольного клиента, сотрудник должен держать себя в руках, никогда не повышая голос. Если клиент начинает применять оскорбления, следует тактично и строго попросить его не делать этого, пояснив, что ругань не поможет разрешить конфликтную ситуацию.

♦ Самое важное проявлять участие к проблеме, чтобы клиент видел, что ему пытаются помочь и разрешить недоразумение.

♦ Если в конфликтной ситуации есть вина сотрудника Банка или партнеров Банка, то необходимо извиниться перед клиентом.

Пример:

– От лица нашего Банка приношу Вам извинения;

– Я приношу свои извинения.

Если в возникшей ситуации виноват сам клиент, то необходимо выразить ему сочувствие и ни в коем случае не говорите, что он сам виноват.

Пример:

– Я сожалею о случившемся;

– Понимая Вас, это действительно неприятная ситуация.

Незамедлительно предложите клиенту пути решения проблемы. Если полномочий не хватает для решения проблемы, необходимо сразу подключить к решению вопросу непосредственного начальника. Любая конфликтная ситуация должна быть разрешена немедленно, не откладывая решение вопроса. Удержать клиента не менее важно, чем привлечь нового, но значительно дешевле.

Если в процессе разбора ситуации не получается понять пути решение проблемы, необходимо поинтересоваться мнением клиента по поводу возможных решений.

Пример:

– Какое решение позволило бы нам разрешить возникший конфликт?

– Какое Вы видите решение данной ситуации?

Возможно, клиенту необходима некоторая компенсация за причиненную проблему, которую сейчас уже не исправить, например, бесплатная карта для жены и т. п. Это тоже решение проблемы, так как самым важным является оставить у клиента благоприятное впечатление.

В данном разделе мы рассмотрели только некоторые из вопросов, возникающих при взаимодействии с клиентами. Еще раз обращаем внимание, что впечатление о банке складывается от общения с его сотрудниками – они олицетворяют Банк для рядового частного клиента.

3. Методология продаж розничных продуктов в офисе банке

В рамках данного раздела будут описаны методики, позволяющие сделать офис Банка «открытым» для частных клиентов. Для системного освещения вопроса представим процедуру продвижения офиса банка на рынке частных клиентов в виде трех основных составляющих:

• визуализация офиса;

• продвижение банковского офиса;

• продвижение продуктового ряда;

3.1 Визуализация офиса

Визуализация банковского офиса, то есть его выделение из общей массы офисов Банков, создание дружелюбного имиджа для клиентов. В визуализации может иметь значение каждый элемент, который не учитывался в то время, когда офис был нацелен на обслуживание корпоративных клиентов. Например, нередко в офисах банков, особенно, если они открылись в 90-х годах ХХ ст., используется глухая бронированная дверь, которая открывается только после нажатия кнопки звонка и диалога клиента со службой охраны. Окна самого банка забраны наружными решетками, а из средств рекламы присутствует только солидная, но небольшая золотая табличка с названием Банка и часами работы. Такая дверь сразу отпугивает потенциального клиента, который просто не знает, ждут ли его за этой дверью, и вызывает мысли, что раз заперто, следовательно, банк не работает с обычными клиентами.

Конечно новые розничные офисы открываются в местах с наибольшей проходимостью, чаще всего на первой линии домов, в помещениях в которых желательно наличие витрины. Удобное расположение на ежедневном пути из дома на работу и с работы домой позволяет потенциальным клиентам обратиться в офис именного такого Банка в удобное время. Первая линия домов дает наилучшую видимость витрины Банка и возможность привлечения владельцев автомобилей, как более обеспеченной категории клиентов. Развитие сети отделений капиталоемкий проект, который под силу далеко не каждому российскому Банку, особенно учитывая, что достаточно долгий срок окупаемости полнофункционального розничного отделения. При этом в кризисной ситуации для Банка разветвленная сеть отделений выступает «балластом», который тянет его на дно в связи с необходимостью трат на поддержку их функционирования, при отсутствии притока денежных средств от клиентов. Однако, не имея розничной сети, Банку трудно будет развивать розничный бизнес, хотя некоторым дополнением к отделениям могут выступать более экономичные с точки зрения создания и дальнейшего поддержания операционные кассы и операционно-консультационные стойки в торговых центрах. В настоящее время, по мнению некоторых банков, в

Москве достаточно трудно подобрать помещение пригодное для банковского офиса, расположенное в соответствии с ранее описанными параметрами и по разумной цене. Ценовой фактор играет важную роль в связи с более низкой рентабельностью банковского офиса по сравнению с торговыми предприятиями, которые могут заплатить более высокую арендную плату за интересуемые их помещения. К тому же затраты на организацию кассового помещения, депозитария и общий ремонт помещения для Банка чаще всего больше, чем для магазина или салона. Несмотря на эти факторы, количество отделений коммерческих Банков в Москве увеличивается с каждым годом.

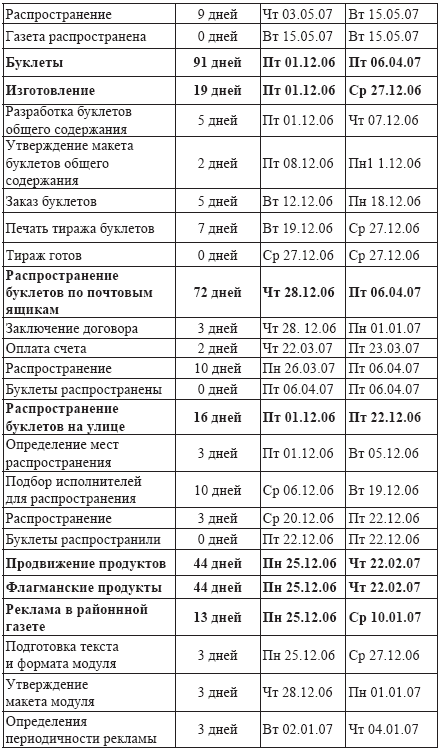

Что же делать, если у Вас в Банке есть уже отделения, которые расположены не в лучших местах, может быть даже не на первой линии домов, закрыты бронированной дверью, отсутствуют витрины и большие вывески? Жители окрестных домов и прохожие, спешащие на работу, даже не представляют, что рядом с ними есть замечательный банк, который готов предоставить им максимальный набор услуг. Ответ на этот вопрос один. Начинаем визуализировать офис! Параллельно разрабатываем продуктовый ряд и рекламную стратегию, но первым должна быть готова визуализация. Потенциальные клиенты должны увидеть банк: Вот мы здесь и мы открыты для Вас! Проект по визуализации даже одного офиса представляет собой достаточно сложную процедуру, которую желательно автоматизировать. В своей проектной деятельности организации часто используют продукт Microsoft Project, позволяющий упорядочить ведения проекта. В качестве примера представим краткий проект по визуализации одного из офисов Банка.

3.2 Продвижение банковского офиса

К моменту окончания визуализации офиса желательно подготовить проект по его продвижению, так как сам факт наличия офиса может привлечь некоторое количество клиентов. Однако этого бывает недостаточно, поскольку в основном банковские услуги предполагают долговременное и «доверительное» взаимодействие с клиентами. Поэтому клиенты должны знать, что за банк «визуализировался» около них, и какие услуги он предлагает, подходит ли он потенциальным клиентам. Ответы на данные вопросы призван решить проект по продвижению банковского офиса на локальном рынке офиса банка.

В процессе выбора Банка частными клиентами, как и было уже упомянуто, важным мотивом выступает удобство расположения офиса: рядом с местом жительства, работы, на пути следования с работы домой и т. п. Остальные клиентские мотивы: тарифы и ставки, технологичность услуг, большая корзина услуг и продуктов и т. д. являются второстепенными, особенно, учитывая, что эти параметры очень близки у всех банков. В этой связи, в окрестностях каждого офиса Банка возникает локальный рынок банковских услуг. Локальный рынок характеризуется количеством физических лиц, с различной степенью периодичности бывающих, либо единовременно оказавшихся в окрестности офиса Банка. Под окрестностью офиса понимается территория, прилегающая к офису Банка в шаговой доступности, для каждого офиса окрестность определяется индивидуально. Окрестность офиса не является четкой границей локального рынка, так как услугами банка могут воспользоваться и клиенты, находящиеся за пределами обозначенной территории. В этой связи перед началом рекламной программы банковских продуктов желательно «представить» Банк людям, живущим или работающим в окрестностях офиса. Наиболее простой способ рассказать о банке жителям домов вокруг офиса путем рассылки по почтовым ящикам материалов Банка. Однако не стоит распространять просто рекламные буклеты, так как в общем потоке аналогичных материалов они потеряются. Вариантом выделения из потока другой рекламной информации может быть оригинальность рекламных материалов, отличие буклета от других: необычная форма, окрас. Бюджетным, но от этого не менее эффективным ходом, может быть простая упаковка рекламного буклета в конверт. Потенциальные клиенты более «почтительно» относятся к письмам и по опыту такие материалы чаще оказываются в квартире. В буклете может быть дана общая информация о банке, год основания, перечисление основных услуг и их характеристика, часы работы офиса. Важно преподнести информацию в позитивных тонах. Не стоит использовать строгие и основательные, но при этом мрачные цвета в оформлении буклетов, лучше предложить больше позитива и светлых красок. Также достаточно эффективным ходом, нацеленным на людей старшего поколения, является выпуск корпоративной газеты, в которой описывается история Банка как череда побед и постоянного развития. Необходимо рассказать о руководителях (владельцах) банка, их биографию и т. п. Особое внимание стоит акцентировать на участие Банка в системе страхования вкладов, разъяснив, что подобное участие – это своеобразный знак качества Банка. Необходимо также привести выдержки из закона, тем самым, подведя потенциального вкладчика к тому, что частный банк не менее надежный, чем государственный.

В настоящее время вкладчик может ориентироваться на условия размещения вклада, а не на надежность кредитной организации. Среднестатистический частный клиент нередко плохо информирован о системе страхования вкладов, условиях возмещения вкладов и сумме застрахованных вкладов. В указанной газете у Банка есть возможность провести разъяснительную работу с потенциальными вкладчиками. Кроме того, в каждом округе существуют бесплатные районные газеты, и обширная статья о банке рядом со взятыми у руководителей местных органов власти интервью, ассоциируют в глазах читателя банк как «свой районный» и (или) «банк с государственными гарантиями». Конечно, стоит обратить внимание, что газеты такого уровня читают в основном люди пенсионного возраста, но, учитывая, что сейчас нередко в одной квартире проживают люди разных поколений: родители и взрослые дети, вероятность, что о банке узнает вся семья, многократно повышается. В том же аспекте можно использовать районное кабельное телевидение, рекламное время на котором стоит не очень дорого. Оригинальным решением будет проведение небольшого цикла передач, в которых руководители Банка отвечают на вопросы жителей района или репортажа из офиса банка и интервью с сотрудниками. Такой подход опять же формирует имидж Банка как открытой и близкой жителям района структуры. Очутившись в интерьерах банковского офиса, зритель будет чувствовать себя более комфортно, так как он ему уже знаком по телевизионной картинке. Хорошим подспорьем в таком продвижении офиса банка выступают контакты с местными Управами, руководители которых обычно охотно идут на контакт с банками.

Довести информацию о банке людям, которые работают в непосредственной близости от офиса сложнее, поскольку они находятся в постоянном движении из дома в офис и обратно. На службе их сложнее информировать, не мешая рабочему процессу. Но в качестве одного из вариантов можно предложить достаточно простой способ: раздача буклетов около выходов из метро, на проходных предприятий, под дворниками припаркованных автомобилей. Конечно, отдача от подобной рекламы сравнительно мала, но невелики и затраты на нее. Здесь следует также учитывать заинтересованность потенциального клиента, поэтому буклет должен быть необычным и выделяться из общей массы рекламных листовок, которые ежедневно раздают в переходах метро. Несомненно, при всем богатстве выбора различных предложений (и не только банковских), оригинальность и привлекательность дизайна предложения становятся одним из важных мотивом выбора клиентом кредитной организации.