Коллектив авторов

Повышение эффективности бюджетных расходов

Дотации, подлежащие перечислению в бюджеты поселений, входящих в состав муниципальных районов, включаются в состав регионального фонда компенсаций, так как исполнение передаваемых отдельных государственных полномочий, в соответствии с бюджетным законодательством, осуществляется за счет субвенций, выделяемых из регионального фонда компенсаций.

Таким образом, данный механизм межбюджетного регулирования не меняет форму предоставления финансовой поддержки (подушевая дотация) и будет следующим. Из регионального фонда компенсаций средства передаются в бюджеты муниципальных районов в виде субвенций. Субвенции, полученные бюджетом муниципального района на исполнение полномочий по расчету и предоставлению дотаций поселениям за счет средств бюджета субъекта Федерации, направляются в районный фонд финансовой поддержки поселений и распределяются между бюджетами поселений в виде подушевой дотации. Общая схема представлена на рис. 1.3.

Рис. 1.3. Выравнивание бюджетной обеспеченности поселения за счет средств бюджета субъекта Федерации районного уровня

В случае наделения представительных органов муниципальных районов полномочиями органов государственной власти субъектов Федерации по расчету и предоставлению дотаций из регионального фонда финансовой поддержки поселений распределение указанных дотаций между поселениями соответствующего района и/или заменяющие их дополнительные нормативы отчислений от налога на доходы физических лиц утверждаются решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год.

Региональный фонд финансовой поддержки поселений в данном случае создается в объеме, необходимом для предоставления подушевой дотации городским округам.

В бюджеты городских округов подушевые дотации поступают напрямую из регионального бюджета через региональный фонд финансовой поддержки поселений.

В переходный период установлены особенности формирования регионального фонда финансовой поддержки поселений и распределение дотаций, которые заключаются в следующем.

Относительно порядка образования регионального фонда финансовой поддержки поселений и распределения дотаций из него:

1. По согласованию с представительными органами поселений дотации указанного регионального фонда финансовой поддержки поселений могут быть полностью или частично заменены дополнительными (дифференцированными) нормативами отчислений в бюджеты поселений от любых поступающих в бюджет субъекта Федерации федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами на срок не менее года.

2. Законом субъекта Федерации представительные органы муниципальных районов могут быть наделены полномочиями органов государственной власти субъектов Федерации по расчету и представлению заменяющих (по согласованию с представительными органами поселений) указанные дотации дополнительных (дифференцированных) нормативов отчислений от федеральных и/или региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет субъекта Федерации, в бюджеты поселений. Указанные нормативы утверждаются решением представительного органа муниципального района на срок не менее года. В этом случае порядок образования за счет региональных бюджетов районных фондов финансовой поддержки поселений и распределения дотаций, в том числе порядок расчета и установления заменяющих указанные дотации дополнительных (дифференцированных) нормативов отчислений от федеральных и/или региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, в бюджеты поселений, устанавливается законом субъекта Федерации.

3. Средства фонда в части предоставления дотаций городским и сельским поселениям субъекта Федерации могут полностью или частично распределяться между поселениями, исходя из уровня их расчетной бюджетной обеспеченности в соответствии с единой методикой, утвержденной субъектом Федерации. Право на их получение имеют все городские и сельские поселения субъектов Федерации, уровень расчетной бюджетной обеспеченности которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности поселений. В данном случае распределение дотаций городскому округу осуществляется без изменения формы, т. е. исходя из подушевого трансферта (рис. 1.4).

Рис. 1.4. Возможность полного или частичного распределения РФФПП, исходя из уровня расчетной бюджетной обеспеченности муниципальных образований

Кроме того, в части обязанности органов государственной власти субъектов Федерации устанавливать единые (дифференцированные) нормативы отчислений в местные бюджеты от налога на доходы физических лиц, исходя из зачисления в местные бюджеты (любого типа) не менее 10 % налоговых доходов консолидированного бюджета субъекта Федерации от указанного налога, предусмотрено право субъекта Федерации устанавливать дополнительные (дифференцированные) нормативы отчислений в местные бюджеты (т. е. в бюджеты поселений) от налога на доходы физических лиц, исходя из уровня расчетной бюджетной обеспеченности муниципальных образований (т. е. поселений) в соответствии с единой методикой, утверждаемой законом субъекта Федерации.

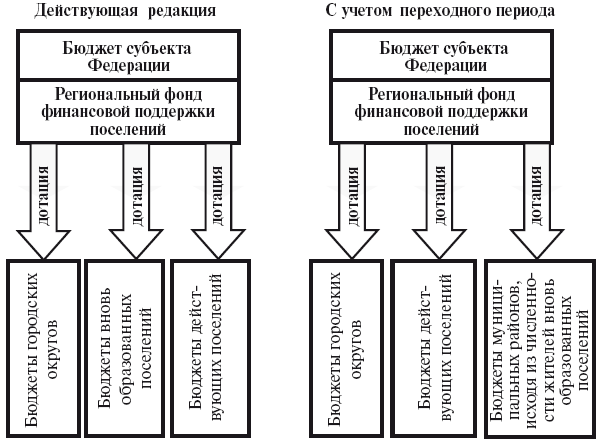

Имеются особенности в порядке образования регионального фонда финансовой поддержки поселений и распределения дотаций из него поселениям в связи с принятием Федерального закона от 12 октября 2005 г. № 129-ФЗ.

Так, если законом Российской Федерации в переходный период 2006–2008 гг. предусмотрено решение вопросов местного значения во вновь образованных поселениях органами местного самоуправления муниципального района, в состав которого эти поселения входят, то в качестве составной части бюджета муниципального района могут предусматриваться доходы и расходы этих поселений. В этом случае дотации из регионального фонда финансовой поддержки поселений могут перечисляться в бюджет муниципального района, в состав которого входят вновь образованные поселения, исходя из численности жителей этих поселений (подушевого трансферта) (рис. 1.5).

Рис. 1.5. Изменения в межбюджетном регулировании

Выравнивание бюджетной обеспеченности муниципальных районов (городских округов)

Выравнивание бюджетной обеспеченности муниципальных районов (городских округов), как и поселений, осуществляется путем выделения дотаций из региональных фондов финансовой поддержки муниципальных районов (городских округов).

В соответствии со ст. 138 БК РФ и ст. 61 Федерального закона от 6 октября 2003 г. № 131-ФЗ региональный фонд финансовой поддержки муниципальных районов (городских округов) ежегодно формируется в составе бюджета субъекта Федерации в целях выравнивания бюджетной обеспеченности муниципальных районов (городских округов). Эта задача решается путем сокращения разрыва уровня бюджетной обеспеченности муниципалитетов с низким уровнем бюджетной обеспеченности от уровня, достаточного для решения ими вопросов местного значения. Таким образом, объектом бюджетного выравнивания является бюджетная обеспеченность муниципальных образований.

Дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов) субъектов Федерации (за исключением дотаций, рассчитанных, исходя из численности жителей муниципального района (городского округа), на одного жителя) предоставляются муниципальным районам (городским округам), уровень расчетной обеспеченности которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности муниципальных районов (городских округов).

Уровень бюджетной обеспеченности муниципальных районов (городских округов) определяется соотношением налоговых доходов на одного жителя, которые могут быть получены бюджетом муниципального района (городского округа), исходя из уровня развития и структуры экономики и/или налоговой базы (налогового потенциала), и аналогичного показателя в среднем по муниципальным районам и городским округам данного субъекта Федерации с учетом различий в структуре населения, социально-экономических, климатических, географических и иных объективных факторах и условиях, влияющих на стоимость предоставления бюджетных услуг (объем выплат) в расчете на одного жителя.

Расчетные налоговые доходы (налоговый потенциал) – это оценка доходов, которые могут быть собраны в бюджет муниципального образования от налоговых источников, закрепленных за бюджетом муниципального образования.

При расчете этой величины используются показатели, объективно характеризующие возможности получать налоговые доходы с закрепленной за муниципальным образованием налоговой базы, а не данные о фактических доходах за отчетный период. Использование данных о фактических доходах при расчете бюджетной обеспеченности приводит к снижению у муниципальных образований стимулов мобилизации доходов, поскольку уменьшение доходов от налоговых источников будет компенсировано при учете их в расчетных налоговых доходах путем увеличения финансовой помощи в планируемом финансовом году. Или наоборот: увеличение фактически полученных налоговых доходов местных бюджетов приведет к соответствующему снижению объема финансовой помощи, что ликвидирует заинтересованность органов местного самоуправления в наращивании налоговой базы. Таким образом, применение данной нормы на практике призвано способствовать повышению объективности распределения средств финансовой помощи и снизить иждивенческие настроения некоторых муниципальных образований.

Уровень бюджетной обеспеченности муниципальных районов (городских округов) можно рассчитать по следующей формуле:

БОрг =НДрг/(Чрг х К)/(ΣНДрг/ΣЧрг),

где БОрг – расчетная бюджетная обеспеченность муниципального района (городского округа);

НДрг – налоговые доходы муниципального района (городского округа), включающие 100 % земельного налога (взимаемого на межселенных территориях для муниципальных районов), 100 % налога на имущество физических лиц (взимаемого на межселенных территориях для муниципальных районов), 20 % налога на доходы физических лиц (для городских округов снижение на 10 % для сопоставимости), 30 % единого сельскохозяйственного налога (для городских округов снижение на 30 % для сопоставимости), 90 % единого налога на вмененный доход для отдельных видов деятельности, начисленного в отчетном году, а также поступления от единых нормативов от федеральных и/или региональных налогов;

Чрг – численность населения муниципального района (городского округа) по состоянию на 1 января соответствующего года;

К – корректирующий коэффициент расходных обязательств, учитывающий различия в структуре населения, социально-экономические, климатические, географические и иные объективные факторы и условия, влияющие на стоимость предоставления муниципальных услуг в расчете на одного жителя;

ΣНДрг – суммарные налоговые доходы муниципальных районов (городских округов);

ΣЧрг – численность населения субъекта Федерации по состоянию на 1 января соответствующего года.

Право на получение дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов) имеют все муниципальные районы (городские округа) субъекта Федерации, у которых в отчетном году расчетные налоговые доходы местных бюджетов (без учета налоговых доходов по дополнительным нормативам отчислений) не превышают уровень, установленный законом субъекта Федерации.

Если расчетные налоговые доходы местных бюджетов превышают уровень, установленный законом субъекта Федерации, то соответствующие муниципальные районы (городские округа) субъекта Федерации не имеют права на получение дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов).

Ув = а

где Ув – уровень выравнивания, устанавливаемый законом субъекта Федерации в зависимости от оценки расходных обязательств муниципальных районов (городских округов) по решению вопросов местного значения;

а — коэффициент кратности выравнивания, устанавливаемый законом субъекта Федерации. Если уровень выравнивания принимается как средний показатель налогов на душу населения по субъекту Федерации, то а = 1.

Если БОрг > Ув, то дотация муниципальному району (городскому округу) из регионального фонда финансовой поддержки муниципальных районов (городских округов) не предоставляется.

Поскольку у поселений и муниципальных районов (городских округов) перечень вопросов местного значения, требующих бюджетных расходов, различен, порядок расчета корректирующего коэффициента расходных обязательств для поселений и муниципальных районов (городских округов) может различаться.

В целом коэффициент должен показывать, насколько больше (меньше) бюджетных средств на душу населения по сравнению со средним для всех муниципальных образований одного типа уровнем необходимо затратить в данном муниципальном образовании для реализации закрепленных за ним полномочий по предоставлению бюджетных услуг с учетом ценовых факторов.

Формула расчета корректирующего коэффициента расходных обязательств может быть представлена следующим образом:

Крг= Σ(Дсрф · Црг/Цсрф),

где Крг – корректирующий коэффициент расходных обязательств конкретного муниципального района, городского округа;

Дсрф – доля влияния ценового фактора в среднем по субъекту Федерации;

Црг – значение ценового фактора в конкретном муниципальном районе, городском округе;

Цсрф – значение ценового фактора в среднем по субъекту Федерации.

При этом сумма долей ценовых факторов в среднем по субъекту Федерации равняется единице.

ΣДсрф = 1.

Количество ценовых факторов, применяемых для расчета, должно определяться так, чтобы их использование не приводило к чрезмерному усложнению расчета. Использование значительного числа ценовых факторов, не оказывающих существенного влияния на результат, не только не приводит к достижению поставленной цели – объективной оценке дифференциации затрат по муниципальным образованиям, но снижает проверяемость и объективность распределения, вносит неоправданные, с финансово-экономической точки зрения, искажения. Общим правилом для определения корректирующего коэффициента является минимизация количества используемых в формуле ценовых факторов.

В качестве примера ценовых факторов, в наибольшей степени оказывающих влияние на расходные обязательства муниципальных районов, городских округов, можно привести выплату заработной платы работникам бюджетной сферы и предоставление жилищно-коммунальных услуг без учета видов услуг, оказываемых в рамках исполнения отдельных полномочий, делегированных федеральными и региональными органами государственной власти.

Одним из вариантов расчета дотации муниципальному району (городскому округу) может быть следующий:

ДОТрг = (Ув – БОрг) · (ΣНДРГ/ΣЧРГ) · Чрг · К,

где ДОТрг – дотация муниципальному району (городскому округу) из регионального фонда финансовой поддержки муниципальных районов (городских округов).

При составлении и/или утверждении бюджета субъекта Федерации дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов) могут быть полностью или частично заменены дополнительными нормативами отчислений в бюджеты муниципальных районов (городских округов) от налога на доходы физических лиц.

Следует иметь в виду, что субъект Федерации обязан установить единые и/или дополнительные (дифференцированные) нормативы отчислений в местные бюджеты от налога на доходы физических лиц, исходя из зачисления в местные бюджеты не менее 10 % налоговых доходов консолидированного бюджета субъекта Федерации от указанного налога.

Дополнительный норматив на очередной финансовый год рассчитывается как отношение расчетного объема дотации (части расчетного объема дотации) муниципальному району (городскому округу) к прогнозируемому, в соответствии с единой методикой, объему налоговых доходов от налога на доходы физических лиц, подлежащих зачислению в бюджеты всех уровней бюджетной системы Российской Федерации по территории соответствующего муниципального района (городского округа).

Изменение дополнительных нормативов отчисления от налога на доходы физических лиц в бюджеты муниципальных районов (городских округов) в течение финансового года не допускается.

Кроме того, Бюджетный кодекс РФ устанавливает:

1) средства, полученные муниципальным районом (городским округом) по дополнительному нормативу отчислений от налога на доходы физических лиц сверх объема расчетной дотации (части расчетной дотации), изъятию в бюджет субъекта Федерации и/или учету при последующем распределении финансовой помощи местным бюджетам не подлежат;

2) потери бюджета муниципального района (городского округа) в связи с получением средств по дополнительному нормативу отчислений от налога на доходы физических лиц в объеме ниже расчетной дотации (части расчетной дотации) компенсации из бюджета субъекта Федерации и/или учету при последующем распределении финансовой помощи местным бюджетам не подлежат.

Порядок образования регионального фонда финансовой поддержки муниципальных районов (городских округов) и распределение дотаций из него должны отвечать следующим требованиям Бюджетного кодекса РФ:

1) предусматривать распределение дотаций, исходя из уровня бюджетной обеспеченности;

2) обеспечивать при определении расчетной бюджетной обеспеченности муниципальных районов (городских округов) сопоставимость налоговых доходов муниципальных районов (городских округов), а также перечня бюджетных услуг и показателей, характеризующих факторы и условия, влияющие на стоимость их предоставления в расчете на одного жителя;

3) определять порядок расчета и установления заменяющих часть дотаций дополнительных нормативов от налога на доходы физических лиц в местные бюджеты;

4) устанавливать в качестве критерия предоставления дотаций из регионального фонда финансовой поддержки муниципальных районов (городских округов) уровень расчетной бюджетной обеспеченности муниципальных районов (городских округов);

5) не допускать превышения уровня расчетной бюджетной обеспеченности муниципального района (городского округа) с учетом дотаций из регионального фонда финансовой поддержки муниципальных районов (городских округов) над уровнем расчетной бюджетной обеспеченности с учетом дотаций у иного муниципального района (городского округа), который до распределения дотаций имел более высокий уровень расчетной бюджетной обеспеченности.

Преимущества такого подхода к порядку образования фонда очевидны:

• единый порядок для всех субъектов межбюджетных отношений,

• формализованность,

• отказ от согласования отдельных параметров бюджетов,

• стабильность и прозрачность бюджетных процедур.

Органы государственной власти субъекта Федерации вправе при определении порядка образования указанного фонда и распределения дотаций:

1) закрепить различные методики расчета дотаций для муниципальных районов и городских округов;

2) установить особенности расчета дотаций, отражающих отдельные факторы (условия), учитываемые при определении уровня расчетной бюджетной обеспеченности муниципальных районов (городских округов). Указанные особенности расчета определяются методикой распределения дотаций из регионального фонда финансовой поддержки муниципальных районов (городских округов);

3) предоставлять часть дотаций муниципальным районам (городским округам), за исключением муниципальных районов и городских округов, перечисляющих «отрицательные трансферты» в бюджет субъекта Федерации, исходя из численности жителей муниципального района (городского округа) в расчете на одного жителя в соответствии с единой методикой (рис. 1.6);

Рис. 1.6. Варианты распределения регионального ФФМР(ГО)

4) предусматривать возможность поступления в качестве источника фонда «отрицательных трансфертов» из бюджетов муниципальных районов (городских округов), в которых в отчетном году расчетные налоговые доходы местных бюджетов (без учета налоговых доходов по дополнительным нормативам отчислений) превышали уровень, установленный субъектом Федерации.

Указанный уровень не может быть установлен ниже двукратного среднего соответственно по муниципальным районам (городским округам) данного субъекта Федерации уровня в расчете на одного жителя.

Порядок образования регионального фонда финансовой поддержки муниципальных районов (городских округов) и методика распределения дотаций из указанного фонда, в том числе порядок расчета и установления заменяющих часть указанных дотаций дополнительных нормативов отчислений от налога на доходы физических лиц в местные бюджеты, утверждаются законом субъекта Федерации, срок действия которого не ограничен.

Ежегодно в законе о бюджете субъекта Федерации утверждаются:

1) объем регионального фонда финансовой поддержки муниципальных районов (городских округов);

2) распределение дотаций из регионального фонда финансовой поддержки муниципальных районов (городских округов) между муниципальными районами (городскими округами) и/или заменяющие их дополнительные нормативы отчислений от налога на доходы физических лиц в бюджеты муниципальных районов (городских округов).

В целях обеспечения стабильности доходов муниципальных образований объем регионального фонда финансовой поддержки муниципальных районов (городских округов), как и фонда финансовой поддержки поселений, целесообразно установить максимально стабильным в течение длительного периода, закрепив нормой, устанавливающей порядок расчета объема фонда. Основанием для пересмотра этого порядка могут являться только пересмотр Российской Федерацией или субъектом Федерации налоговых доходов муниципальных образований или изменения в перераспределении расходных полномочий между органами государственной власти субъекта Федерации и органами местного самоуправления.

Особенности формирования регионального фонда финансовой поддержки муниципальных районов (городских округов) в переходный период

В соответствии с положениями Федерального закона от 12 октября 2005 г. № 129-ФЗ при формировании и утверждении проектов бюджетов субъектов Федерации на 2006–2008 гг. дотации из фонда могут распределяться с использованием показателей фактических или прогнозируемых доходов и расходов бюджетов муниципальных районов (городских округов):

• в 2007 г. – в размере до 80 % общего объема фонда,

• в 2008 г. – в размере до 50 % общего объема фонда.

В соответствии с положениями Федерального закона от 27 декабря 2005 г. № 129-ФЗ по согласованию с представительными органами муниципальных образований (городских округов) дотации из фонда могут быть полностью или частично заменены дополнительными (дифференцированными) нормативами отчислений в бюджеты муниципальных образований (городских округов) от любых федеральных и/или региональных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет субъекта Федерации. Указанные нормативы утверждаются законом субъекта Федерации на срок не менее 1 года.

Как и в части обязанности органов государственной власти субъектов Федерации устанавливать в отношении поселений единые (дифференцированные) нормативы отчислений в местные бюджеты от налога на доходы физических лиц, исходя из зачисления в местные бюджеты (любого типа) не менее 10 % налоговых доходов консолидированного бюджета субъекта Федерации от указанного налога, предусмотрено право субъекта Федерации устанавливать дополнительные (дифференцированные) нормативы отчислений в бюджеты муниципальных районов (городских округов) от налога на доходы физических лиц, исходя из уровня расчетной бюджетной обеспеченности муниципальных районов (городских округов) в соответствии с единой методикой, утверждаемой законом субъекта Федерации. Данная норма должна учитываться при определении бюджетной обеспеченности муниципальных районов (городских округов).

Предоставление финансовой помощи из бюджетов муниципальных районов бюджетам поселений

В соответствии со ст. 142.1 БК РФ и ст. 60 Федерального закона от 6 октября 2003 г. № 131-ФЗ финансовая помощь из бюджета муниципального района бюджетам поселений, входящих в состав данного муниципального района, может предоставляться в форме дотаций из районного фонда финансовой поддержки поселений и иных дотаций и субвенций в соответствии с нормативными правовыми актами представительного органа муниципального района и с требованиями бюджетного законодательства.

Районные фонды финансовой поддержки поселений могут образовываться в целях дополнительного (по отношению к дотациям из регионального фонда финансовой поддержки поселений) выравнивания финансовых возможностей органов местного самоуправления поселений по осуществлению своих полномочий по вопросам местного значения (см. рис. 1.3).

Право на получение дотаций из районного фонда финансовой поддержки поселений (за исключением субвенций из регионального фонда компенсаций, заменяющих дотации из регионального фонда финансовой поддержки поселений в случае наделения представительных органов муниципальных районов полномочиями органов государственной власти субъектов Федерации по расчету и предоставлению дотаций из регионального фонда финансовой поддержки поселений) имеют поселения, расчетная бюджетная обеспеченность которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности поселений данного муниципального района.

Уровень расчетной бюджетной обеспеченности поселений определяется соотношением налоговых доходов на одного жителя, которые могут быть получены бюджетом поселения, исходя из налоговой базы (налогового потенциала), и аналогичного показателя в среднем по поселениям данного муниципального района с учетом различий в структуре населения, социально-экономических, климатических, географических и иных объективных факторах и условиях, влияющих на стоимость предоставления муниципальных услуг в расчете на одного жителя.

Использование при определении уровня расчетной бюджетной обеспеченности поселений показателей фактических доходов и расходов за отчетный период и/или показателей прогнозируемых доходов и расходов бюджетов отдельных поселений не допускается.

Порядок образования районного фонда финансовой поддержки поселений и распределения дотаций из него устанавливается законом субъекта Российской Федерации и должен отвечать следующим требованиям:

• предусматривать распределение дотации, исходя из уровня бюджетной обеспеченности поселений;

• устанавливать в качестве критерия предоставления дотаций из фонда финансовой поддержки поселений уровень расчетной бюджетной обеспеченности поселений;

• не допускать превышения уровня расчетной бюджетной обеспеченности поселения с учетом дотаций из районного фонда финансовой поддержки поселений над уровнем расчетной бюджетной обеспеченности с учетом дотаций у иного поселения, которое до распределения дотаций имело более высокий уровень расчетной бюджетной обеспеченности.

При расчете распределения средств фонда необходимо также учитывать снижение доходов муниципалитетов, которые перечисляют «отрицательные трансферты» в бюджет субъекта Федерации.

Для адаптации органов государственной власти субъектов Федерации и органов местного самоуправления к новым условиям распределения финансовой помощи с учетом новой территориальной организации местного самоуправления при недостаточности налоговой и статистической информации по вновь образованным муниципальным образованиям установлен переходный период.

В этой связи Бюджетным кодексом РФ установлена следующая возможность распределения части средств районных фондов финансовой поддержки поселений с использованием показателей фактических или прогнозируемых доходов и расходов бюджетов отдельных муниципальных образований в переходный период:

• в 2007 г. – в размере 40 % общего объема средств указанного фонда,

• в 2008 г. – 30 % общего объема средств указанного фонда,

• в 2009 г. – 20 % общего объема средств указанного фонда.

Таким образом, в целях оценки доходного потенциала местных бюджетов в качестве налоговой базы используются расчетные величины и фактические данные.

Порядок образования районного фонда финансовой поддержки поселений и распределения дотаций из него устанавливается законом субъекта Федерации, срок действия которого не ограничен.

Представительный орган муниципального района утверждает объем районного фонда финансовой поддержки поселений и распределение дотаций бюджетам поселений решением о бюджете муниципального района на очередной финансовый год.

Распределение районного фонда финансовой поддержки поселений на основе оценки уровня бюджетной обеспеченности поселения осуществляется с целью повышения его у наименее обеспеченных муниципалитетов в силу разного социально-экономического развития.

Уровень расчетной бюджетной обеспеченности поселений показывает, во сколько раз объем доходов бюджета отдельного муниципального образования, приведенный к сопоставимому виду с учетом ценовых факторов и численности потребителей бюджетных услуг, больше или меньше среднего по всем поселениям данного муниципального района объема доходов на душу населения.

Расчет дотаций поселениям из районного фонда финансовой поддержки поселений можно провести по следующему алгоритму:

БОi = НДi / (Чi · К) / (ΣНДпос / ΣЧпос),

где БОi – уровень расчетной бюджетной обеспеченности i-го поселения до распределения средств фонда;

НДi – налоговые доходы i-го поселения, включая налоговые доходы в случае установления единых нормативов отчислений в бюджеты поселений от отдельных федеральных и/или региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет субъекта Федерации на основании ст. 58 БК РФ;

Чi – численность населения i-го поселения по состоянию на 1 января соответствующего года;

К – корректирующий коэффициент расходных обязательств, учитывающий различия в структуре населения, социально-экономические, климатические, географические и иные объективные факторы и условия, влияющие на стоимость предоставления муниципальных услуг в расчете на одного жителя;

ΣНДпос– суммарные налоговые доходы поселений данного муниципального района;

ΣЧпос — численность населения муниципального района по состоянию на 1 января соответствующего года.

Увр = а

где Увр– уровень выравнивания, устанавливаемый представительным органом муниципального района в зависимости от оценки расходных обязательств поселений по решению вопросов местного значения поселений;

а — коэффициент кратности выравнивания, устанавливаемый представительным органом муниципального района. Если уровень выравнивания принимается как средний показатель налогов на душу населения по муниципальному району, то а = 1.