Борис Зарьков

Менеджмент глазами ресторатора

Какие бывают метрики

Как-то у меня была история, когда нанятые консультанты по маркетингу тестировали гипотезу для одного из наших ресторанов – геотаргетинг на «Яндекс. Картах» с довольно приличным для ресторана бюджетом. Через месяц эксперимента они отчитались о его высокой результативности и эффективности. Однако, когда я попросил их прислать перечень метрик и показателей, по которым они оценивали результативность и эффективность своей деятельности, выяснилось, что они смотрели исключительно на результативность, не обращая внимания на метрики эффективности. Результативность была хорошая – число переходов на страницу бронирования было высоким, однако эффективность была пугающе низкой: показатель стоимости целевого действия – перехода в бронирование – был очень высоким. Пришлось эксперимент свернуть, а с консультантами попрощаться.

Чтобы не повторять ошибки моих консультантов, нужно знать, какие бывают типы метрик бизнес-процессов. Для себя я выделяю три основных, которые помогают мне в управлении:

• структурные метрики (компании/ департамента/ индивидуальные);

• метрики результативности/ эффективности/ качества;

• опережающие и отстающие метрики.

Структурные метрики

На этом уровне все просто: метрики могут быть у компании, у подразделения и индивидуальные. Тут важно понимать, что их формирование идет сверху вниз. Например, топ-менеджмент принял решение, что выручка компании должна вырасти на 10 % в следующем году. По этой метрике устанавливают абсолютный показатель для компании – 50 млн рублей. После этого показатель спускают на все департаменты. Например, чтобы вырасти на 50 миллионов, надо, чтобы мы увеличили проходимость ресторана (за это отвечает маркетинг), а также чтобы вырос средний чек кухни, бара и вина. По этим метрикам ставятся плановые показатели роста. Далее показатели подразделений спускают на исполнителей – например, личный объем продаж официанта или бармена.

Метрики результативности, эффективности, качества

Вот тут часто происходит непонимание.

Метрики результативности и метрики эффективности бизнес-процесса – это, на самом деле, два разных инструмента в ящике управления бизнес-процессом, каждый из которых служит своей цели. Давайте разберем, в чем же разница, – сначала на примерах из жизни, а потом на примере бизнеса и колл-центра бургерной.

Представьте, что вы участвуете в забеге. Метрики результативности в этом случае – это ваш финишный результат: сколько времени вы затратили на преодоление дистанции от старта до финиша. В бизнесе эти метрики говорят нам о конечных результатах работы компании. Например, это может быть выручка, полученная прибыль, средний чек. Это как подсчет медалей после соревнований – сколько у команды из России золота, серебра и бронзы. Метрики результативности помогают понять, насколько успешно компания, подразделение или человек достигли своих целей.

Возвращаясь к нашему забегу: метрики эффективности будут демонстрировать, насколько эффективно бегун использовал свои силы и ресурсы во время забега, сколько энергии потратил, правильно ли распределял усилия по ходу дистанции, насколько техника бега помогала ему двигаться быстрее. В контексте бизнеса метрики эффективности измеряют, насколько правильно компания использует свои ресурсы для достижения результатов. Примерами таких метрик могут служить рентабельность инвестиций (ROI), производительность труда, оборачиваемость посадочного места или коэффициент использования оборудования (например, доля времени, когда ваши плиты включены и тратят электроэнергию). Метрики эффективности демонстрируют, насколько разумно, эффективно и экономично компания, подразделение или сотрудник расходуют доступные ресурсы для достижения наилучших результатов.

В чем основная разница между метриками результативности и метриками эффективности?

Главное отличие между этими двумя видами метрик – в их фокусе. Метрики результативности фокусируют на конечных результатах деятельности, тогда как метрики эффективности демонстрируют, как эти результаты были достигнуты. Если простыми словами, результативность – это «что мы достигли», а эффективность – «как мы это сделали».

Теперь рассмотрим разницу между этими двумя инструментами на примере колл-центра бургерной. Здесь метрики результативности сконцентрированы на том, что было достигнуто в результате работы колл-центра в определенный период. Метрики результативности в нашем случае таковы:

• Общее количество принятых заказов. Оно показывает, сколько заказов на доставку бургеров было успешно обработано и принято колл-центром за определенный период.

• Доход от заказов. Это общая сумма денег, полученная от выполненных заказов, что отражает финансовый результат работы колл-центра.

• Удовлетворенность клиентов. Она может измеряться через оценку обратной связи, которую клиенты оставляют после того, как получили свой заказ, и отражает общее впечатление клиентов от сервиса.

Метрики эффективности показывают, насколько эффективно колл-центр использует свои ресурсы для достижения результатов. К метрикам этого вида относятся следующие:

• Среднее время обработки звонка (Average Handling Time, AHT). Это время, которое оператор тратит на один звонок в среднем, включая время разговора и ввода данных заказа в систему. Меньшее AHT демонстрирует, что операторы работают быстрее и могут обслужить больше клиентов за тот же период времени.

• Процент перезвонов упущенных звонков. Это показывает, какой процент пропущенных звонков от клиентов был обработан в течение часа и какой процент Гостей не потеряли и обслужили.

Представим, что в колл-центре бургерной за месяц было принято 1000 заказов и это принесло доход в 2 миллиона рублей. Это показатели результативности: сколько заказов было обработано и каков общий доход. Если же мы узнаем, что среднее время обработки звонка сократилось с 5 минут до 3 минут за последние 6 месяцев, это будет показателем эффективности работы операторов колл-центра, указывающим на то, что процессы обработки заказов стали более оптимизированными.

И последние в этом типе – метрики качества. Метрики качества измеряют степень, в которой продукт или услуга соответствуют установленным стандартам или ожиданиям клиентов. Они оценивают не количество и эффективность, а качество и удовлетворенность.

В контексте ресторана метрики качества могут быть такими:

• Аудит вкуса. Эта метрика отвечает за качество блюд: вкусовые качества, свежесть ингредиентов, соответствие блюд описанию в меню. Это метрика, за которую отвечает шеф-повар, и чтобы ее отслеживать, ему необходимо систематически проводить аудит вкуса.

• CSI (Customer Satisfaction Index) – это метрика, которая определяет удовлетворенность клиента и демонстрирует уровень обслуживания: внимательность персонала, скорость обслуживания, способность удовлетворить специальные запросы клиентов. Это пять оценочных звездочек, которые можно видеть практически на всех агрегаторах и картах в шапке ресторана, отеля или магазина.

• Атмосфера и чистота: соответствие интерьера ожиданиям клиентов, чистота в ресторане, удобство мебели.

• Для колл-центра бургерной метрики качества могут быть такими:

• Удовлетворенность клиентов после разговора с оператором: оценки, полученные от клиентов по итогам общения с колл-центром. По ним можно сделать вывод, насколько вежливы и компетентны операторы.

• Время ожидания ответа: среднее время, которое клиенты проводят в ожидании соединения с оператором, что указывает на пропускную способность колл-центра.

• Точность заказов: процент заказов, выполненных без ошибок или путаницы.

В каждом из этих примеров метрики качества помогают оценить, насколько хорошо продукт или услуга соответствуют ожиданиям и стандартам, увидеть области для улучшения, укрепить доверие и удовлетворенность клиентов.

Важность метрик результативности, эффективности и качества заключается в том, что они вместе обеспечивают полное понимание эффективности и потенциала бизнеса, позволяя менеджерам выявлять области для улучшения и развития.

Опережающие и отстающие

На все метрики можно также посмотреть как на опережающие и отстающие.

Отстающие метрики – это основные метрики, на которые обычно смотрят управленцы: например, выручка, операционная прибыль или текучесть кадров. Их используют, чтобы определить результат предыдущей деятельности и понять, насколько хорошо функционирует бизнес-процесс. Эти метрики называются отстающими, потому что демонстрируют эффект, который мы получили после создания Ценности. Например, выручка за месяц демонстрирует финансовый эффект от созданной Ценности для Гостей, а текучесть за тот же месяц – эффект от создания Ценности для сотрудников. Период окончен – мы видим результат.

Как правило, опережающие метрики демонстрируют качество создаваемой Ценности. Опережающие метрики – это подсказки или знаки, сигнализирующие о том, что скоро произойдет что-то хорошее или плохое. Если продолжить на примере с рестораном, то опережающей метрикой может быть количество забронированных столиков на следующую неделю. Это дает представление о том, сколько людей планируют прийти, и может помочь рассчитать будущий доход. Также хорошим примером является метрика эффективности СCI (Customer Complaints Index, показатель недовольства Гостей), которая напрямую демонстрирует лояльность Гостей. Если Гости недовольны и показатель CCI плохой, то и выручка в будущем будет низкой. Если Гости довольны и CCI хороший, то и выручка будет высокой. Показатели по ним используют, чтобы влиять на эффективность будущих периодов. Другой пример опережающей метрики – по работе с сотрудниками – ENPS (Employer Net Promoter Score). Эта метрика демонстрирует удовлетворенность сотрудника своим местом работы. Если ENPS высокий, то показатель текучки будет низким, и наоборот. Опережающие метрики могут указывать на то, что нужно изменить или на чем сосредоточиться прямо сейчас, чтобы достичь лучших отстающих метрик в будущем.

Главное различие между опережающими и отстающими метриками заключается в их временно́й ориентации и предназначении. Отстающие метрики помогают оценить прошлые действия и успехи, в то время как опережающие дают возможность заглянуть в будущее и при необходимости скорректировать курс действий, чтобы достигнуть желаемых результатов.

Опережающие метрики – это язык, на котором разговаривает успех. Научитесь понимать его.

Использование обоих типов метрик дает комплексное представление о потенциале для улучшений.

Чтобы сфокусировать стейкхолдеров и владельцев бизнес-процесса на достижении целей, обычно к достижению плановых показателей привязывают бонусы владельцев процесса. Но вот в чем дилемма: у любого сквозного бизнес-процесса, например такого, как управление рестораном, – сотни метрик, а у маркетинга их десятки, и если управлять деятельностью через все, то вместо работы по созданию Ценности исполнитель будет заниматься только формированием планов и отчетов по ним. Как быть? Все просто! Надо выбрать несколько ключевых метрик и установить по ним целевые показатели. Эти показатели называют KPI. Давайте поговорим о них поподробнее, потому что не все понимают их смысл.

KPI

Числа правят миром.

Пифагор, древнегреческий философ

KPI (Key Performance Indicators, ключевые показатели эффективности) – это измеряемые целевые показатели по ключевым метрикам. «Ключевые» означает, что из множества метрик выбираются несколько основных, которые больше всего демонстрируют влияние какого-то процесса на достижение результата. Например, одна из ключевых метрик управляющего рестораном – его выручка и EBITDA. К показателям по этим метрикам чаще всего привязывают бонусы владельцев бизнес-процесса. И когда сотрудник достигает запланированных KPI, он получает вознаграждение.

Для чего нужны KPI?

KPI нужны, чтобы сотрудники сфокусировались на самых важных направлениях своей деятельности и тем самым эффективнее достигали результатов. Также KPI, привязанные к бонусам, мотивируют людей работать усерднее. А для руководителей KPI – это инструмент мониторинга реализации делегированной деятельности. Если KPI нет, то как понять, чем человек занимался?

KPI – инструмент фокусирования сотрудников на важных процессах и целях, а для руководителей – инструмент контроля.

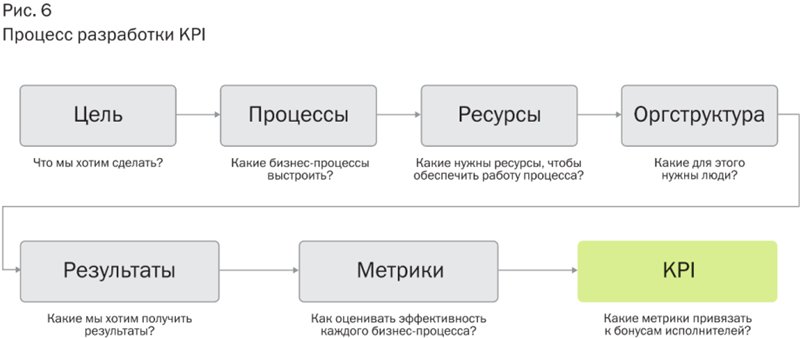

Если посмотреть на место KPI в цепочке управления (см. рис. 6), то сначала у руководителя появляется цель. Например, вы решили запустить доставку. Теперь нужно придумать, какие процессы необходимо выстроить, например, проработать блюда, сформировать ценообразование и бюджет, проработать айдентику, произвести упаковку, обучить персонал, выстроить маркетинг и многие другие. Затем вам будет необходимо продумать, какие ресурсы под это понадобятся: материальные и нематериальные. Далее вам нужны люди, чтобы процессы функционировали. Потом на основании предыдущих шагов вы будете просчитывать с командой, какие хотите получить результаты. И затем, по каким метрикам необходимо оценивать эффективность и какой плановый KPI необходимо установить и привязать к бонусам исполнителей.

Возникает закономерный вопрос: «Как корректно подойти к разработке сбалансированной системы метрик для большого количества бизнес- процессов, таких как, например, функционирование ресторана? И как выбрать ключевые KPI? С чего начать?»

Как-то давным-давно, когда я начинал интересоваться темой метрик и показателей эффективности, мне в руки попала прекрасная книга Роберта С. Каплана «Сбалансированная система показателей. От стратегии к действию». Каплан предлагал выстраивать метрики и показатели по ним в пяти направлениях: финансы, клиенты, сотрудники, операционные бизнес- процессы и масштабирование. В каждом из направлений есть свои метрики, позволяющие планировать по ним показатели, измерять и корректировать результативность и эффективность деятельности. Разобраться было непросто, поэтому я нанял консультантов. Что советую сделать и вам.

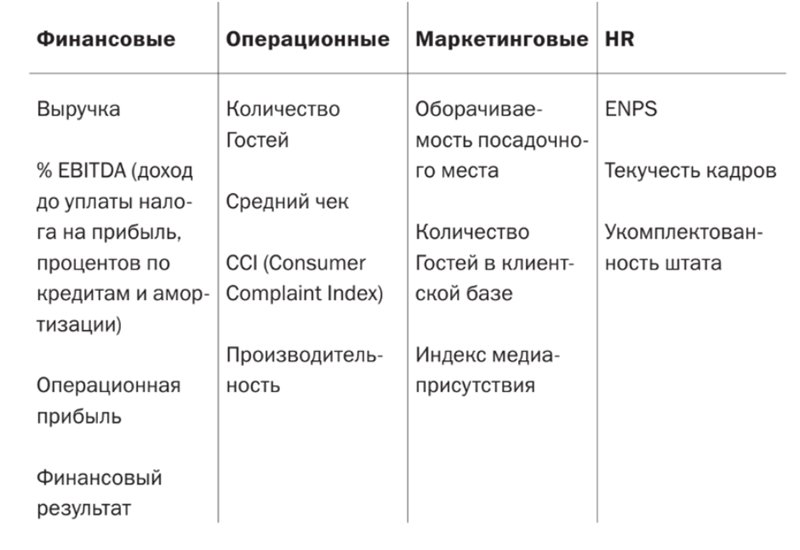

Если коротко систематизировать метрики, то мы выделяем пять основных групп: финансовые, операционные, маркетинговые и метрики, связанные с управлением персоналом и масштабированием. У нас сформулированы десятки метрик по разным бизнес-процессам, и по ним мы планируем целевые показатели для сотрудников, но ключевых KPI, которые привязываем к бонусам, обычно выбираем не более четырех. Ниже привожу пример KPI для управляющих ресторанами по четырем группам:

В ресторане достижение показателей по финансовым и операционным метрикам необходимо привязывать к бонусам управляющих, по маркетинговым – к бонусам маркетолога, по текучести кадров на кухне – к бонусам шеф-повара и HR-менеджера.

По ключевым верхнеуровневым метрикам можно увидеть, как функционирует бизнес-процесс. Для этого нужно наблюдать за их динамикой и отклонениями. И если мы увидим, что какой-то показатель по метрике не достигается или падает, нужно декомпозировать ее на составляющие, пока не станет понятно, в чем конкретно проблема.

Например, если средний чек ресторана на стол – 6000, то что это значит? Да ничего. А вот если он через месяц стал 5000, это негативное отклонение. Чтобы узнать, что пошло не так, нужно декомпозировать общий средний чек на средний чек бара, кухни, вина и понять их доли в общем среднем чеке. Если снизился средний чек кухни, нужно проверять, что именно на это повлияло: упала наполняемость чека (количество блюд в чеке) или средняя стоимость одного блюда? Если второе, то декомпозируем дальше и смотрим, средний чек какого именно раздела меню снизил продажи. У нас упал общий средний чек одного ресторана, когда началась СВО. Мы выяснили, что на падение среднего чека повлияла категория «вино» – люди просто перестали покупать дорогие вина. Осознав это, мы решили сфокусироваться на работе с сегментом, который обычно оставляет высокие чеки в ресторане.

Или возьмем производительность. Вы можете взять количество блюд, произведенных кухней за какой-то период, и разделить на количество поваров. Это общая производительность кухни. Что это даст? Ничего. Принцип такой же: декомпозируем производительность кухни на холодный и горячий цехи, смотрим, что там, а дальше декомпозируем на производительность отдельных сотрудников, отвечающих за производство отдельных видов блюд. Например, можно увидеть, что сотрудник, отвечающий за приготовление темпуры, за смену готовит так мало блюд, что месячная выручка по ним не закрывает расходы на себестоимость и его зарплату.

Подведем промежуточный итог: без выстраивания системы метрик и KPI и без их грамотной привязки к получению бонусов функционирование сквозного бизнес-процесса ресторана не будет столь результативным и эффективным, как могло бы быть.

Компания, живущая без плановых целевых показателей, управляется по принципу случайности: может, повезет, но скорее – нет.

Хочу повторить: KPI – это показатели по ключевым метрикам самых важных процессов. Они демонстрируют, как функционируют основные процессы и насколько эффективно ими управляют их владельцы. KPI – это не бонусы. Бонусы можно привязывать к достижению KPI, но можно обойтись и без этого. Все зависит от того, чем и кем вы управляете, жизненного этапа компании и свойственного вам управленческого стиля.

Как привязывать бонусы к KPI, как сделать «развесовку» бонусов и многое другое про бонусы мы обсудим в главе «Управление вовлеченностью» и параграфе «Бонусы».

Планирование

Чинить крышу следует, когда светит солнце.

Джон Фицджеральд Кеннеди, 35-й президент США

Несколько лет назад у меня была встреча с одним из региональных рестораторов, который попросил о консультации. Его запрос звучал так: «Гости ходят, выручка есть – прибыли нет. Есть подозрение, что сотрудники делают что-то не то. То ли не справляются, то ли воруют. Помогите разобраться, как выстроить контроль».

Я попросил разрешения взглянуть на финансовый отчет прошедшего месяца и был сильно удивлен, когда увидел неудачное подобие отчета ДДС (движения денежных средств) в виде таблицы Excel. Таблица представляла из себя разницу между поступившими деньгами и огромным количеством оплат, которые никто и никак не систематизировал. Расходная часть вызвала у меня множество вопросов. Я попросил показать план на текущий месяц. На что получил ответ, что финансовым планированием они не занимаются. Тут мне стало предельно ясно: коллега просто не знает, как системно управлять качеством функционирования бизнес-процесса, и не осознаёт, что управление начинается с планирования.

Планирование – очень важный процесс, который часто игнорируют. Когда я спрашиваю на своих лекциях: «У кого есть годовое финансовое планирование?» – руку поднимают меньше 5 % сидящих в зале, а на вопрос «Кто планирует целевые показатели по нефинансовым метрикам?» положительно отвечают и вовсе единицы. И это печально. Без планирования можно было жить в растущем рынке до 2018 года, но в стагнирующем, в котором мы живем после начала пандемии, это неприемлемо.

Все бизнес-процессы начинаются с планирования, потому что эффективно управлять качеством результата без запланированных целевых показателей по нему, как мы уже говорили, невозможно. Как многие «уличные» предприниматели, в начале своего предпринимательского пути я сам до конца не понимал важность этого процесса. Но со временем хорошо усвоил формулу:

Нет четкого плана – нет высокого результата.

И так – во всем! Под четким планом я подразумеваю правильно выбранные метрики и корректно прогнозируемые по ним показатели, и не только финансовые. Например, если у ресторатора нет бюджета доходов и расходов (P&L) будущих периодов или в нем есть ошибки, то выдающейся прибыли ждать не стоит. Почему? Если плановые показатели выручки завышены, то окажутся завышены и расходы. А если показатели выручки занижены, то запланированных на расходы ресурсов может не хватить, чтобы удовлетворить высокий спрос.

Планирование бывает стратегическое, на 3–5 лет, и обычно связано с амбициозными целями развития компании. Как правило, это развитие – масштабирование или запуск новых продуктов. А бывает операционное планирование – обычно на месяц, квартал, год или сезон. Например, целевые показатели по основным метрикам мы планируем на год, но каждый месяц корректируем прогноз на следующий.

Но что же делать, если вы хотите запланировать данные по выручке нового для вас бизнеса-процесса или проекта? Когда я открывал свой первый ресторан в Дубае, то не знал, как качественно сформировать данные по выручке и по структуре расходов. Откуда в таком случае брать данные, чтобы не тыкать пальцем в небо, надеясь на чудо?

Есть несколько вариантов. Проще всего нанять консультантов, работающих в этом регионе в вашей индустрии. Мы так и сделали, когда заходили в Дубай. Это позволило нам правильно спрогнозировать выручку и понять структуру расходов. Но всегда есть другой источник информации – это сотрудники конкурентов. Вы можете зайти в заведение, что-то заказать, оставить официанту большие чаевые. Он вас запоминает – формируется доверие. И в следующий раз его можно разболтать на что угодно: какая выручка, какой средний чек, какой целевой сегмент и так далее.

К планированию надо относиться ответственно, потому что мусор на входе даст мусор на выходе.

У начинающих руководителей я часто наблюдаю две ошибки в планировании.

Первая ошибка – планирование высокоуровневых показателей без четкого понимания, как их декомпозировать на исполнителей и достичь. Например, слишком позитивные нелогические прогнозы по выручке без понимания, что менять на уровне среднего чека или оборачиваемости посадочного места. Многие планируют показатели по выручке, а потом не могут логически объяснить, откуда они их взяли и как собираются достичь. Единственное, что они иногда отвечают: «Я надеюсь на лучшее». Ошибка в том, что нельзя планировать показатели без декомпозиции на цели подразделений и без понимания, какие бизнес-процессы необходимо модифицировать. Хотя, наверное, ошибкой это трудно назвать. Это скорее проступок: когда человек заведомо понимает, что так делать нельзя, но делает.

Приведу пример похожего мышления из жизни многих в нашей стране: «Я скоро устроюсь на новую работу и точно увеличу доход. Не знаю пока как, но увеличу. Я же не зря окончил курсы эффективности за 3000. Поэтому пойду-ка я и куплю что-нибудь в кредит».

Или другой пример из ресторанной жизни: руководитель ресторана ставит цель увеличить выручку на 30 %. Даже примерно не представляя как, но, говорит, увеличу: «Эту выручку я забюджетирую и под этот ее рост увеличу расходы». Что происходит дальше, несложно догадаться: выручка не выросла, а выросшие расходы съели всю маржу. Из таких убытков обычно вылезают месяцами, потому что сокращение расходов в ресторанах не может быть мгновенным. Одних только лишних сотрудников нельзя сократить разом без выплат.

В финансовом планировании я придерживаюсь пословицы «Надейся на лучшее, но рассчитывай на худшее». Простым языком: можно быть позитивно настроенным, но планировать целевые показатели надо осознанно точно. Выручку необходимо планировать по реальному консервативному сценарию, расходы – по максимуму, ничего не забывая.

Вторая ошибка – слишком краткосрочное планирование, например на месяц. Для ресторанов планирование на месяц – это маловато, рекомендую хотя бы на квартал. Почему? Потому что стратегическая амбициозная цель не планируется на такой короткий срок – ее ставят на год, 5, 10, 20 или даже 30 лет. Например, Арабские Эмираты в 2023 году ставят цели на 2050 год. Если вы живете месячным планированием, то не добьетесь высоких результатов и по определению не можете быть лидером. Слишком краткосрочное планирование – это путь последователей.

Успех во многом определяется качеством (точностью) и горизонтом планирования. Чем ниже качество и ближе горизонт, тем хуже результат.

Возвращаемся к коллеге, которого я консультировал. Я объяснил ему, что если есть выручка, но нет дохода, то у этого может быть несколько причин:

• он не занимается рентабельностью (соотношением выручки и расходов);

• он упустил оборачиваемость активов (например, большую дебиторку в виде авансов поставщиков);

• отсутствует планирование или оно неправильно построено.

После нашей беседы запрос моего коллеги, обратившегося за консультацией «Как контролировать сотрудников?», был снят с повестки, а на его место пришел новый: «Как выстроить систему метрик и наладить долгосрочное планирование в компании?»