Наталия Ткачева

Индия. Медиасистема в условиях либерализации экономики

Законодательство о СМИ

Конституция Индии с последующими изменениями действует с января 1950 г. Право на свободу прессы не указано в Конституции в явном виде, но трактуется как составная часть права на свободу слова и самовыражения, гарантированного статьей 19 (1) Конституции. Цензура осуществляется в соответствии с законом о государственной тайне (Official Secrets Act), который нередко используется властями страны в целях подавления неугодной им критики в адрес правительства. В последние годы основное внимание цензуры сосредоточено на материалах, относимых к разряду информации о национальной безопасности, прежде всего о положении в штате Джамму и Кашмир и в целом об индийско-пакистанском территориальном конфликте.

Регулирование СМИ включает законодательство, принятое еще в колониальный период. Правовое регулирование печатных изданий осуществляется на основе закона о прессе и регистрации книг 1867 г. (The Press And Registration Of Books Act), а также дополнительных законов 1951, 1956 и 1961 гг., которые рассматривают вопросы рекламы, ценообразования и др.

В 1966 г. и повторно в 1978 г. парламентским законом был учрежден Совет по прессе Индии (Press Council of India) в качестве органа, надзирающего за соблюдением права на свободу прессы. Совет вправе давать свою оценку действиям различных органов власти, включая правительство, по поводу вмешательства в свободу прессы. Кроме того, в обязанности Совета входит определение и совершенствование этических стандартов для газет и новостных агентств Индии.

Радио и телевизионное вещание подпадает под действие закона о телеграфе 1885 г. (The Indian Telegraph Act), когда еще не было ни радио, ни телевидения. Поправки от 1961 г. включили в устаревшее понятие «телеграф» современные электронные СМИ. Едва ли не единственным новым законом, отвечающим современным нуждам медиаиндустрии, стал закон о регулировании сетей кабельного телевидения от 1995 г. с поправками от 2002 г.

C конца 1980-х гг. в обществе и политической элите зрело недовольство зависимостью электронных СМИ от правительства, что в 1990 г. привело к принятию закона о создании независимой телерадиовещательной корпорации Prasar Bharati (Вещательная корпорация Индии). Корпорация Prasar Bharati начала функционировать в 1997 г., в ее ведение были переданы из министерства информации и телерадиовещания основные национальные вещательные компании: Akashvani (AIR – Всеобщее радио Индии) и Doordarshan (общественное телевидение).

Демократизация социально-политической жизни страны, последовательная интеграция Индии в международные экономические процессы, конвергенция современных средств массовой информации и коммуникаций и другие факторы обусловили необходимость создания современного законодательства в сфере СМИ.

В 2002 г. правительством был одобрен проект закона о праве на информацию, который разрабатывался с 1992 г. Закон содержит гарантии гражданам страны прав доступа к официальной, в том числе правительственной информации. К настоящему времени законопроект не прошел через Лок Сабху, однако парламентарии ведут работу над новой редакцией закона. К 2005 г. в 9 штатах страны начал действовать закон о праве на информацию, относящейся к компетенции властей штатов.

В важнейших законопроектах о вещании (1997 г.) и конвергенции (2000 г.) были определены гарантии автономии телевидения и радиовещания от правительства и принципы регулирования деятельности частных и иностранных компаний в сфере электронных СМИ, включая ограничения на право собственности со стороны владельцев газет на телевизионные каналы (в настоящее время перекрестное владение между различными видами СМИ никак не ограничено законодательно).

Закон о вещании так и не прошел через Лок Сабху и был позже заменен законопроектом о конвергенции, который включил в себя многие положения закона о вещании. В основу нового законопроекта были положены закон о комиссии по коммуникациям и мультимедиа Малайзии (1998 г.) и закон о телекоммуникациях США (1996 г.). В законе о конвергенции предлагалось сформировать новое независимое и политически дееспособное суперведомство – Комиссию по коммуникациям Индии (Communications Commission of India – CCI), которая будет осуществлять регулирование сразу в трех областях: телекоммуникациях, ИТ и телерадиовещании.

Несмотря на то, что закон пока не одобрен парламентариями, некоторые важнейшие принципы, заложенные в законопроекте, реализуются на практике. В 2003 г. функции регулирования электронными СМИ были возложены на Управление по регулированию телекоммуникаций Индии (Telecommunications Regulatory Authority of India – TRAI), которое формально не подчиняется правительству. Таким образом, де-факто было образовано автономное суперведомство в соответствии с законопроектом о конвергенции.

В это же время корпорация Prasar Bharati продолжает контролировать национальную телевизионную и радиовещательную компании. Prasar Bharati выступает в роли естественного монополиста наземного телевещания, а TRAI является активным сторонником прихода частного бизнеса и, соответственно, формирования конкурентной среды в секторе наземного вещания. Такая расстановка сил создает напряженность на вещательном рынке и потенциально способна привести к значительным структурным переменам в вещательной индустрии.

В 2006 г. был подготовлен новый проект закона о регулировании телерадиовещания (Broadcasting Services Regulation Bill), который в ближайшие годы будет изучен в правительстве и предложен на утверждение парламенту. В соответствии с законопроектом функции основного регулирующего органа в вещательном секторе вместо TRAI будет исполнять новое ведомство – Управление по регулированию вещания Индии (Broadcast Regulatory Authority of India – BRAI).

Иностранные инвестиции в СМИ и сектор ИКТ

До экономических реформ начала 1990-х гг. национальный медиарынок и отрасль ИКТ были закрыты для иностранного капитала.

Однако по мере либерализации экономики и рынка информационных услуг все острее вставала проблема открытия медиарынка страны для иностранных инвестиций. Намерениям правительства допустить иностранный капитал на медиарынок противостояло мощное лобби, представлявшее оппозиционные партии, Всеиндийскую федерацию работников печати и др. Противниками реформ выдвигались самые разнообразные лозунги – от борьбы против разрушительного влияния западной идеологии до противодействия угрозе массовых увольнений персонала средних и мелких издательств. Однако повышение уровня глобализации национальной экономики и успехи либеральных реформ все более ощутимо влияли на решения правительства.

В течение 1990-х гг. правительство последовательно расширяло участие иностранных инвестиций в таких сегментах медиарынка, как телевещание, интернет, а в 2002 г. для иностранного участия был открыт и рынок печатных СМИ. Правительство ввело следующие ограничения: доля иностранного участия в новостных печатных изданиях, включая деловые журналы, не должна превышать 26 %, а в других печатных СМИ – 74 %. Позже ограничение инвестиций в неновостные издания были полностью сняты. Согласно инвестиционному законодательству 2002 г., за гражданами Индии сохранялся контроль за редакционной политикой и менеджмент, а государство оставляло за собой право вето в отношении иностранных инвестиций и возможность изменений права собственности. В июне 2005 г. правительство сняло запрет на издание иностранных газет на территории Индии, однако право занимать ключевые посты в редакциях СМИ по-прежнему осталось за индийскими гражданами.

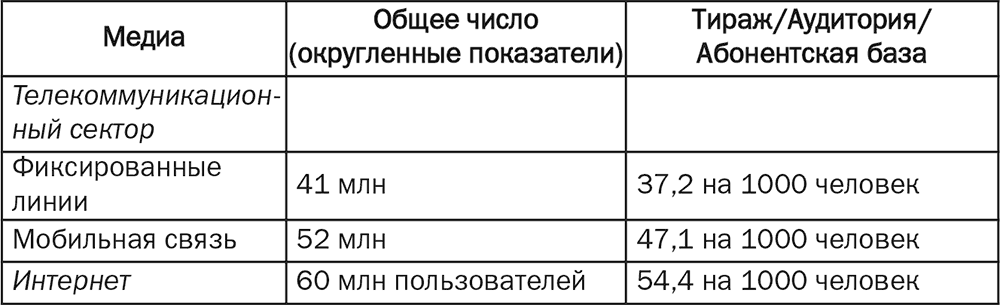

В период 1991–2005 гг. для зарубежного участия были полностью либо частично открыты практически все сегменты медиарынка и сектора ИКТ. В середине 2005 г. иностранные инвестиции на медиарынке и в ИКТ допускались в следующих объемах:

Прямые иностранные инвестиции (ПИИ) в индийских медиа и ИКТ (июль 2005 г.)

Источники: Government of India Ministry of Commerce & Industry Departament of Commerce, CMS Media Lab.

Либерализация законодательства в сфере иностранных инвестиций стала одним из факторов динамичного роста национального медиарынка и рынка ИКТ, наблюдаемых в течение 2000-х гг., и способствовала глобализации информационного пространства и структуры индийских СМИ.

Глава II. Медиарынок

Он охраняет и разрушает, он дает, принимает.

Он объемлет и управляет – он владыка миров, повелитель!

«Махабхарата». Сер. 1 тыс. до н. э.

Кн. «Основа освобождения». 224 гл., стих 8130.

Общие сведения

По оценке FICCI и Pricewaterhouse Coopers, индийский медиарынок оценивался в 2006 г. в 9,5 млрд долл. (437 млрд рупий), составив более 1 % в ВВП страны. Медиаиндустрия стала одним из наиболее динамично растущих секторов национальной экономики, с начала 2000-х гг. темпы роста медиаиндустрии составляют 10–15 %, а с 2003 г. – порядка 18 % в год, притом, что национальная экономика растет в последние годы на 8–9 % в год.

Крупнейшим сектором медиаиндустрии является телевидение, на которое в 2006 г. приходилось 43 % оборота национального медиарынка – 4,1 млрд долл. Печатный рынок оценивался в 2,9 млрд долл., киноиндустрия – в 1,85 млрд долл.

Национальный медиарынок Индии формируют как частные, так и государственные компании. Пресса в стране с самого начала развивалась как частный сектор, а телерадиовещание изначально находилось под полным государственным контролем. В настоящее время государственная монополия сохраняется только на наземное вещание. Исторически в стране сформировались развитые географические рынки СМИ, к которым относятся четыре крупнейших мегаполиса: Ченнаи (столица южного штата Тамилнад), столица страны Нью-Дели, Мумбаи (столица западного штата Махараштра) и Колката (столица восточного штата Западная Бенгалия). Прежде всего в этих городах развивалась печатная журналистика, радиовещание впервые начало трансляции в Мумбаи и Колкате, службы телевещания первоначально развернули работу в Нью-Дели и Мумбаи. Крупнейшая в мире индийская киноиндустрия концентрируется в Мумбаи, Ченнаи, Колкате и еще 6 городах. Медиакомпании, размещенные в основных мегаполисах, до сих пор доминируют на национальном рынке медиаиндустрии.

Основные показатели индийского медиарынка и сектора ИКТ (2005 г.)

Источники: National Readership Survey, CMS Media Lab, Registrar of Newspapers of India, TRAI, ITU.

Проникновение телевидения на индийском рынке существенно выше, чем прессы. Телевизионная аудитория составляет почти половину взрослого населения – около 350 млн человек, в то время как печатные издания имеют читательскую аудиторию в 35 % взрослого населения – около 200 млн человек. В сельских регионах оба показателя снижаются: телеаудитория охватывает 45 %, а пресса – 25 % взрослого населения. На англоязычную прессу приходится менее 10 % всех читателей. Читатели ежедневных газет составляют 90 % читательской аудитории. Журналы читают около 20 % всех индийских читателей. Наблюдаются заметные диспропорции в проникновении СМИ: в богатых индустриально развитых центрах оно существенно выше, чем в отсталых сельскохозяйственных регионах, равно как состоятельные и высокообразованные социальные группы являются более активными потребителями продуктов медиарынка, чем небогатые и неграмотные слои населения. В целом более трети населения страны – ее беднейшая часть – вообще не являются потребителями медиа.

Потребление СМИ (2005 г.)

Источник: National Readership Surveys (NRS), округленные показатели.

Рост показателей потребления медиа в период 2003–05 гг. происходил в основном за счет увеличения числа медиапродуктов, а не расширения слоев потребителей, т. е. читатели прессы стали читать больше изданий, а телезрители смотреть больше телеканалов, в то время как доля потребителей среди малосостоятельных и неграмотных социальных групп выросла незначительно.

Гендерные и возрастные различия в потреблении печатных СМИ остаются существенными. Например, читательская аудитория состоит в основном из мужчин среднего возраста. Среди молодых возрастных групп наблюдается низкий интерес к прессе. Исследования аудитории показывают, что 314 млн взрослых грамотных индийцев не читают прессу.

Взрывной рост вещательного рынка в течение 2000-х гг. обострил конкуренцию на национальном медиарынке, но пока не оказал существенного негативного влияния на темпы роста рынка прессы. Хотя роль прессы как основного информационного источника снизилась: основным источником новостей на темы политики, бизнеса, биржи, финансов, спорта теперь выступают круглосуточные новостные телеканалы. Также замедлился рост рекламных поступлений в прессу, хотя этот процесс не затронул крупные газеты, имеющие несколько изданий.

Телевизионный рынок страны характеризуется ростом конкуренции между основными участниками, включая частные национальные и транснациональные компании, и, как следствие, изменением содержания программной политики. Руководствуясь предпочтениями телеаудитории, вещатели увеличивают число развлекательных телеканалов. Программные пакеты различных телекомпаний все более унифицируются по контенту, как правило они включают стандартный набор каналов (развлекательные, новостные, спортивные каналы и т. п.). Открытие частных FM-радиостанций значительно расширило аудиторию радиослушателей и обусловило существенную коммерциализацию радиовещания.

До начала 2000-х гг. киноиндустрия относилась к наименее прозрачным отраслям индийской экономики. Отрасль контролировалась в основном семейными кланами и индивидуальными владельцами, оборот индустрии осуществлялся в значительной степени вне рамок легальной экономики. В начале 2000-х гг. половину бюджета кинофильмов финансировали кинодистрибьюторы, остальные 50 % бюджета формировали вексельные обязательства, ростовщический заем и источники нелегального происхождения. Средний бюджет кинофильма на хинди составлял 1,75 млн долл., производство высокобюджетных картин обходилось в 30 млн долл., гонорары ведущих кинозвезд составляли до 450 тыс. долл. К 2007 г. в Индии ежегодно производилось порядка 1000 художественных кинофильмов (включая короткометражные), основная часть которых выпускалась на хинди, а также на других языках, главным образом на тамильском, телугу, бенгальском, малаялам, и др.

Формирование современной медиаиндустрии, включая быстрый рост производства телевизионной развлекательной продукции, стало серьезным вызовом закрытой национальной киноотрасли. Началась корпоратизация кинокомпаний, многие компании в сфере производства, проката и демонстрации кинопродукции провели публичное размещение акций на рынке. Более половины выпущенных в 2006 г. в прокат кинофильмов было произведено корпорациями. Кинокомпании начали заключать долгосрочные договоры с творческим персоналом. Ведущие кинопроизводители стремятся выпускать совместную продукцию с иностранными кинокомпаниями. Осуществляется техническая модернизация проката. Открытие сетей мультиплексов и цифровых кинотеатров резко повысило кассовые сборы, треть национального бокс-офиса сегодня приходится на мультиплексы. Ожидается, что к 2011 г. годовой оборот киноиндустрии составит 3,8 млрд долл.

Индийская кинопродукция экспортируется во многие страны мира, в том числе в США, страны Латинской Америки, где существуют специализированные кинотеатры для демонстрации индийских кинофильмов. Традиционно популярным индийское кино остается в России и странах СНГ.

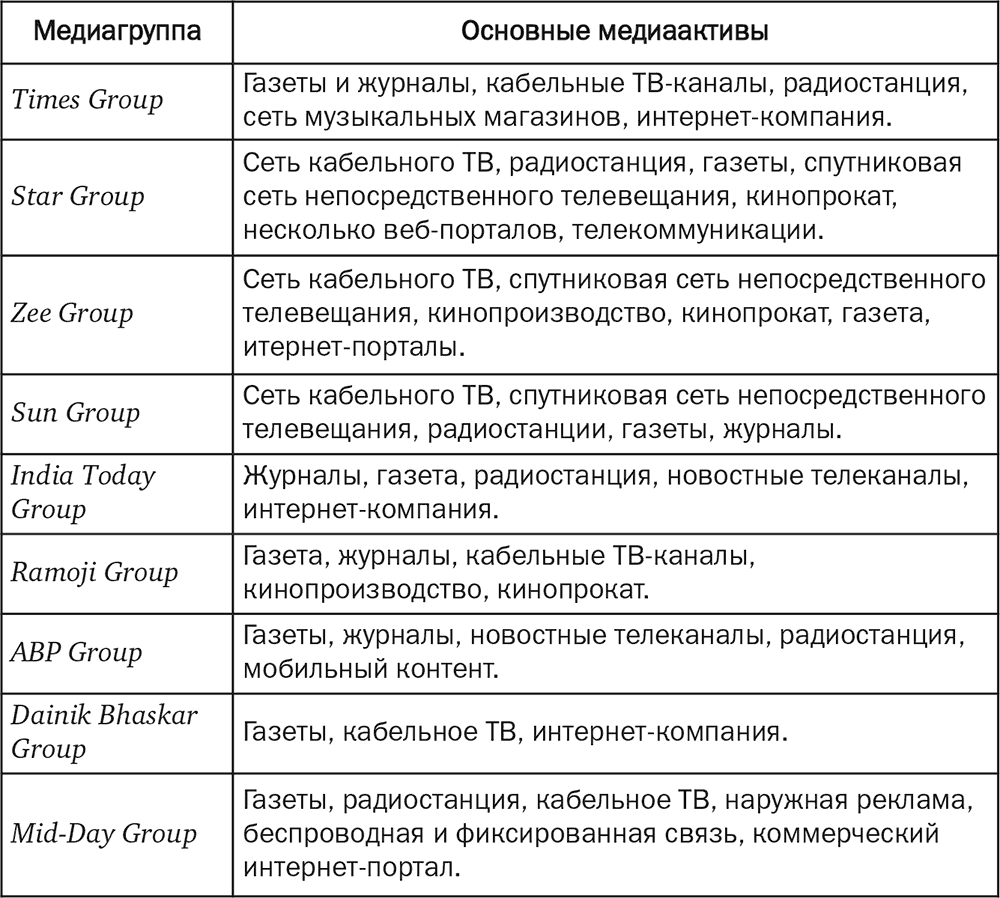

Индийский медиарынок отличается либеральным государственным регулированием, особенно на фоне соседних стран в регионе. Деятельность издательских компаний не ограничивается антимонопольными законами, принятыми во многих зарубежных странах, также до сих пор не введены законодательные ограничения на перекрестное владение прессой и телестанциями, хотя такие запреты планировалось ввести законом о вещании еще в 1997 г. В результате для структуры собственности лидирующих медиагрупп все более характерно перекрестное владение и в 2005 г. на индийском рынке насчитывалось полтора десятка крупных медиаконгломератов, имеющих активы в издательском и вещательном секторах СМИ. Структура медиасобственности отличается растущей диверсификацией, т. к. компании стремятся приобретать активы сразу в нескольких сегментах медиарынка.

Диверсификация медиаактивов (2007 г.)[2]

Индийские издательские медиакомпании, как правило, не имеют значительных немедийных активов, хотя ранее издание прессы являлось побочным бизнесом компаний, профильной деятельностью которых было крупное промышленное производство.

Рост прибыльности медиабизнеса в последние десятилетия вместе с инвестиционным бумом в информационно-коммуникационных технологиях привлек на медиарынок крупный капитал. Индийские финансово-промышленные группы открыли множество дочерних компаний, занятых в различных секторах медиа. В число новых игроков, способных серьезно повлиять на расстановку сил на медиарынке, вошли крупнейшие индийские диверсифицированные индустриальные конгломераты Tata и Reliance.

В группу Tata входит около сотни компаний, занятых в семи отраслях национальной экономики. Ведущие активы: сталелитейное производство (в 2007 г. Tata занимала пятое место в мире по объемам сталелитейного производства), автомобилестроительный завод, экспорт программного обеспечения. 27 компаний, принадлежащих Tata, котируются на бирже, в марте 2008 г. рыночная капитализация этих компаний совокупно составляла 56,52 млрд долл. Доходы Tata Group в 2006-07 финансовом году[3] составили 28,8 млрд долл. В медиасекторе Tata Group принадлежит более 25 компаний.

Группа Reliance специализируется на добыче и переработке нефти и газа, химическом производстве, текстильной промышленности, ритейловом бизнесе. Оборот ведущей компании группы – Reliance Industries – в 2006-07 финансовом году составил 27,2 млрд долл. Медиаактивы Reliance Group: интегрированный оператор связи, спутниковая сеть непосредственного телевизионного вещания.

На современном этапе индийский медиарынок характеризуется растущей глобализацией. С открытием в начале 1990-х гг. вещательного сектора для иностранных инвестиций на национальный телерынок пришли международные игроки Star Group, Sony Entertainment Television, Discovery Communications и др., а позже в сектор спутникового цифрового радиовещания компания World Space. Другая особенность сектора вещания – заметное присутствие индийских медиакомпаний, контролируемых государством. Государственные компании Doordarshan и Akashvani входят в число ведущих медиаконцернов, на долю этих двух компаний сегодня приходится треть сектора вещания.

В сектор печатных СМИ иностранные компании пришли в начале 2000-х гг. и их роль пока незначительна. В свою очередь, высокую степень участия на глобальном медиарынке демонстрирует индийская киноиндустрия.

Концерны

Группа Times

Bennett, Coleman & Co. Ltd – старейшая индийская медиакомпания, крупнейший в стране диверсифицированный собственник медиа, штаб-квартира расположена в Мумбаи. Доход компании в 2002-03 финансовом году превысил 300 млн долл. По оценке журнала Forbes, состояние семейства Джайн, владеющего компанией, оценивалось в конце 2006 г. в 3 млрд долл. К числу основных активов группы Times относятся:

• газеты, и прежде всего основное издание группы – Times of India, основанная в 1838 г. полноформатная ежедневная газета на английском языке. Вторым основным изданием группы является Economic Times, крупнейшая в Азии и вторая по тиражу в мире финансовая ежедневная газета на английском языке. Группа Times выпускает крупные региональные издания: ежедневную Navbharat Times в Нью-Дели и Мумбаи на хинди, ежедневную Maharashtra Times на маратхи в Мумбаи;

• журналы – группа Times выпускает порядка 30 журналов, в т. ч. популярный женский журнал Femina и журнал об индийском кино Filmfare;

• развлекательный телевизионный канал Zoom, а также новый телевизионный круглосуточный новостной канал на английском языке Times Now, который группа совместно с агентством Reuters запустила в январе 2006 г.;

• Radio Mirchi – лидирующая в Индии радиовещательная сеть на частотах FM.

В целом группе Times принадлежит более 150 брендов в разных сегментах медиаиндустрии, многие из них – лидеры в своей категории. К их числу относятся Indiatimes.com – веб-портал и интернет-магазин, один из популярнейших национальных веб-ресурсов, и Planet M – крупнейшая в стране сеть музыкальных магазинов.

Группа Star

Star India Ltd, дочерняя компания Star Group Ltd, – второй по величине после группы Times медиаконцерн в Индии, базируется в Мумбаи.

Международная азиатская сеть спутникового и кабельного телевидения Star TV транслируется в Индии с 1991 г. В 1993 г. сеть Star TV была приобретена глобальной медиакомпанией News Corporation, контролируемой Р. Мердоком.

До 70 % доходов Star Group приносит ее индийское подразделение, годовой доход Star India составил в 2004 г. 245 млн долл. По экспертным оценкам, в ближайшие годы Star India станет лидирующим медиаконцерном в Индии.

В 2006 г. Star India транслировала полтора десятка телеканалов, включая основные каналы Star Plus, Star One, Star Utsav, Star Gold, Star News, Star Movies, Star World и Channel V.

Медиагруппа Star имеет налаженные деловые связи с представителями крупного индийского капитала, это позволило Star проникнуть в разные сегменты национального медиабизнеса, где существуют ограничения на иностранные инвестиции. В число таких предприятий входят:

• совместная с издательской группой ABP компания Media Content and Communications Services (MCCS), транслирующая круглосуточный новостные телеканалы Star News на хинди и Star Ananda на бенгальском языке (доля Star – 26 %);

• совместная с Tata Group спутниковая сеть непосредственного телевещания TataSky, (доля Star – 20 %);

• мультисистемный оператор кабельного телевидения Hathway Cable (доля Star – 22,2 %);

• радиостанции Radiocity/Digiwave (доля Star – 20 %).

Также группа Star имеет долю в нескольких интернет-порталах, в том числе Indy.com, в компании UTV, производящей телевизионный контент, и занятой индийским прокатом фильмов кинокомпании 20th Century Fox, принадлежащей News Corp, в телекоммуникационной компании Hughes Telecom и проч.

Группа Zee

Медиагруппа Zee принадлежит финансово-промышленной группе Essel. Essel Group входит в число крупных индийских диверсифицированных концернов. Контролирует Essel Group предприниматель Субхаш Чандра, чье состояние в конце 2006 г. оценивалось в 1,84 млрд долл.

Группа Zee является основным медиаактивом Essel Group. До апреля 2006 г. группа Zee представляла собой крупнейшую на индийском медиарынке вертикально интегрированную компанию Zee Telefilms Ltd (ZTL) и ее дочерние компании со специализацией на производстве телевизионного программного продукта и телевещании. Размещена в Мумбаи. В 2006 г. группа Zee транслировала около 30 телеканалов, из них 12 каналов на хинди, 5 – на английском, 7 региональных каналов на национальных языках, 4 канала на международную аудиторию.

Другие важные активы Essel Group в сфере медиа и индустрии развлечений включают:

• крупнейший в Азии парк развлечений Essel World в Мумбаи;

• крупнейший в Азии тематический водный парк Water Kingdom в Мумбаи;

• первую в стране спутниковую сеть непосредственного телевизионного вещания Dish TV(ASC Enterprises Ltd);

• ежедневную англоязычную газету DNA (в партнерстве с издательской группой Dainik Bhaskar);

• первую онлайновую лотерею в Индии Playwin;

• производство кинофильмов на хинди (Gadar);

• кинодистрибуцию (совместно с Rajshri Pictures);

• студию по производству анимационных фильмов ZICA;

• лидирующего на рынке кабельного телевидения Индии мультисистемного оператора Siticable (с марта 2006 г. Wire and Wireless India Ltd).

Часть из перечисленных активов, например кабельный оператор Siticable, корпорация Gadar, кинодистрибуция, анимационная студия и др. являлись дочерними структурами Zee Telefilms Ltd. В целях повышения эффективности работы профильных медиаподразделений в 2006 г. началась реструктуризация активов компании ZTL. Реструктуризация включала в себя отделение от основной компании трех медиакомпаний с различной специализацией, как-то: новостное и региональное телевещание, услуги кабельного мультисистемного оператора, спутниковое непосредственное телевещание. В результате вместо прежней компании ZTL на медиарынке Индии действуют четыре независимые компании, каждая из которых котируется на бирже.

31 марта 2006 г. начали официально функционировать отделенные от ZTL две компании: вещательная компания Zee News Ltd (ZNL) и кабельный оператор Wire and Wireless India Ltd (WWIL), а 1 апреля 2006 г. и третья компания – оператор спутникового непосредственного телевещания Dish TV India Ltd (Dish). Все три компании вышли на биржу уже в начале 2007 г. После реорганизации компания Zee Telefilms Ltd получила новое название Zee Entertainment Enterprises Ltd (ZEEL).

Компания ZEEL оставила за собой вещательный бизнес кроме новостных и региональных каналов. ZEEL также является правопреемником ZTL в совместных компаниях, созданных с иностранными и индийскими партнерами. Это:

• кабельный оператор Zee Turner India Ltd (доля ZEEL – 74 % акций, доля Turner Broadcasting System, Inc – 26 % акций);

• медиакомпания ETC Networks (телеканалы ETC Punjabi и ETC Music), (доля ZEEL – 51 %);

• Taj Television Ltd (телеканал Ten Sports), (доля ZEEL – 50 %).

Компания ZEEL после реструктуризации имела более 900 служащих. Доход ZEEL в 2006-07 финансовом году составил 232 млн долл.

Вновь образованной независимой компании Zee News Ltd (ZNL) отошел сектор новостного и регионального вещания ZTL. В момент образования в компании Zee News Ltd работало около тысячи служащих. Доход ZNL в 2006-07 финансовом году составил 44 млн долл.

Компания Wire and Wireless India Ltd (WWIL) специализируется на секторе кабельного вещания, который ранее принадлежал кабельному оператору Siticable Network Ltd. Как преемник Siticable, WWIL входит в число ведущих индийских мультисистемных операторов, в 2006 г. имел 6,7 млн подписчиков в 35 городах, в компании работало более 500 служащих. Доход компании в 2006-07 финансовом году составил более 33 млн долл.

Спутниковое непосредственное телевещание до реорганизации было представлено отдельными службами доступа непосредственно потребителю (Direct Consumer Services Business) внутри ZTL и ее дочерних подразделений, а также формально независимой от ZTL компанией ASC Enterprises Ltd, владеющей первой в Индии сетью непосредственного телевещания Dish TV. Все указанные подразделения были объединены в новую отдельную компанию Dish TV India Ltd (Dish). В 2006 г. Dish имела 1,6 млн подписчиков. В компании работало более 800 сотрудников, доход Dish в 2006-07 финансовом году составил около 18 млн долл.

Сосредоточившись на создании медиаактивов, финансово-промышленная группа Essel превратилась к настоящему времени в одного из крупнейших индийских медиаконцернов. Первоначально Essel специализировалась на производстве упаковки. Компания Essel Propack – профильный актив Essel Group – мировой лидер по производству ламинатной тубы для косметической, фармацевтической, промышленной, пищевой продукции и средств личной гигиены. Essel Propack располагает 20 современными производственными комплексами, находящимися в 13 странах (включая Россию), и осуществляет поставки продукции по всему миру. Также Essel Group принадлежат компании в сфере телекоммуникаций и ИТ, недвижимости, торговли, образования.

Группа Sun

Sun TV Network Ltd – региональная телерадиовещательная сеть в южных штатах страны, базирующаяся в Ченнаи, в начале 2007 г. имела 20 каналов на четырех языках (тамильском, каннада, телугу, малаялам), 7 FM-радиостанций (радиосети Suryan FM, Visakha, FM 93.5 SFM), выпускает газеты и журналы. Медиагруппа имеет лицензию на открытие 45 радиостанций. В апреле 2006 г. рыночная капитализация компании составила 2,1 млрд долл. 90 % компании принадлежит предпринимателю Каланитхи Марану. В мае 2007 г. в печать просочилась информация о том, что Руперт Мердок вступил в переговоры с Каланитхи Мараном о выпуске на индийском рынке популярного британского таблоида Sun, ведущего издания News Corporation.

Группа Ramoji

Ramoji Group – диверсифицированная финансово-промышленная группа. Контролируется индийским предпринимателем Черукури Рамоджи Рао. Ведущий медиаактив группы представлен компанией Ushodaya Enterprises Pvt. Ltd (UEL), которая базируется в Хайдарабаде, штат Андхра-Прадеш. Компания UEL специализируется на производстве и распространении региональных печатных и электронных медиа. Основные дивизионы:

• общенациональная ежедневная газета на телугу Eenadu, входящая в десятку крупнейших индийских ежедневных газет;

• телесеть ETV: в 2007 г. включала 12 телеканалов на национальных языках: телугу, бенгальском, маратхи, каннада, ория, гуджарати, урду, хинди. Входит в список ведущих региональных телесетей, в начале 2007 г. занимала лидирующие позиции на нескольких региональных телевещательных рынках: первое место на востоке страны в штатах Орисса и Западная Бенгалия, на западе в штате Гуджарат, на юго-западе в штате Махараштра и второе место в южных штатах Андхра-Прадеш и Карнатака.

• четыре нишевых журнала на телугу: журнал для фермеров Annadata, еженедельник Sitara, посвященный киноиндустрии, специализирующейся на производстве фильмов на телугу, два ежемесячных женских издания – Vipula и Chatura.

В начале 2007 г. 26 %-ная доля компании UEL была выкуплена глобальным инвестиционным фондом Blackstone Group, после чего активы UEL оценивались в 1,06 млрд долл.

Помимо UEL в медиагруппу Ramoji также входят следующие медиакомпании:

• крупнейший в Азии комплекс павильонов для киносъемок – киностудия Ramoji Film City, размещенная в пригороде Хайдарабада;

• кинопроизводящая компания Ushakiron Movies;

• Mayuri Film Distributors, специализирующаяся на кинодистрибуции.

Немедийные диверсифицированные активы группы Ramoji сформированы профильной финансовой компанией Margadarsi Chit Fund Ltd, а также компаниями в секторе производства продуктов питания (Priya Foods), управлении гостиничным бизнесом (Dolphin Chain of Hotels) и др.

Группа Hindustan Times

Компания HT Media Ltd, принадлежащая финансово-промышленному конгломерату KK Birla, размещается в Нью-Дели. Выпускает ежедневную газету Hindustan Times на английском языке, входящую в список ведущих национальных изданий, а также крупную региональную ежедневную газету Hindustan на хинди. Издает ежемесячные журналы на хинди – детский Nandan и литературный Kadambini. В начале 2007 г. доходы компании составили 53,9 млн долл.