Асват Дамодаран

Инвестиционная оценка. Инструменты и методы оценки любых активов

РОЛЬ ОЦЕНКИ

Оценка полезна при решении широкого круга задач. Тем не менее роль, которую она играет, зависит от той области, где она применяется. В следующем разделе рассматривается использование оценки в таких областях, как: управление портфелем активов, анализ с целью приобретения и корпоративные финансы.

Оценка при управлении портфелем активов

Роль, которую играет оценка при управлении портфелем активов, в значительной степени определяется инвестиционной философией инвестора. Если речь идет о пассивном инвесторе, то при управлении портфелем роль оценки невелика. Для активного же инвестора ее роль значительно возрастает. Даже среди активных инвесторов природа и роль оценки различаются в зависимости от вида активного управления капиталом. «Рыночные тактики» (market timers), т. е. финансовые специалисты, предсказывающие оптимальное время для операций на рынке, используют оценку в гораздо меньшей степени, чем инвесторы, покупающие ценные бумаги на длительный срок, – их внимание в большей степени сосредоточено на рыночной стоимости, чем на стоимости, основанной на конкретном положении дел на фирме. Если речь идет о задаче выбора ценных бумаг, то оценка при управлении портфелями играет центральную роль для фундаментальных аналитиков и второстепенную – для технических аналитиков.

Фундаментальные аналитики (fundamental analysts). Центральное положение фундаментального анализа основывается на том, что истинная стоимость фирмы может быть соотнесена с ее финансовыми характеристиками: перспективами роста, характером риска и денежными потоками. Любое отклонение от этой истинной стоимости становится сигналом, что акции данной фирмы переоценены или недооценены. В этом состоит долгосрочная стратегия инвестирования, и предположения, лежащие в ее основе, заключаются в следующем:

• связь между стоимостью и основополагающими финансовыми факторами может иметь количественное выражение;

• эта связь устойчива во времени;

• отклонения от этой взаимосвязи корректируются за некоторый разумный период времени.

Оценка находится в центре внимания фундаментального анализа. Некоторые аналитики используют для оценки фирм модель дисконтирования денежных потоков, в то время как другие прибегают к многофакторным построениям, таким как мультипликаторы «цена/прибыль» (price/earnings) и «цена/балансовая стоимость» (price/book value). Поскольку инвесторы, использующие данный подход, в своих портфелях держат значительные объемы недооцененных ценных бумаг, они надеются на то, что стоимость их портфелей будет расти в среднем быстрее, чем рынок.

Покупатель франшизы (franchise buyer). Философию покупателя франшизы (франчайзи) лучше всего выразил Уоррен Баффетт[5], инвестор, добившийся наибольшего успеха в этом виде деятельности: «Мы пытаемся придерживаться тех видов бизнеса, которые, как нам думается, мы понимаем. Это означает, что они должны быть относительно простыми и устойчивыми по природе. Если бизнес сложен и подвержен постоянным переменам, мы не настолько умны, чтобы предсказывать будущие денежные потоки». Покупатели франшизы сосредоточивают внимание на небольшом числе видов бизнеса, которые они хорошо понимают, и пытаются приобрести недооцененные фирмы. Часто, как в случае с Баффеттом, покупатели франшизы достигают влияния на руководство этих фирм и приобретают возможность менять их финансовую и инвестиционную политику. Долгосрочная стратегия строится здесь на следующих базовых принципах:

• инвесторы, хорошо понимающие бизнес, способны оценить его более адекватно;

• недооцененные виды бизнеса можно приобретать, не рассчитывая на вздутие цены выше их истинной стоимости.

Оценка играет в этой философии ключевую роль, поскольку покупателей франшизы привлекает определенный вид бизнеса, который, как они верят, является недооцененным. Их также интересует, какую величину дополнительной стоимости они смогут создать путем реструктуризации бизнеса и его корректного управления.

Технические аналитики, или чартисты (chartists). Технические аналитики верят, что умонастроения инвесторов влияют на изменение цен в столь же высокой степени, как и любые фундаментальные финансовые переменные. Информация, становящаяся известной в процессе торгов – движение цен, объем торгов, сделки без покрытия и т. д., – дает представление о психологии инвесторов и будущем движении цен. Предположение, лежащее в основе подобных прогнозов, заключается в следующем: цены движутся, следуя определенным образцам, так называемым «моделям»; количество финансовых инвесторов, применяющих эти модели в свою пользу, слишком мало для их устранения; а средний инвестор на рынке руководствуется скорее своими эмоциями, чем рациональным анализом.

Хотя оценка не играет такой уж значительной роли в техническом анализе, у технических аналитиков существуют способы интеграции оценок в свою работу. Например, оценку можно использовать для определения линий поддержки и сопротивления на ценовых графиках[6].

«Торговцы на информации» (information traders). Цены движутся на основе информации о фирме. «Торговцы на информации» пытаются совершать торговые сделки либо опережая поступление информации, либо вскоре после ее поступления на финансовые рынки. Хорошие новости побуждают их к покупке, а плохие – к продаже. Основополагающее предположение заключается здесь в том, что эти торговцы могут предвидеть появление определенной информации и оценить реакцию рынка на эту информацию лучше, чем средний инвестор на данном рынке.

Внимание «торговца на информации» сосредоточено на связи между информацией и изменением стоимости, а не на стоимости самой по себе. Таким образом, «торговец на информации» может купить акции даже переоцененной фирмы, если верит, что грядущее сообщение заставит цены подняться, поскольку оно будет содержать более позитивные, чем ожидалось, новости. Если существует связь между степенью переоценки или недооценки фирмы и реакцией цены акции на новую информацию, то для «торговца на информации» оценка может сыграть свою роль в инвестировании.

«Рыночные тактики» (market timers). «Рыночные тактики» заметили (на достаточно законных основаниях), что выигрыш от критических изменений рынков гораздо значительнее, чем доходы, возникающие благодаря верному выбору ценных бумаг. Они доказывают, что легче предсказать движения рынка, чем выбирать ценные бумаги, и что эти предсказания можно обосновывать наблюдаемыми факторами.

Хотя оценка конкретных ценных бумаг, возможно, и бесполезна для подобного рода торговцев, ее можно использовать в стратегиях, связанных с выбором точного момента входа в рынок, по крайней мере двумя следующими способами:

1. Можно оценивать рынок в целом, а затем сравнивать полученную оценку с текущим уровнем цен.

2. Можно использовать модель оценки для определения стоимости всех акций, а результаты сравнительного анализа различных фрагментов рынка можно будет использовать для выяснения, является ли конкретный рынок переоцененным или недооцененным. Например, если количество акций, переоцененных, согласно модели дисконтирования дивидендов, увеличивается по отношению к количеству недооцененных акций, то, по всей вероятности, появляется повод считать рынок переоцененным.

«Эффективные рыночники» (efficient marketers). «Эффективные рыночники» полагают, что рыночная цена в любой момент времени представляет наилучшую оценку истинной стоимости фирмы. Таким образом, любая попытка поживиться на собственных субъективных представлениях об эффективности рынка принесет больше убытков, чем прибыли. «Эффективные рыночники» предполагают, что рынки быстро и точно обобщают поступающую информацию, а финансовые инвесторы мгновенно используют любое проявление неэффективности рынка. При этом считается, что все ошибки рынка вызваны существующими на нем «трениями», они проявляются, например, в транзакционных издержках, которые нельзя устранить посредством арбитражных решений.

Для «эффективных рыночников» оценка является полезным упражнением по выяснению причин продажи акции именно по той цене, по которой она продается. Поскольку фундаментальная предпосылка здесь заключается в том, что рыночная цена является наилучшей оценкой истинной стоимости компании, то целью становится выявление предположений относительно риска и роста, неявно присутствующих в рыночной цене, а не поиск переоцененных и недооцененных фирм на ее основе.

Оценка при проведении анализа с целью приобретения

При рассмотрении вопроса о покупке фирмы оценка играет ключевую роль. Фирма или индивидуальный покупатель должны принять решение относительно справедливой стоимости приобретаемой фирмы, прежде чем предлагать цену за нее, а фирма, предназначенная к продаже, должна определить собственную разумную цену, прежде чем принять или отвергнуть предложение.

Кроме того, при проведении подобной сделки существуют особые факторы, которые необходимо учитывать. Во-первых, прежде чем принимать решение о покупке, следует учитывать эффект синергизма, или синергии (совместное действие), комбинированной стоимости обеих фирм (фирмы-цели и фирмы-покупателя). Те, кто полагает, что синергию невозможно оценить и выразить в количественной форме, оказываются неправыми. Во-вторых, при определении справедливой цены необходимо также принимать во внимание то воздействие на стоимость, которое могут оказать изменения в управлении и реструктуризация покупаемой фирмы. Это важно, особенно при враждебном поглощении (поглощении конкурирующей фирмы).

Наконец, существуют значительные трудности, обусловленные предвзятостью в оценках подобного рода. Покупаемые фирмы часто бывают чересчур оптимистичны в своих оценках. Это особенно характерно при поглощении конкурирующей фирмы, когда ее представители пытаются убедить своих акционеров, что предлагаемая цена слишком мала. Аналогично, если фирма-покупатель решила осуществить приобретение из стратегических соображений, то из аналитиков начнут «выжимать» оценки, обосновывающие данную сделку.

Оценка в корпоративных финансах

Если при работе с корпоративными финансами целью является максимальное увеличение стоимости фирмы[7], то следует очертить отношения между финансовыми решениями, корпоративной стратегией и стоимостью фирмы. В последние годы фирмы, занимающиеся консалтинговыми услугами в сфере менеджмента, начали давать советы предприятиям по поводу способов увеличения стоимости[8]. На основе их советов зачастую проводилась финансовая реструктуризация этих фирм.

Стоимость фирмы можно непосредственно соотнести с принимаемыми ею решениями: реализуемыми проектами, их финансированием и политикой в области выплаты дивидендов. Понимание данных взаимоотношений является ключевым в принятии решений, направленных на увеличение стоимости, а также при проведении продуманной финансовой реструктуризации.

ЗАКЛЮЧЕНИЕ

Оценка играет ключевую роль во многих сегментах финансовой сферы: в корпоративных финансах, при слиянии и приобретении фирм, а также при управлении портфелями. Методики, содержащиеся в этой книге, предоставляют широкий спектр инструментов, которые могут использовать аналитики в каждом из этих сегментов, однако здесь следует повторить предостережение, высказанное в этой главе. Оценка не является вполне объективным методом, и любые установки и предубеждения, которые аналитик привносит в процесс оценки, отразятся на полученной величине стоимости.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Стоимость инвестиции – это:

а) текущая стоимость денежных потоков на инвестицию;

б) величина, определяемая восприятием инвестора;

в) величина, определяемая спросом и предложением;

г) зачастую субъективная оценка, в которой отражаются предубеждения аналитика;

д) все указанное выше.

2. Многие утверждают, что стоимость основывается на восприятии инвестора, и только на нем, а денежные потоки и доходы не имеют значения. Данное соображение неверно по следующим причинам:

а) Стоимость определяется доходностью и денежными потоками, а восприятие инвестора не имеет значения.

б) Восприятие имеет значение, но оно подвержено изменениям. Стоимость должна основываться на чем-то более устойчивом.

в) Инвесторы иррациональны. Следовательно, их восприятие не может определять стоимость.

г) Стоимость определяется восприятием инвестора и помимо всего прочего базовой доходностью и денежными потоками. Восприятие должно основываться на реальном положении вещей.

3. При помощи некоей модели оценки вы получаете стоимость, равную 15 долл. за акцию. Рыночная цена акции – 25 долл. Разницу можно объяснить:

а) неэффективностью рынка – рынок переоценивает акцию;

б) использованием некорректной модели оценки акции;

в) ошибками во входных данных модели;

г) всем вышеперечисленным.

Глава 2. ПОДХОДЫ К ОЦЕНКЕ

Аналитики используют на практике широкий круг моделей – от самых элементарных до весьма изощренных. Предположения, лежащие в основе этих моделей, зачастую сильно различаются, и все же модели имеют общие черты, которые можно отнести к нескольким широким категориям. Используемая классификация имеет свои преимущества. С ее помощью стало легче определить место отдельных моделей в общей картине, понять различия, возникающие в результате их применения, и, возможно, даже усмотреть фундаментальные логические ошибки.

Вообще говоря, существуют три подхода к оценке. Первый из них – оценка дисконтированных денежных потоков (discounted cash flow – DCF) – соотносит стоимость актива с текущей стоимостью ожидаемых в будущем денежных потоков, приходящихся на данный актив. Согласно второму подходу, определяемому как сравнительная оценка, стоимость актива следует вычислять, анализируя ценообразование сходных активов, связывая его с какой-либо переменной (например, с доходами, денежными потоками, балансовой стоимостью или объемом продаж). Третий подход – оценка условных требований – предполагает использование модели ценообразования опционов для измерения стоимости активов, имеющих характеристики опциона. Некоторые из таких активов – это финансовые активы, обращающиеся на рынке (такие, как варранты), другие – не являются торгуемыми на рынке и основываются на реальных активах (проекты, патенты, запасы нефти). Последний вид опционов часто называют реальными опционами. Результаты оценки могут оказаться совершенно различными в зависимости от применяемого подхода. Одна из целей этой книги – объяснить причины подобных различий в стоимости, получаемой с помощью разных моделей, а также обеспечить поддержку, позволяющую сделать выбор правильной модели для решения конкретных задач.

ОЦЕНКА ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

Хотя оценка дисконтированных денежных потоков – это всего лишь один из трех подходов к оценке, и большинство оценок, выполняемых в реальном мире, основывается на сравнительной оценке, данный подход служит основой для построения всех остальных. Для получения корректной относительной оценки необходимо понимание основных идей оценки дисконтированных денежных потоков. Скажем, для оценки активов при помощи модели ценообразования опционов часто приходится начинать с оценки дисконтированных денежных потоков. Любой, кто понимает основы первого подхода, способен проанализировать и другие подходы. В данном разделе обсуждаются основополагающие идеи этого подхода, рассматривается философское обоснование оценки дисконтированных денежных потоков, а также исследуются различные ответвления данного подхода.

Основы оценки дисконтированных денежных потоков

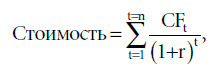

Фундамент, лежащий в основе данного подхода, – это правило приведенной стоимости (present value – PV), согласно которому стоимость любого актива соответствует приведенной стоимости ожидаемых денежных потоков, приходящихся на данный актив:

где n = срок жизни актива;

CFt = денежные потоки за период t;

r = ставка дисконтирования, отражающая риск ожидаемых денежных потоков.

Денежные потоки различаются в зависимости от вида актива – это могут быть дивиденды (в случае акций), купоны (проценты) и номинальная стоимость (в случае облигаций), а также денежные поступления после уплаты налогов (в случае реальных проектов). Ставка дисконтирования есть функция риска ожидаемых денежных потоков. При этом более высокие ставки приписываются более рискованным активам, а пониженные – проектам с большей безопасностью.

В действительности, можно расположить оценки дисконтированных денежных потоков на некоторой непрерывной шкале. С одного ее края будет находиться свободная от риска дефолта облигация с нулевым купоном и гарантированными денежными потоками в будущем. Дисконтирование этих денежных поступлений по безрисковой ставке покажет стоимость облигации. Далее по шкале следуют корпоративные облигации, для которых денежные потоки создаются купонами и существует риск отказа от платежей. Стоимость данных облигаций можно определить при помощи дисконтирования денежных потоков по процентной ставке, отражающей риск отказа от платежей. Двигаясь вверх по шкале рискованности, мы приходим к акциям без фиксированного дивиденда (equities), когда ожидаемые денежные потоки характеризуются высокой степенью неопределенности. Стоимость в данном случае следует определять на основе приведенной стоимости ожидаемых денежных потоков, дисконтированных по ставке, которая отражает уровень данной неопределенности.

Исходные положения оценки дисконтированных денежных потоков

Оценивая дисконтированные денежные потоки, мы пытаемся определить внутреннюю стоимость (intrinsic value) актива, основанную на фундаментальных факторах. Что такое внутренняя стоимость? За недостатком лучшего определения будем считать, что это – «стоимость, приписанная фирме хорошо известным аналитиком, который не только корректно оценил ожидаемые денежные потоки фирмы, но и верно определил ставку дисконтирования для данных потоков, при этом его оценки были абсолютно точными». Даже если задача определения внутренней стоимости может показаться невыполнимой, особенно при оценке молодых компаний с присущей им неопределенностью относительно будущего, эти оценки могут отличаться от рыночных цен, приписанных таким компаниям. Другими словами, рынки делают ошибки. Значит ли это, что рынки неэффективны? Не совсем так. Хотя рыночные цены могут отклоняться от внутренней стоимости (основанной на фундаментальных факторах), ожидается, что эти две величины рано или поздно сойдутся.

Классификация моделей оценки дисконтированных денежных потоков

Существуют буквально тысячи моделей дисконтированных денежных потоков. Инвестиционные банки или консультационные фирмы часто заявляют, что их модели лучше или точнее, чем используемые другими фирмами. Однако в конечном итоге модели дисконтированных денежных потоков могут отличаться лишь несколькими деталями.

Оценка собственного капитала, оценка фирмы и скорректированная оценка приведенной стоимости (APV). Существуют три способа оценки дисконтированных денежных потоков. Первый способ позволяет оценить собственный капитал фирмы. Второй состоит в оценке фирмы в целом, что включает помимо собственного капитала необходимость учета прочих держателей претензий к фирме (владельцы облигаций, привилегированных акций и т. д.). С помощью третьего способа стоимость фирмы определяется по частям – оценка начинается с основных операций, а затем добавляется воздействие на стоимость долгов и других претензий, не относящихся к акциям. Хотя во всех трех способах дисконтируются ожидаемые денежные потоки, соответствующие величины денежных потоков и применяемые ставки дисконтирования различаются в зависимости от выбранного способа.

Стоимость собственного капитала определяется путем дисконтирования денежных потоков, приходящихся на собственный капитал (т. е. сальдо денежных потоков после всех расходов, реинвестирования, выплат по налоговым обязательствам, а также платежей по процентам и по основной сумме долга), по ставке дисконтирования, равной стоимости привлечения собственного капитала (т. е. нормы доходности, требуемой дольщиками собственного капитала фирмы):

где n = срок жизни актива;

CF на собств. капиталt = ожидаемые денежные потоки, приходящиеся на собственный капитал за период t;

ке = стоимость привлечения собственного капитала.

Модель дисконтированных дивидендов – это специальный случай оценки собственного капитала, когда стоимость собственного капитала определяется приведенной стоимостью ожидаемых будущих дивидендов.

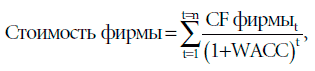

Стоимость фирмы выясняется через дисконтирование ожидаемых денежных потоков фирмы (т. е. это сальдо денежных потоков после всех операционных расходов, реинвестирования и выплаты налогов, но до любых выплат владельцам обязательств и акций) по средневзвешенной стоимости привлечения капитала (т. е. стоимости привлечения используемых фирмой компонентов финансирования, взвешенных пропорционально их рыночной стоимости):

где n = срок жизни актива;

CF фирмы. = ожидаемые денежные потоки, создаваемые фирмой в период t;

WACC = средневзвешенная стоимость привлечения капитала.

Стоимость фирмы можно также получить, оценивая по отдельности каждую денежную претензию к фирме. В данном подходе, так называемом подходе скорректированной приведенной стоимости (adjusted present value – APV), мы начинаем с оценки стоимости собственного капитала фирмы, предполагая, что финансирование фирмы осуществляется только за счет собственного капитала. Затем мы определяем стоимость, добавляемую (или уменьшаемую) долгами, оценивая приведенную стоимость выигрышей на налогах, возникающих по причине наличия долгов, а также принимаем во внимание ожидаемые издержки банкротства.

Стоимость фирмы = стоимость фирмы с учетом только собственного капитала + приведенная стоимость выигрышей на налогах + ожидаемая стоимость банкротства.

На практике данный подход можно обобщить, допуская дисконтирование разных видов денежных потоков фирмы по различным ставкам, согласно степени их риска.

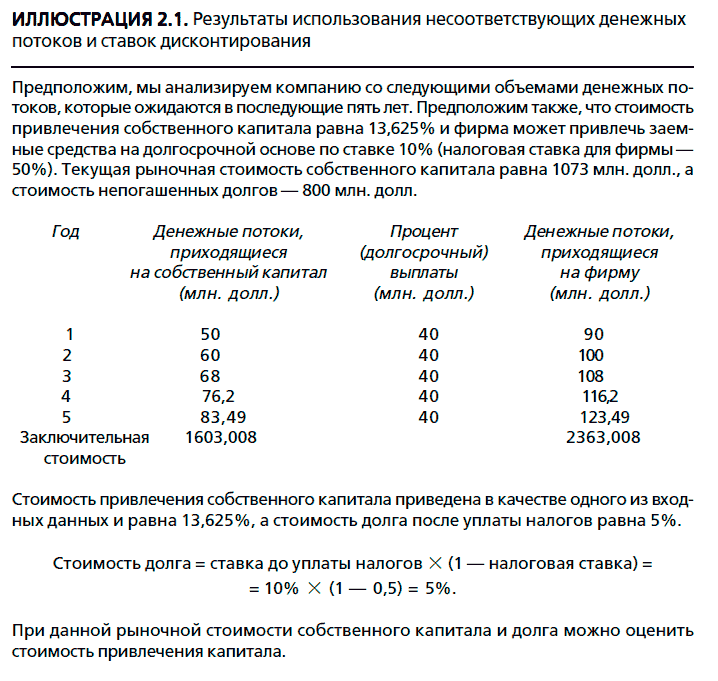

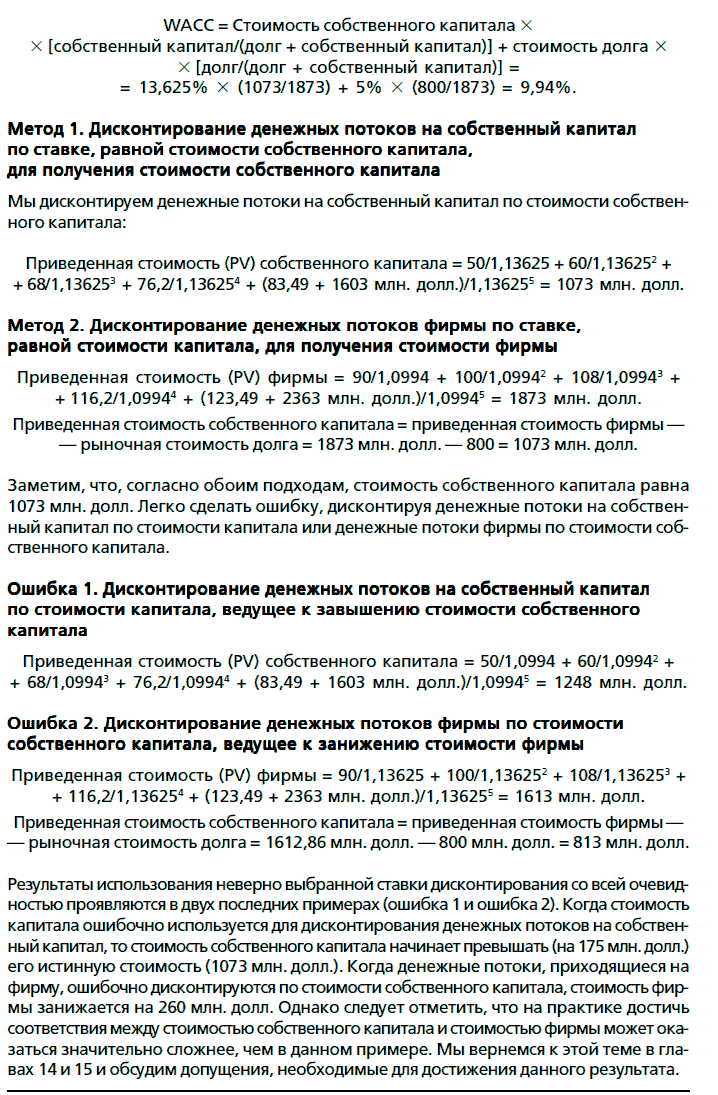

Хотя эти три подхода используют разные определения денежных потоков и ставок дисконтирования, они создают согласующиеся между собой оценки стоимости до тех пор, пока используется тождественный набор допущений, сделанных при оценке. Главная ошибка, которой следует избегать, заключается в использовании несопоставимых показателей денежных потоков и ставок дисконтирования, поскольку дисконтирование денежных потоков на собственный капитал по ставке дисконтирования, равной стоимости капитала, приведет к завышенной оценке собственного капитала. Дисконтирование же денежных потоков, приходящихся на фирму, по ставке дисконтирования, равной стоимости собственного капитала, приведет к завышенной оценке фирмы. Иллюстрация 2.1 показывает тождественность оценки собственного капитала и оценки фирмы. В главе 15 мы покажем, что модели оценки фирмы и скорректированной приведенной стоимости дают сходные значения стоимости.

Модели совокупных денежных потоков и модели избыточных денежных потоков. Стандартная модель дисконтированных денежных потоков оценивает актив посредством оценки приведенной стоимости всех денежных потоков, создаваемых данным активом, по соответствующей дисконтной ставке. В моделях избыточных доходов (и избыточных денежных потоков) только денежные поступления, заработанные сверх необходимых доходов, рассматриваются как создающие стоимость, и текущую стоимость этих избыточных денежных потоков можно прибавлять к сумме, инвестируемой в актив, для оценки его стоимости. Для иллюстрации сказанного предположим: у нас есть актив, в который мы инвестировали 100 млн. долл., и мы ожидаем в бесконечной перспективе получить 12 млн. долл. после уплаты налогов. Далее предположим, что стоимость привлечения капитала на эту инвестицию составляет 10 %. Согласно модели совокупных денежных потоков, стоимость данного актива может быть оценена следующим образом:

Согласно модели избыточных доходов, мы сначала вычислим избыточный доход, полученный на данный актив:

Избыточный доход = добавочные денежные потоки – стоимость привлечения капитала X инвестированный в актив капитал = 12 млн. долл. – 0,10 × 100 млн. долл. = 2 млн. долл.

Затем мы добавляем приведенную стоимость этих избыточных доходов к инвестициям в актив:

Стоимость актива = приведенная стоимость избыточных доходов + инвестиции в актив = 2 млн. долл. /0,1 + 100 млн. долл. = 120 млн. долл.

Заметим, что ответы в двух подходах тождественны. Почему же в таком случае мы хотим использовать модель избыточных доходов? Сосредотачиваясь на избыточных доходах, данная модель подчеркивает, что стоимость создают не сами по себе доходы, а лишь те, которые превышают требуемую доходность. В главе 32 будут рассмотрены особые версии модели избыточных доходов, такие как добавленная экономическая стоимость (economic value added – EVA). Как показано в простом примере, при согласующихся допущениях модели общих денежных потоков и модели избыточных доходов тождественны.

Применимость и ограничения оценки дисконтированных денежных потоков

Оценка дисконтированных денежных потоков основывается на ожидаемых в будущем денежных потоках и ставках дисконтирования. С учетом необходимой для расчетов информации данный подход легче всего использовать применительно к активам (фирмам), чьи денежные потоки в данный момент положительны и могут оцениваться с достаточной степенью надежности на будущие периоды, а также можно приблизительно оценить риск, необходимый для определения ставки дисконтирования. Чем дальше мы отходим от этих идеализированных условий, тем более затруднительной оказывается оценка дисконтированных денежных потоков. Существует несколько ситуаций, где оценка дисконтированных денежных потоков сталкивается с проблемами и подлежит корректировке.

ПРОСТОЙ ТЕСТ ДЛЯ ДЕНЕЖНЫХ ПОТОКОВ

Существует простой тест, который можно использовать для определения, являются ли используемые для оценки денежные потоки поступлениями на собственный капитал или на фирму. Если дисконтируются денежные потоки после выплаты процентов и основных платежей, то речь идет о денежных потоках на собственный капитал и в качестве ставки дисконтирования должна использоваться стоимость собственного капитала. Если же дисконтируются денежные потоки до уплаты процентов и основных платежей, то обычно речь идет о денежных потоках, поступающих в фирму. Излишне напоминать, что есть и другие нюансы, которые следует учитывать при оценке данных денежных потоков. Они будут рассмотрены детально в последующих главах.

Проблемные фирмы. Находящаяся в кризисном состоянии фирма имеет отрицательные доходы и, как ожидается, будет терять деньги в течение некоторого времени в будущем. Применительно к таким фирмам затруднительно производить оценку, опираясь на будущие денежные потоки, поскольку существует высокая вероятность банкротства. Близкие к краху фирмы не слишком хорошо поддаются оценке через дисконтирование денежных потоков, поскольку данный подход оценивает фирму как действующее предприятие, генерирующее положительные денежные потоки для своих инвесторов. Даже если ожидается, что фирма выживет, денежные потоки придется оценивать, пока они не станут положительными, поскольку расчет приведенной стоимости отрицательных денежных потоков приведет к отрицательной оценке собственного капитала[9] или фирмы.

Циклические фирмы. Прибыль и денежные потоки циклических фирм обладают тенденцией следовать за экономической ситуацией: повышаться в периоды экономических подъемов и понижаться во время рецессий. Если для таких фирм применяется оценка дисконтированных денежных потоков, то аналитики обычно сглаживают ожидаемые в будущем денежные потоки, чтобы избежать риска необходимости предсказаний моментов наступления и завершения экономических спадов и подъемов, а также их продолжительности. В разгар экономического спада многие циклические фирмы выглядят как проблемные фирмы с присущими им отрицательными доходами и денежными поступлениями. В этом случае предсказания аналитика относительно времени и масштабов будущего оживления экономики переплетаются с оценкой будущих денежных потоков, что приводит к завышенной оценке аналитиками-оптимистами. Таким образом, прежде чем использовать эти оценки, необходимо учесть экономические предубеждения экспертов.

Фирмы с неиспользуемыми активами. Оценка дисконтированных денежных потоков отражает стоимость всех активов, создающих денежные потоки. Если же у фирмы есть активы, которые не используются и вследствие этого не генерируют денежные потоки, то стоимость этих активов не найдет отражения в стоимости, полученной путем дисконтирования ожидаемых денежных потоков. В меньшей степени то же самое предостережение применимо, если речь идет о недоиспользуемых активах, поскольку их стоимость будет недооценена при оценке дисконтированных денежных потоков. Хотя данное обстоятельство и представляет собой определенную проблему, тем не менее она не является непреодолимой. Стоимость данных активов всегда можно получить, основываясь на внешних данных[10], и добавить к стоимости, полученной путем дисконтирования будущих денежных потоков. Кроме того, стоимость активов можно оценить, предполагая их оптимальное использование.

Фирмы, обладающие патентами и опционами на продукт. Фирмы часто обладают неиспользуемыми патентами или лицензиями, которые не генерируют никаких текущих денежных потоков и, как ожидается, не создадут их в ближайшем будущем. Тем не менее данные активы обладают стоимостью. Если это так, то стоимость, полученная путем дисконтирования ожидаемых денежных потоков, которые приходятся на фирму, окажется ниже истинной стоимости фирмы. Опять же, данную проблему можно преодолеть, воспользовавшись в данном случае оценкой таких активов на открытом рынке или же применив модель ценообразования опционов, а затем добавив стоимость, полученную дисконтированием денежных потоков.

Фирмы в процессе реструктуризации. Фирмы в процессе реструктуризации часто продают часть своих активов, приобретают другие активы, а также меняют структуру капитала и дивидендную политику. Кроме того, некоторые из них меняют структуру собственности (например, превращаясь из открытого акционерного общества в закрытое, и наоборот), а также схемы вознаграждения менеджмента. Каждая из этих перемен затрудняет оценку будущих денежных потоков и влияет на риск деятельности фирмы. Использование исторических данных для таких фирм может создать ложное представление относительно их стоимости. Тем не менее подобные фирмы поддаются оценке даже на фоне фундаментальных перемен в инвестиционной и финансовой политике, если будущие денежные потоки отражают ожидаемые воздействия этих перемен, а ставка дисконтирования скорректирована с учетом новых деловых и финансовых рисков.