Асват Дамодаран

Инвестиционная оценка. Инструменты и методы оценки любых активов

СРАВНИТЕЛЬНЫЙ АНАЛИЗ МОДЕЛЕЙ РИСКА И ДОХОДНОСТИ

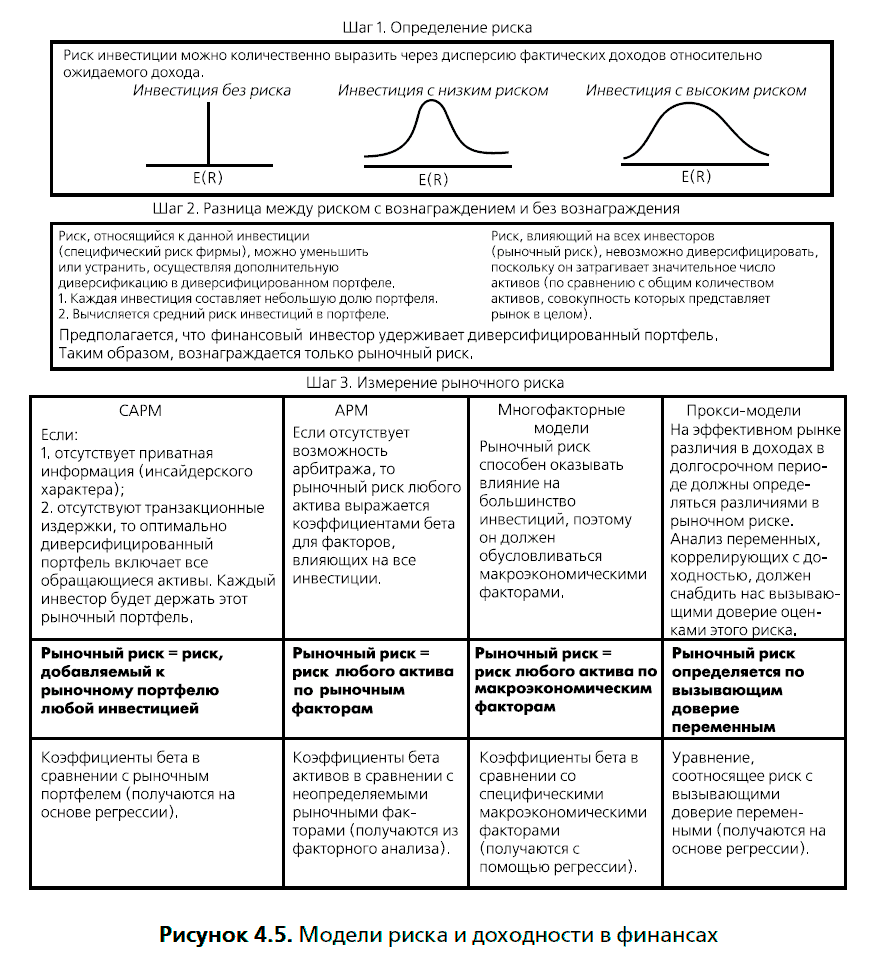

На рисунке 4.5 отображены все модели риска и доходности, применяемые в финансах. На первых двух шагах указаны их общие характеристики, а также различия в способе определения рыночного риска.

Как показано на этом рисунке, все модели риска и доходности, рассмотренные в этой главе, имеют некоторые общие предположения. Все они исходят из того, что только рыночный риск получает вознаграждение, а также выводят ожидаемый доход как функцию показателя этого риска. Модель оценки финансовых активов делает наиболее строгие предположения относительно того, как работает рынок, и все же оказывается самой простой моделью, где присутствует только один фактор, влияющий на риск и требующий оценки. Модель арбитражной оценки отличается меньшим числом предположений, но она оказывается и самой сложной моделью, по крайней мере с точки зрения требующих оценки параметров.

Модель оценки финансовых активов можно рассматривать как особый случай модели арбитражной оценки, где есть только один базовый фактор, полностью выражаемый рыночным индексом. Как правило, преимущество модели САРМ заключается в простоте оценки и использования, однако она менее эффективна, чем более богатая модель АРМ, особенно когда инвестиции чувствительны к экономическим факторам, плохо представленным в рыночном индексе. Например, акции нефтяной компании, чей риск в основном связан с движением цен на нефть, как правило, имеют в модели CAPM низкие коэффициенты бета и низкие ожидаемые доходы. Использование модели арбитражной оценки, где один из факторов способен выразить движение цен на нефть и другие сырьевые товары, может дать лучшую оценку риска и более высокие ожидаемые доходы для этих фирм[28].

Какая из этих моделей является наилучшей? Подходит ли коэффициент бета в качестве приблизительной оценки риска, и коррелирует ли этот показатель с ожидаемыми доходами? Эти вопросы широко обсуждались в течение двух последних десятилетий. Первые проверки модели САРМ показали, что коэффициенты бета и доходы имеют положительную корреляцию. В то же время и другие меры риска (например, дисперсия) продолжали объяснять различия в фактических доходах. Подобный разнобой был отнесен на счет ограничений в методах проверки. В 1977 г. Ролл в своей обширной критике тестов модели предположил, что поскольку рыночный портфель наблюдать невозможно, то модель САРМ соответственно протестирована быть не может, поэтому все тесты такого рода были совместными тестами – одновременно и для модели, и для рыночного портфеля, используемого в тестах. Другими словами, любой тест САРМ может показать только то, что данная модель работает (или нет) при конкретных предположениях, используемых применительно к рыночному портфелю. Следовательно, можно доказать, что в любом эмпирическом тесте, претендующем на критику САРМ, опровержение может касаться только аппроксимаций в отношении рыночного портфеля, а не самой модели. Ролл заметил, что такого способа, с помощью которого можно было бы доказать действенность модели САРМ, не существует, следовательно, отсутствует эмпирическая основа для использования этой модели.

Фама и Френч (Fama and French, 1992) исследовали связь между коэффициентами бета и доходами за период 1963–1990 гг. и пришли к заключению, что корреляция между ними отсутствует. Эти результаты вызвали возражения по трем аспектам. Во-первых, Амихуд, Кристенсен и Мендельсон (Amihud, Christensen and Mendelson, 1992), которые использовали те же самые данные, но применяли другие статистические тесты, показали, что различия в коэффициентах бета фактически объясняют разницу в доходах за данный период. Во-вторых, Котари и Шанкен (Kothari and Shanken, 1995) оценили коэффициенты бета, используя при этом данные за год, а не за более короткие периоды времени, применяемые во многих тестах, и пришли к выводу, что коэффициенты бета объясняют в определенной пропорции различия между инвестициями. В-третьих, Чан и Лаконишок (Chan and Lakonishok, 1993) проанализировали временные ряды доходов за существенно более длительный период (1926–1991 гг.) и выявили положительную корреляцию между коэффициентами бета и доходами, которая была нарушена только в период после 1982 г. Они также обнаружили, что коэффициенты бета являются полезным инструментом для изучения риска в экстремальных рыночных условиях. При этом фирмы, связанные с наибольшим риском (10 % с наивысшим коэффициентом бета), функционируют куда менее эффективно, чем рынок в целом в течение 10 наихудших месяцев для рынка в период между 1926–1991 гг. (рисунок 4.6).

Хотя первоначальные тесты APM обещали больший успех в объяснении различий в доходах, была проведена разделительная линия между использованием этих моделей для объяснения различий в доходах в прошлом и их применением для предсказания будущих доходов. Противники САРМ со всей очевидностью достигли более серьезного успеха в объяснении прошлых доходов, поскольку они не ограничивали себя одним фактором, как это делается в модели САРМ. Подобный учет значительного числа факторов становится более проблематичным, когда мы пытаемся планировать ожидаемые в будущем доходы, поскольку приходится оценивать коэффициенты бета и премии для каждого из этих факторов. Коэффициенты бета и премии для факторов сами по себе изменчивы, поэтому ошибка в оценке может уничтожить все преимущества, которые мы можем получить, переходя от модели САРМ к более сложным моделям. При использовании моделей регрессии, предлагаемых в качестве альтернативы, мы также сталкиваемся с трудностями при оценке, поскольку переменные, прекрасно работающие в качестве вызывающих доверие показателей риска в одном периоде (например, рыночная капитализация), могут оказаться неработоспособными в следующем периоде.

В конечном итоге, живучесть модели оценки финансовых активов в качестве модели, используемой по умолчанию для оценки риска в условиях реального мира, оправдывается не только ее интуитивной привлекательностью, но и тем, что даже с помощью более сложных моделей не удалось внести существенный вклад в оценку ожидаемых доходов. По-видимому, наиболее эффективным способом обращения с риском в современных корпоративных финансах является рациональное использование модели оценки финансовых активов без чрезмерной опоры на исторические данные.

МОДЕЛИ РИСКА ДЕФОЛТА

Пока в данной главе мы касались оценки риска, имеющего отношение к связанным с инвестициями денежным потокам, которые отличаются от ожидаемых. Однако есть определенные инвестиции, где денежные потоки обещаны в момент осуществления инвестиции. В качестве примера можно привести предоставление кредита какому-то предприятию или покупку корпоративной облигации. Заемщик может оказаться не в состоянии уплатить процентные или основные платежи по своему займу. Вообще говоря, заемщик с повышенным риском дефолта должен платить более высокий процент по займу, чем заемщик с меньшим риском дефолта. В этом разделе обсуждается измерение риска дефолта, а также связь между риском дефолта и процентными ставками по займам.

В отличие от общих моделей риска и доходности собственного капитала, оценивающих воздействие рыночного риска на ожидаемые доходы, модели риска дефолта измеряют последствия специфического (на уровне определенной фирмы) риска дефолта на обещанные доходы. Поскольку диверсификация способна объяснить, почему специфический риск фирмы не учитывается в ожидаемой доходности собственного капитала, то аналогичное обоснование можно применить к ценным бумагам, обладающим ограниченным потенциалом роста и значительно более существенным потенциалом снижения на основе событий, которые связаны с конкретной фирмой. Чтобы понять, что имеется в виду под ограниченным потенциалом роста, обсудим инвестирование в облигацию, выпущенную компанией. Купоны определяются в момент выпуска, и они представляют собой обещанные денежные потоки на облигацию. Лучший исход для инвестора – это получение обещанных денежных потоков. Инвестор не имеет права на получение большего, даже если компания оказывается более успешной. Все другие сценарии содержат только плохие новости, хотя и с разным уровнем последствий: поступающие денежные потоки оказываются меньше обещанных. Следовательно, ожидаемый доход по корпоративным облигациям, по всей вероятности, будет отражать специфический риск фирмы, выпускающей облигации.

Детерминанты риска дефолта

Риск дефолта фирмы является функцией двух переменных. Во-первых, определенную роль играет способность фирмы создавать денежные потоки благодаря своим основным операциям. Во-вторых, значение имеет финансовая задолженность фирмы, в том числе процентные и основные платежи[29]. Фирмы, создающие значительные по сравнению с финансовой задолженностью денежные потоки, должны обладать меньшим риском дефолта, чем фирмы, создающие денежные потоки, меньшие задолженности. Таким образом, фирмы с крупными инвестициями, производящие значительные денежные потоки, будут иметь меньший риск дефолта, чем фирмы, не обладающие подобным объемом инвестиций.

В дополнение к значимости денежных потоков фирмы риск дефолта зависит также от их изменчивости. Чем стабильнее денежные потоки, тем меньше риск дефолта фирмы. Более стабильный и предсказуемый бизнес будет иметь меньший риск дефолта, чем аналогичные фирмы, отличающиеся цикличностью и неустойчивостью бизнеса.

Большинство моделей риска по умолчанию использует финансовые коэффициенты для измерения степени покрытия денежных потоков (т. е. объем денежного потока, соотнесенный с обязательствами), а также учитывает изменения в отрасли для оценки изменчивости денежных потоков.

Рейтинги облигаций и процентные ставки

Наиболее широко используемым показателем риска дефолта фирмы является рейтинг ее облигаций, который обычно определяется независимыми рейтинговыми агентствами. Два наиболее широко известных рейтинга составляются агентствами Standard & Poor’s и Moody’s. Тысячи компаний оцениваются этими двумя агентствами, и эти оценки оказывают наибольшее влияние на финансовые рынки.

Процесс определения рейтинга. Процесс составления рейтинга начинается с запроса компании-эмитента на создание рейтинга силами рейтингового агентства. Для его получения агентство получает информацию как из открытых источников (финансовые отчеты и пр.), так и от самой компании, а затем, в соответствии со своей методикой, присваивает рейтинг. Если компания не соглашается с рейтингом, то ей дается возможность предоставить дополнительную информацию. Данный процесс для агентства Standard & Poor’s (S&P) схематически представлен на рисунке 4.7.

Рейтинги, составляемые этими агентствами, выражаются буквами. Рейтинг ААА агентства Standard & Poor’s и рейтинг Ааа агентства Moody’s означают наивысший рейтинг, предоставленный фирме, которая имеет самый низкий риск дефолта. При повышении риска дефолта рейтинги понижаются до D – для фирм в состоянии дефолта (Standard & Poor’s). Рейтинг выше ВВВ, присвоенный Standard & Poor’s, относит капиталовложение к категории «выше среднего» по своей надежности, т. е. на взгляд рейтингового агентства инвестиция в облигации данной фирмы связана с небольшим риском дефолта.

Определение рейтинга облигаций. Рейтинги облигаций, присваиваемые рейтинговыми агентствами, опираются преимущественно на открытую информацию, хотя предоставляемая фирмой частная информация также имеет значение. Рейтинг, присвоенный облигации компании, будет в значительной степени зависеть от финансовых коэффициентов, измеряющих способность компании выполнять обязательства по долгам и создавать предсказуемые и устойчивые денежные потоки. Существует значительное число финансовых коэффициентов, поэтому таблица 4.1 представляет лишь некоторые ключевые коэффициенты для измерения риска дефолта.

Отмечается строгая зависимость между присвоенным компании рейтингом и ее эффективностью, согласно финансовым коэффициентам. Таблица 4.2 содержит сводку медианных (среднегеометрических) коэффициентов за период 1997–1999 гг. для различных классов рейтингов S&P для обрабатывающих предприятий.

Не удивительно, что с большей вероятностью высокие рейтинги будут присвоены фирмам, которые создают доход и денежные потоки, значительно превосходящие долговые платежи; являются прибыльными и обладают низкими долговыми коэффициентами, чем фирмам, не обладающим такими характеристиками. Однако существуют отдельные фирмы, рейтинги которых не сочетаются с их финансовыми коэффициентами, поскольку рейтинговые агентства не привносят субъективных суждений в окончательную оценку. Таким образом, фирма с неблагоприятными финансовыми коэффициентами может получить более высокий рейтинг (чем это диктуется текущими финансовыми показателями), если относительно нее есть ожидания о существенном улучшении эффективности в будущем. Тем не менее для большинства фирм финансовые коэффициенты являются надежным базисом для определения рейтинга облигаций.

Рейтинги облигаций и процентные ставки. Процентная ставка по корпоративным облигациям есть функция риска дефолта, определяемого рейтингом. Если рейтинг – хорошая мера риска дефолта, то цены облигаций с более высоким рейтингом должны установиться на уровне, обеспечивающем более низкую процентную ставку по сравнению с облигациями более низкого рейтинга. На практике разница между процентной ставкой по облигации, обладающей риском дефолта, и процентной ставкой безрисковой государственной облигации называется спредом дефолта. Спред дефолта зависит от времени до погашения облигации и может меняться от периода к периоду, находясь под влиянием разных экономических обстоятельств. В главе 7 обсуждается вопрос, связанный с оптимальными способами оценки спреда дефолта, а также исследуется изменение его величины со временем.

ЗАКЛЮЧЕНИЕ

Риск в финансовой сфере измеряется на основе отклонения фактической доходности инвестиций от ожидаемой доходности. Есть два вида риска. Первый вид называется риском собственного капитала, он возникает в связи с инвестициями, которые не обещают фиксированных денежных потоков, но существуют ожидания, связанные с их величиной. Второй вид риска – это риск дефолта, характеризующий инвестиции с обещанными денежными потоками.

В отношении инвестиций, обладающих риском собственного капитала (риск инвестирования в долевые ценные бумаги), риск измеряется с помощью оценки дисперсии фактических доходов относительно ожидаемых доходов: чем выше дисперсия, тем выше риск. Риск можно разделить на риск, затрагивающий одну или несколько инвестиций (так называемый специфический риск фирмы), и риск, затрагивающий многие инвестиции (так называемый рыночный риск). Когда инвесторы применяют диверсификацию, они сокращают степень своей подверженности специфическому риску фирмы. Предполагая, что финансовые инвесторы хорошо диверсифицированы, мы заключаем, что риск, на который следует обращать внимание при инвестировании в акции, это рыночный риск. Различные модели риска собственного капитала, предложенные в этой главе, ставят такую же цель при измерении риска, но решают данную задачу различными способами. В модели оценки финансовых активов подверженность рыночному риску измеряется рыночным коэффициентом бета, который оценивает, сколько риска добавляет инвестиция к портфелю, включающему все обращающиеся в экономике активы. Модель арбитражной оценки и многофакторная модель позволяют учитывать множественные источники рыночного риска и оценивать коэффициенты бета для инвестиции по отношению к каждому фактору влияния.

В моделях регрессии или прокси-моделях для оценки риска анализируются характеристики фирмы, такие как размер, имеющие корреляцию с высокими доходами в прошлом. Полученные результаты в дальнейшем используются для измерения рыночного риска. Во всех этих моделях измерение риска основывается на использовании оценки ожидаемой доходности инвестиции в собственный капитал. Эту ожидаемую доходность можно рассматривать как стоимость собственного капитала компании.

В отношении инвестиции, имеющей риск дефолта, риск выражается вероятностью того, что обещанные денежные потоки могут не поступить вовсе. Инвестиции с повышенным риском дефолта должны иметь более высокие процентные ставки, а премия, которую мы запрашиваем свыше безрисковой ставки, называется спредом дефолта. Применительно к большинству компаний США риск дефолта оценивается рейтинговыми агентствами и выражается в форме рейтинга компании. Эти рейтинги в значительной степени определяют процентные ставки, по которым фирмы осуществляют заимствования. Даже в отсутствие рейтингов процентные ставки будут включать оценку спреда дефолта, отражающего оценку риска дефолта с точки зрения заимодавцев. Эти процентные ставки, скорректированные с учетом риска дефолта, отражают стоимость ссуды или долгового обязательства для бизнеса.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Нижеследующая таблица содержит ценовой ряд акций компании Microsoft за период 1989–1998 гг. В течение этого периода компания не выплачивала никаких дивидендов.

а) Оцените средний годовой доход, который вы бы получили по данной инвестиции.

б) Оцените среднее отклонение и дисперсию ежегодных доходов.

в) Инвестируя сегодня в Microsoft, вы бы ожидали, что существовавшие в прошлом дисперсия и стандартные отклонения сохранятся и в будущем? Объясните, почему да (или нет).

2. Unicom – регулируемое государством предприятие, которое обслуживает Северный Иллинойс. Следующая таблица представляет ценовой ряд акций и дивидендов Unicom за период 1989–1998 гг.:

а) Оцените средний ежегодный доход, который вы могли бы получить от данной инвестиции.

б) Оцените стандартное отклонение и дисперсию ежегодных доходов.

в) Совершая инвестицию в Unicom сегодня, ожидаете ли вы, что существовавшие в прошлом дисперсия и стандартные отклонения сохранятся в будущем? Почему да (или нет)?

3. Нижеследующая таблица содержит информацию о ежегодных доходах, которые можно было получить от инвестиций в две компании: Scientific Atlanta (производитель оборудования для передачи данных по кабельным и спутниковым сетям) и AT&T (телекоммуникационный гигант) за период 1989–1998 гг.

а) Оцените средний ежегодный доход и стандартное отклонение ежегодного дохода для каждой компании.

б) Оцените ковариацию и корреляцию доходов между двумя компаниями.

в) Оцените дисперсию портфеля, поровну составленного из двух инвестиций.

4. Вы живете в мире, где есть только два вида активов: золото и акции. Предположим, вы хотели бы инвестировать свои деньги в один из этих активов или в оба актива. С этой целью вы собрали следующие данные о доходности этих активов за последние шесть лет (%):

а) Если бы вам пришлось выбирать один из активов, что бы вы предпочли?

б) Ваш друг доказывает вашу неправоту. Он утверждает, что вы пренебрегаете крупными доходами, которые можно получить, инвестируя в другой актив. Как бы вы могли посеять в нем сомнения?

в) Что можно сказать о средней доходности и о дисперсии портфеля, поровну составленного из золота и акций?

г) Вы узнали, что GPEC (картель золотодобывающих стран) собирается поставить объем производимого золота в зависимость от цен на акции в США (GPEC будет производить меньше золота при повышении цен на акции и больше – при снижении). Какое влияние это окажет на портфель? Поясните.

5. Вы хотели бы создать портфель из акций двух компаний: Coca-Cola и Texas Utilities. За последнее десятилетие средний ежегодный доход на акции Coca-Cola составлял 25 %, а стандартное отклонение было равно 36 %. На инвестиции в акции Texas Utilities приходился средний ежегодный доход, равный 12 %, а стандартное отклонение составило 22 %. Корреляция между акциями двух компаний была равна 0,28.

а) Предположив, что средний доход и стандартное отклонение, оценка которых была выполнена на основе прошлых доходов, сохранятся неизменными и в будущем, оцените будущий средний ежегодный доход и стандартное отклонение портфеля, составленного из 60 % акций Coca-Cola и 40 % акций Texas Utilities.

б) Предположим, международная диверсификация компании Coca-Cola сократит корреляцию до 0,20, а стандартное отклонение доходов Coca-Cola повысится до 45 %. При неизменности этих цифр оцените стандартное отклонение портфеля, описанного в пункте «а».

6. Предположим, вы инвестировали половину своих денег в медиакомпанию Times Mirror, а другую половину – в компанию Unilever, выпускающую продукцию потребительского назначения. Ожидаемые доходы и стандартное отклонение двух инвестиций равны:

Оцените дисперсию портфеля как функцию коэффициента корреляции (начните с -1 и повышайте корреляцию шагами, равными 0,2, до значения +1).

7. Вам требуется проанализировать стандартное отклонение портфеля, составленного из трех следующих активов:

У вас есть данные о корреляции между тремя инвестициями:

Оцените дисперсию портфеля, состоящего из трех активов в равной пропорции.

8. Предположим, что средняя дисперсия доходов для отдельной ценной бумаги равна 50, а средняя ковариация – 10. Какова средняя дисперсия портфеля, составленного из 5, 10, 20, 50 и 100 ценных бумаг? Сколько ценных бумаг требуется ввести в портфель, чтобы его риск оказался на 10 % больше, чем минимально возможная величина?

9. Предположим, все ваше состояние (1 млн. долл.) инвестировано в Vanguard 500 index fund, и вы ожидаете заработать 12 % годовой доходности со стандартным отклонением доходов, равным 25 %. Скажем, вы изменили свое мнение о риске и решили перевести 200 тыс. долл. из Vanguard 500 index fund в казначейские векселя. Ставка по векселям равна 5 %. Оцените ожидаемый доход и стандартное отклонение вашего нового портфеля.

10. Каждый инвестор в модели оценки финансовых активов обладает комбинацией рыночного портфеля и безрискового актива. Предположим, стандартное отклонение рыночного портфеля равно 30 %, а ожидаемая доходность портфеля – 15 %. Какую часть своего состояния, по вашему мнению, следует вложить указанным ниже инвесторам в рыночный портфель, а какую – в безрисковый актив? Ожидаемая доходность безрискового актива составляет 5 %.

а) Инвестор, желающий иметь портфель без стандартного отклонения.

б) Инвестор, желающий иметь портфель со стандартным отклонением, равным 15 %.

в) Инвестор, желающий иметь портфель со стандартным отклонением, равным 30 %.

г) Инвестор, желающий иметь портфель со стандартным отклонением, равным 45 %.

д) Инвестор, желающий иметь портфель со средней доходностью 12 %.

11. Нижеследующая таблица содержит доходы на рыночный портфель и на акции Scientific Atlanta за период 1989–1998 гг. (%):

а) Оцените ковариацию доходов между Scientific Atlanta и рыночным портфелем.

б) Оцените дисперсии доходов для обеих инвестиций.

в) Оцените коэффициент бета для Scientific Atlanta.

12. Компания United Airlines имеет коэффициент бета, равный 1,5. Стандартное отклонение рыночного портфеля составляет 22 %, а стандартное отклонение United Airlines – 66 %.

а) Оцените корреляцию между United Airlines и рыночным портфелем.

б) Какую долю риска United Airlines составляет рыночный риск?

13. Вы используете модель арбитражной оценки для определения ожидаемой доходности акций компании Bethlehem Steel. Выведены следующие оценки коэффициентов бета для факторов и премий за риск:

а) Какому фактору риска Bethlehem Steel подвержена в наибольшей степени?

б) Существует ли способ идентифицировать этот фактор риска в рамках модели арбитражной оценки?

в) Предположим, безрисковая ставка равна 5 %. Оцените ожидаемую доходность Bethlehem Steel.

г) Предположим, коэффициент бета в модели оценки финансовых активов для Bethlehem Steel равен 1,1, а премия за риск для рыночного портфеля – 5 %. Оцените ожидаемый доход, используя модель САРМ.

д) Почему ожидаемые доходы оказываются различными при использовании разных моделей?

14. Вы используете многофакторную модель для оценки ожидаемой доходности инвестирования в акции компании Emerson Electric. При этом получены следующие оценки коэффициентов бета для факторов и премий за риск:

При безрисковой ставке 6 % оцените ожидаемую доходность акций Emerson Electric.

15. Следующее уравнение выведено на основе анализа доходов компаний, выполненного Фамой и Френчем с 1963 по 1990 г.:

Rt = 1,77 – 0,11 ln(MV) + 0,35 ln(BV/MV),

где MV – рыночная стоимость собственного капитала (млн. долл.);

BV – балансовая стоимость собственного капитала (тыс. долл.).

Доход представлен месячным доходом.

а) Оцените ожидаемую годовую доходность акций Lucent Technologies, если рыночная стоимость собственного капитала компании составляет 180 млрд. долл., а балансовая стоимость собственного капитала равна 73,5 млрд. долл.

б) Lucent Technologies имеет коэффициент бета, равный 1,55, безрисковая ставка равна 6 %, а премия за риск составляет 5,5 %. Оцените ожидаемый доход.

в) Почему ожидаемый доход в двух подходах различается?