Асват Дамодаран

Инвестиционная оценка. Инструменты и методы оценки любых активов

ИЗМЕРЕНИЕ ПРИБЫЛИ И ДОХОДНОСТИ

Насколько прибыльна фирма? Какую прибыль она получила от инвестиции в активы? Это именно те фундаментальные вопросы, ответы на которые мы ждем от финансовой отчетности. Бухгалтеры используют отчеты о прибылях и убытках для предоставления информации об операционной деятельности на протяжении определенного периода времени. Отчеты о прибылях и убытках предназначены для измерения прибыли, создаваемой используемыми активами. В данном разделе мы обсудим принципы, лежащие в основе измерения прибыли и выручки в бухгалтерском деле, а также способы применения данных принципов на практике.

Бухгалтерские принципы, лежащие в основе измерения прибыли и доходности

В основе измерения бухгалтерской прибыли и доходности лежат два главных принципа. При учете по методу начислений доходы от продажи определенного товара или услуги относятся к тому периоду, когда был продан товар или оказана услуга (полностью или частично). Аналогичный подход применяется на стороне издержек – для сопоставления расходов с доходами[16]. Существует и противоположная система бухгалтерского учета, основанная на потоках денежных средств, где доходы учитываются при получении платежа, а расходы записываются по факту совершения оплаты.

Второй принцип классификации расходов разделяет их на операционные расходы (operating expenses), финансовые расходы (financing expenses) и капитальные затраты (capital expenses). Операционными называются расходы, которые, по крайней мере теоретически, обеспечивают экономический эффект только на текущий период. Хорошим примером являются расходы на оплату труда и на материалы, произведенные для создания проданной в данный период продукции. Финансовыми расходами считаются те, которые связаны с привлечением капитала (кроме собственного) для ведения бизнеса. Наиболее характерный пример – это расходы на выплату процентов. Капитальными считаются затраты, относительно которых ожидается, что они будут создавать экономический эффект на протяжении многих периодов. Например, расходы на приобретение земли и зданий рассматриваются как капитальные затраты.

Для определения операционной прибыли (operating earnings) фирмы текущие расходы вычитаются из доходов текущего периода. Для оценки прибыли, полученной инвесторами на собственный капитал, или чистой прибыли (net income) финансовые расходы вычитают из операционной прибыли. Капитальные расходы списываются на протяжении срока полезного действия (в смысле способности создавать экономический эффект) в качестве начисленного износа или амортизации.

Измерение бухгалтерской прибыли и доходности

Существует множество источников создания дохода, поэтому общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы отчеты о прибылях и убытках были разделены на четыре раздела: доход от текущих операций; доход от прекращенных операций; непредусмотренные прибыли или убытки; поправки на случай изменений в бухгалтерских правилах.

Общепринятые принципы бухгалтерского учета требуют учитывать доход, когда услуга, за которую фирма получила оплату, была произведена полностью или частично, а сама фирма получила взамен либо деньги, либо долговое обязательство, которое одновременно и поддается наблюдению, и измеряется. Расходы, непосредственно связанные с созданием доходов (подобно труду и материалам), записываются за тот же самый период, за который учитываются и доходы. Любые расходы, не связанные непосредственно с созданием доходов, записываются за тот период, когда фирма воспользовалась услугами.

Хотя в фирмах, производящих и продающих товары, учет по методу начислений используется достаточно прямолинейно, существуют специальные случаи, когда данный вид учета может усложниться из-за природы предлагаемых продуктов или услуг. Например, фирмы, заключающие долгосрочные контракты со своими клиентами, имеют право учитывать выручку на основе процента от выполненного контракта. Когда выручка учитывается как процент, учету подлежит и соответствующая доля расходов. Хотя существует значительная неопределенность относительно способности покупателя товара или услуги расплатиться за них, фирма, поставляющая блага, может учесть доход только по мере получения доли продажной цены, вытекающей из существующей системы кредитования покупки.

Возвращаясь к теме разницы между капитальными и операционными расходами, следует сказать, что операционные расходы отражают только те расходы, которые создают выручку в данном периоде. Однако на практике некоторые расходы, причисляемые к операционным, не вполне отвечают данному правилу. Во-первых, это относится к износу и амортизации. Хотя и разумно распределять капитальные затраты по нескольким периодам, износ в бухгалтерском смысле, вычисляемый на основе исторических издержек, часто имеет мало общего с экономическим износом. Вторым исключением являются расходы на НИОКР, которые, согласно американским бухгалтерским стандартам, должны классифицироваться как текущие расходы. Однако выгоды от подобных затрат будут ощущаться на протяжении многих периодов. Существующая классификация затрат на НИОКР основывается на том, что выгоды от них трудно подсчитать или выразить количественно.

Львиная доля финансового анализа посвящена ожидаемой в будущем прибыли фирмы. И многие из прогнозов, созданных по его результатам, основываются на текущей прибыли. Таким образом, важно знать, какая часть прибыли появилась в результате текущих операций фирмы, а какую следует приписать необычным или чрезвычайным событиям, ожидать регулярного повторения которых едва ли возможно. С этой точки зрения полезно разделять расходы фирмы на операционные и единовременные, поскольку в прогнозах имеет смысл использовать только прибыль без учета чрезвычайных событий. К категории единовременных расходов относятся следующие:

• Статьи расходов, связанные с необычными или редкими событиями, например доходы или убытки вследствие изъятия актива или филиала, а также списания и восстановительные затраты. Компании иногда учитывают такие статьи как часть операционных расходов. Например, компания Boeing в 1997 г. предприняла списание 1,4 млрд. долл. с целью корректировки стоимости активов, требуемых для приобретения компании McDonnell Douglas. При этом данная операция была отображена как часть текущих расходов.

• Чрезвычайные события, которые определяются как «события, необычные по своей природе, редкие по частоте своего появления и ощутимые по своему воздействию». В качестве примеров можно привести выигрыш за отчетный период, связанный с рефинансированием долга с высоким купоном при помощи долга с низким купоном, а также прибыли или убытки, возникшие в результате владения ликвидными ценными бумагами.

• Убытки, связанные с прекращением операций, которые охватывают как убытки за период прекращения производства, так и ожидаемый убыток от распродажи связанных с ним активов. Тем не менее для того, чтобы квалифицировать данные убытки, должна существовать возможность отделения операций от фирмы.

• Прибыли и убытки, связанные с изменениями в правилах бухгалтерского учета. Они измеряют изменения в доходах, вызванные изменениями в порядке отчетности, причиной которых могут быть как сама фирма (если она добровольно вводит, например, изменения в оценке товарноматериальных запасов), так и перемены в бухгалтерских стандартах.

Измерение доходности. Хотя отчеты о прибылях и убытках позволяют нам оценивать доходность фирмы в абсолютных величинах, столь же важно измерять ее в процентном выражении. Для выражения отдачи существуют два основных коэффициента. Один из них отражает доходность по отношению к капиталу, привлеченному для достижения определенной нормы доходности на инвестиции. Это может быть проделано либо с точки зрения инвесторов (т. е. по отношению к собственному капиталу), либо с точки зрения фирмы в целом. Другой коэффициент отражает доходность применительно к продажам на основе оценки нормы прибыли.

Доходность активов и доходность капитала. Доходность активов (return on assets – ROA) фирмы измеряет эффективность усилий по извлечению прибыли из активов до возникновения эффекта от финансирования:

Доходность активов = прибыль до уплаты процентов и налогов × (1 – налоговая ставка)/совокупные активы.

Прибыль до уплаты процентов и налогов (earnings before interest and taxes – EBIT) есть бухгалтерская мера операционного дохода, взятая из отчета о прибылях и убытках, а совокупные активы определяются на основе бухгалтерской оценки активов, т. е. речь идет о балансовой (книжной) стоимости (book value – BV) большинства активов. По-другому доходность активов может быть записана следующим образом:

Доходность активов = [чистая прибыль + затраты на выплату процентов × (1 – налоговая ставка)]/совокупные активы.

За счет отделения результатов финансовой деятельности от результатов основной деятельности предприятия этот показатель дает более чистую оценку истинной доходности активов.

Доходность активов можно вычислить и без учета уплаченных налогов, не теряя при этом степени обобщения. Для этого необходимо использовать прибыль до уплаты процентов и налогов и без поправки на налоговую ставку:

Доходность активов без учета налогов = прибыль до уплаты процентов и налогов/совокупные активы.

Данный показатель полезен, если фирма или ее подразделение оцениваются с целью преобретения покупателем с иной налоговой ставкой.

Более полезной мерой дохода может оказаться та, что соотносит операционный доход с капиталом, вложенным в фирму, когда капитал определяется как сумма балансовой стоимости долгов и собственного капитала. Данный показатель называется доходностью капитала (return on capital – ROC), и в тех случаях, когда существенная доля задолженности является текущей (например, счета к оплате) или не накладывающей обязательств по выплате процентов, данный подход дает более точную меру истинного дохода, заработанного на вовлеченный в дело капитал:

Для обоих показателей балансовую стоимость можно измерить либо на начало периода, либо как среднее от значений в начале и по завершении периода.

Декомпозиция доходности капитала. Доходность капитала фирмы можно записать как функцию нормы операционной прибыли, получаемой от продаж, и коэффициента оборачиваемости ее капитала.

Таким образом, фирма может достичь более высокой доходности капитала либо через увеличение нормы прибыли, либо за счет более эффективного использования своего капитала для увеличения объема продаж. Скорее всего, возможности увеличения объема продаж ограничиваются конкуренцией и имеющимися технологиями. Тем не менее, даже оставаясь в рамках этих ограничений, фирма всегда может выбрать такое сочетание маржи прибыли и оборачиваемости капитала, которое максимально увеличит доходность ее капитала. Этот показатель различается в зависимости от вида фирм в разных секторах экономики. В значительной степени это связано с различиями в норме прибыли и коэффициентах оборачиваемости капитала.

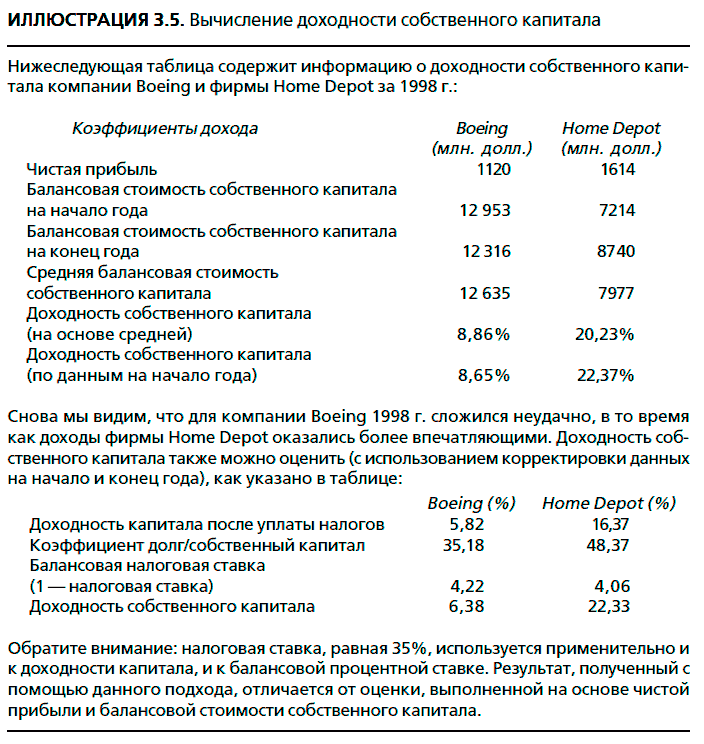

Доходность собственного капитала. В то время как доходность капитала отражает доходность фирмы в целом, доходность собственного капитала (return on equity – ROE) выражает доходность с точки зрения инвесторов в собственный капитал. В данном показателе соотносится прибыль инвесторов от собственного капитала (чистая прибыль после уплаты налогов и процентов) с балансовой стоимостью инвестиций в собственный капитал.

Поскольку владельцы привилегированных акций предъявляют к фирме другие притязания по сравнению с держателями обыкновенных акций, чистая прибыль должна оцениваться после выплаты дивидендов на привилегированные акции, а собственный капитал не должен включать балансовую стоимость привилегированных акций. Этого можно достичь, подставив в числитель чистую прибыль после выплаты дивидендов по привилегированным акциям, а в знаменатель – балансовую стоимость собственного капитала.

Детерминанты доходности собственного капитала. Поскольку доходность собственного капитала основывается на прибыли после выплаты процентов, его величина зависит от комбинации, которую фирма использует для финансирования своих проектов. Как правило, фирма оказывается в состоянии повысить доходность собственного капитала благодаря средствам, занимаемым на цели финансирования проектов, если зарабатываемая на них прибыль на собственный капитал превышает проценты после выплаты налогов, которые фирма платит по своим долгам. Доходность собственного капитала (ROE) можно записать следующим образом[17]:

Второй член данного уравнения учитывает прибыль, являющуюся следствием применения финансового рычага.

ИЗМЕРЕНИЕ РИСКА

Насколько рискованны инвестиции, сделанные фирмой за определенный период времени? Как сильно рискуют те, кто инвестирует в собственный капитал? Это еще два вопроса, ответы на которые мы хотели бы прояснить, анализируя инвестиции. В реальности бухгалтерская отчетность не претендует на измерение или количественное выражение риска на систематической основе. Представление о риске, присущем данному предприятию, можно получить разве что из примечаний к отчетам и при раскрытии соответствующей документации. В этом разделе обсуждаются пути, которые позволяют оценить риск на основе бухгалтерской отчетности.

Принципы бухгалтерского учета, лежащие в основе измерения риска

Поскольку с помощью бухгалтерской отчетности и коэффициентов все же можно попытаться хоть как-то измерить риск, в этой связи возникают две общие проблемы.

Первая проблема состоит в том, что риск, который мы пытаемся измерить, – это риск банкротства, т. е. риск того, что обязательства по фиксированным выплатам, таким как выплаты основной суммы и процентов, не будут исполнены. Более широкое понимание риска, при котором измеряется отклонение фактических доходов от ожидаемых, по-видимому, пользуется меньшей популярностью. Таким образом, все фирмы, финансирующиеся за счет собственного капитала, получают положительную прибыль и не обладают (или почти не обладают) никакими обязательствами с точки зрения бухгалтерского учета, поэтому они могут рассматриваться как фирмы с невысоким риском, несмотря на непредсказуемость прибыли.

Вторая проблема заключается в том, что бухгалтерские измерения риска, как правило, отображают риск статически. При этом учитывается способность фирмы в определенный момент времени выполнить свои обязательства. Например, когда для оценки риска фирмы применяют коэффициенты, которые почти всегда используют данные бухгалтерского баланса и отчета о прибылях и убытках за один период.

Бухгалтерское измерение риска

Бухгалтерские показатели риска могут быть разделены на две широкие группы. К первой группе относятся данные относительно обязательств и потери стоимости, которые можно обнаружить в примечаниях к бухгалтерским балансам. Благодаря этим данным потенциальные или действительные инвесторы могут оценить вероятность значительных убытков. Вторая группа показателей включает коэффициенты, предназначенные для измерения риска ликвидности (риск потерь в связи со снижением ликвидности) и риска банкротства.

Раскрытие данных в финансовых отчетах. В последние годы раскрытие фирмами данных относительно будущих обязательств стало весьма распространенным явлением. В качестве примера рассмотрим случай условных обязательств. Речь идет о потенциальных обязательствах, которые возникнут при определенных условиях: например, в том случае, когда фирма является ответчиком в каком-нибудь процессе. Фирмы часто следовали общему правилу, состоявшему в игнорировании условных обязательств, которые обеспечивали исполнение сделок, предназначенных для покрытия риска (хеджирование), поскольку обязательства по условным притязаниям будут где-нибудь компенсированы[18]. Однако в последнее время из-за значительных убытков, понесенных фирмами, прибегавшими к хеджированию через такие производные инструменты (деривативы), как опционы и фьючерсы, FASB потребовал, чтобы эти инструменты раскрывались в финансовых отчетах. На практике пенсионные фонды и обязательства по выплатам на медицинское страхование переместились из примечаний к отчетам в раздел обязательств фирмы.

Финансовые коэффициенты. Финансовые отчеты давно использовались в качестве основы для получения финансовых коэффициентов, измеряющих риск, доходность и рычаг. Ранее, в разделе о прибыли, рассматривались два показателя доходности: доходность собственного капитала и доходность капитала. В данном разделе будут обсуждены некоторые из финансовых коэффициентов, часто используемых для измерения финансовых рисков фирмы.

Риск краткосрочной ликвидности. Риск краткосрочной ликвидности вытекает из потребности в финансировании текущих операций. Фирма вынуждена сначала платить по счетам своим поставщикам, а затем уже получать выплаты за проданные ею товары и оказанные услуги, поэтому возникает определенная нехватка денежных средств, которую необходимо восполнять, как правило, с помощью краткосрочных заимствований. Хотя данный вид финансирования оборотного капитала регулярно используется в большинстве фирм, финансовые коэффициенты создаются скорее для измерения риска неспособности фирмы выполнить свои обязательства. Два наиболее популярных коэффициента для измерения риска краткосрочной ликвидности – это коэффициент ликвидности (current ratio) и коэффициент быстрого (немедленного) покрытия (quick ratio).

Коэффициент ликвидности[19]. Коэффициент ликвидности – это соотношение между текущими активами, или оборотными средствами, фирмы (денежные средства, товарно-материальные запасы, счета к получению) и ее текущими пассивами (обязательства, подлежащие выполнению в следующем периоде):

Коэффициент ликвидности, составляющий, например, менее единицы, означает, что обязательства фирмы на следующий год превышают активы, которые могут быть обращены в денежные средства. Данный коэффициент может послужить выражением риска ликвидности.

Хотя традиционный анализ советует фирмам иметь коэффициент ликвидности, равный 2 или более, существует компромисс между минимизацией риска ликвидности и связыванием все больших и больших денежных средств в чистом оборотном капитале (Чистый оборотный капитал = текущие активы – текущие обязательства). На практике же, разумно предположить, что чрезмерно высокий коэффициент ликвидности говорит о неспособности фирмы сократить свои товарно-материальные запасы, а это является признаком нездоровья. В последнее время фирмы затратили много усилий, направленных на сокращение коэффициента ликвидности и повышение эффективности управления чистым оборотным капиталом.

Привлекательность коэффициента ликвидности может быть объяснена несколькими соображениями. Во-первых, фирма легко может употребить данный коэффициент для создания в финансовых отчетах иллюзии о своей надежности. Во-вторых, текущие активы (оборотные средства) и текущие обязательства могут измениться на равную величину, однако воздействие на коэффициент ликвидности будет зависеть от его величины до изменения[20].

Коэффициент быстрого покрытия, или «кислотного» теста. Одним из вариантов коэффициента ликвидности является коэффициент быстрого покрытия (quick ratio), или коэффициент «кислотного» теста (acid test ratio). При его расчете оборотные средства, которые можно быстро обратить в денежные средства (денежные средства, ликвидные ценные бумаги), отделяются от менее ликвидных оборотных средств (товарно-материальные запасы, счета к получению).

Коэффициент быстрого покрытия – (денежные средства + ликвидные ценные бумаги)/текущие обязательства.

Исключение из расчетов таких категорий, как счета к получению и товарноматериальные запасы, не является непреложным правилом. Если один из данных активов можно быстро обратить в денежные средства, то позволительно учитывать его при расчете коэффициента быстрого покрытия.

Коэффициенты оборачиваемости. Коэффициенты оборачиваемости (turnover ratios) измеряют эффективность управления оборотным капиталом, поскольку они учитывают соотношение счетов к получению и товарно-материальных запасов к объему продаж и стоимости проданных товаров:

Оборачиваемость счетов к получению – объем продаж/средний размер счетов к получению.

Оборачиваемость товарно-материальных запасов – стоимость проданных товаров/средний размер товарно-материальных запасов.

Данные показатели можно рассматривать как измерение скорости, с которой фирма превращает счета к получению в денежные средства или в товарно-материальные запасы. Данные коэффициенты часто выражаются как число дней просрочки:

Число дней просрочки по счетам к получению – 365/оборачиваемость счетов к получению.

Число дней хранения товарно-материальных запасов – 365/оборачиваемость товарно-материальных запасов.

Аналогичный показатель может быть рассчитан в отношении счетов к оплате, соотносимых с объемом продаж:

Оборачиваемость счетов к оплате – бъем продаж/средний размер счетов к оплате.

Число дней просрочки по счетам к оплате – 365/оборачиваемость счетов к оплате.

Поскольку счета к получению и товарно-материальные запасы – это активы, а счета к оплате – обязательства, эти три показателя (представленные как число дней просрочки) можно комбинировать для получения оценки того, в какой степени фирма нуждается в привлечении средств со стороны для финансирования оборотного капитала.

Требуемый период финансирования (required financing period) = число дней просрочки по счетам к получению + число дней хранения товарно-материальных запасов – число дней просрочки по счетам к оплате.

Чем больше период финансирования для фирмы, тем выше ее риск краткосрочной ликвидности.

Долгосрочная платежеспособность и риск дефолта. Показатели долгосрочной платежеспособности предназначены для определения способности фирмы выплачивать процентные и основные платежи. Очевидно, что коэффициенты доходности, которые обсуждались ранее в этом разделе, являются существенными элементами этого анализа. Коэффициенты, созданные специально для измерения долгосрочной платежеспособности, соотносят доходность с уровнем платежей по долгам, чтобы определить, насколько легко фирма может расстаться со своими средствами для совершения данных платежей.

Коэффициенты покрытия процентов. Коэффициент покрытия процентов (interest coverage ratio) измеряет способность фирмы осуществлять процентные платежи из доходов без учета уплаты налогов и долгов.

Чем выше коэффициент покрытия процентов, тем больше гарантия, что фирма способна выделять средства из прибыли на выплату процентных платежей. Однако данное соображение нельзя воспринимать как абсолютную истину, поскольку величина прибыли до уплаты налогов и выплаты процентов весьма изменчива и может значительно снизиться в случае наступления экономического кризиса. Следовательно, две фирмы могут обладать одинаковыми коэффициентами покрытия процентов и все же с точки зрения риска находиться в совершенно разных категориях. Знаменатель коэффициента покрытия процентов можно легко расширить таким образом, чтобы он охватывал другие фиксированные обязательства, такие как арендные платежи. Если мы прибегнем к этому варианту, то данный коэффициент будет называться коэффициентом покрытия постоянных затрат (fixed charges coverage ratio):

Наконец, данный коэффициент, выраженный в единицах прибыли, можно переформулировать в единицах денежных потоков, если включить в числитель доход до уплаты процентов, налогов, начисления износа и амортизации (earnings before interest, taxes, depreciation, and amortization – EBIDTA), а в знаменатель поставить постоянные денежные затраты (cash fixed charges).

Коэффициенты покрытия процентов и покрытия постоянных затрат открыты для критики, поскольку в них не учитываются капитальные затраты, т. е. денежные потоки, которые могут быть произвольными только в краткосрочном, а не в долгосрочном периоде, если фирма хочет поддерживать свой рост. Один из способов расчета объема данного вида денежных потоков по отношению к операционным денежным потокам заключается в вычислении коэффициента из этих двух величин:

Хотя существует достаточно большое число различных определений денежных потоков, проистекающих из характера операций, наиболее разумным представляется измерение денежных потоков от текущих операций без учета выплаты процентов, но с учетом выплаченных налогов и прироста оборотного капитала.

Денежный поток = EBIT ×(1 – ставка налога) – Доборотного капитала.

Коэффициенты долга. Коэффициенты покрытия процента измеряют способность фирмы выплачивать проценты, однако они не показывают, способна ли фирма выплатить основную сумму по неуплаченным долгам. Для этого необходимы коэффициенты, соотносящие долги с общей величиной капитала или собственного капитала. Два наиболее часто используемых коэффициента долга (debt ratio):

Коэффициент «долг/капитал» – долг/(долг + собственный капитал);

Коэффициент «долг/собственный капитал» – долг/собственный капитал.

Первый коэффициент измеряет долг как долю в общей сумме капитала фирмы; он не может превышать 100 %. Второй коэффициент измеряет долг как долю в балансовой стоимости собственного капитала фирмы, и его можно легко вывести из первого коэффициента:

Коэффициент «долг/собственный капитал» – (долг/коэффициент «долг/капитал»)/(1 – долг/коэффициент «долг/капитал»).

Эти коэффициенты предполагают, что источником капитала являются только долги и собственный капитал, но их легко преобразовать, чтобы охватить другие источники финансирования, такие как привилегированные акции. Хотя привилегированные акции иногда относят к классу «собственного капитала» вместе с обыкновенными акциями, разумнее различать эти два источника финансирования и вычислять коэффициент «привилегированные акции/капитал» (который включает долг, собственный капитал и привилегированные акции).

Есть два близких друг другу варианта коэффициента долга. В первом используется только долгосрочный, а не совокупный долг на том основании, что краткосрочный долг является преходящим явлением и не влияет на долгосрочную платежеспособность фирмы:

Коэффициент «долгосрочный долг/капитал» – долгосрочный долг/(долгосрочный долг + собственный капитал);

Коэффициент «долгосрочный долг/собственный капитал» – долгосрочный долг/собственный капитал.

С учетом той легкости, с какой фирмы могут управляться с краткосрочными долгами, и их готовности использовать эти долги для финансирования долгосрочных проектов, данные варианты коэффициента долга могут дать несколько искаженную картину риска финансового рычага фирмы.

Во втором варианте коэффициента долга вместо балансовой стоимости используется рыночная стоимость долга (market value of debt – MV), в основном для отражения того факта, что некоторые фирмы обладают гораздо большей способностью занимать средства, чем это может показаться на основе их балансовой стоимости.

Коэффициент «рыночная стоимость/капитал» – рыночная стоимость долга/(рыночная стоимость долга + рыночная стоимость собственного капитала);

Коэффициент «рыночная стоимость/собственный капитал» – рыночная стоимость долга/рыночная стоимость собственного капитала.

Многие аналитики отвергают использование рыночной стоимости для вычислений, утверждая, что она изменчива, поэтому ненадежна (не говоря уже о том, что не так просто выяснить рыночную стоимость долга). Но эти возражения можно оспорить. Действительно, трудно выяснить рыночную стоимость долга фирм, которые не выпускают свои облигации на публичный рынок, причем рыночную стоимость собственного капитала недостаточно просто выяснить, следует учесть ее постоянное изменение, поскольку это отражается на фирме и рынке в целом. Кроме того, использование балансовой стоимости долга в качестве приближенной оценки для рыночной стоимости в тех случаях, когда облигации не обращаются на открытом рынке, существенно не влияет на большинство коэффициентов долга, основанных на рыночной стоимости[21].