Асват Дамодаран

Инвестиционная оценка. Инструменты и методы оценки любых активов

ДРУГИЕ ВОПРОСЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

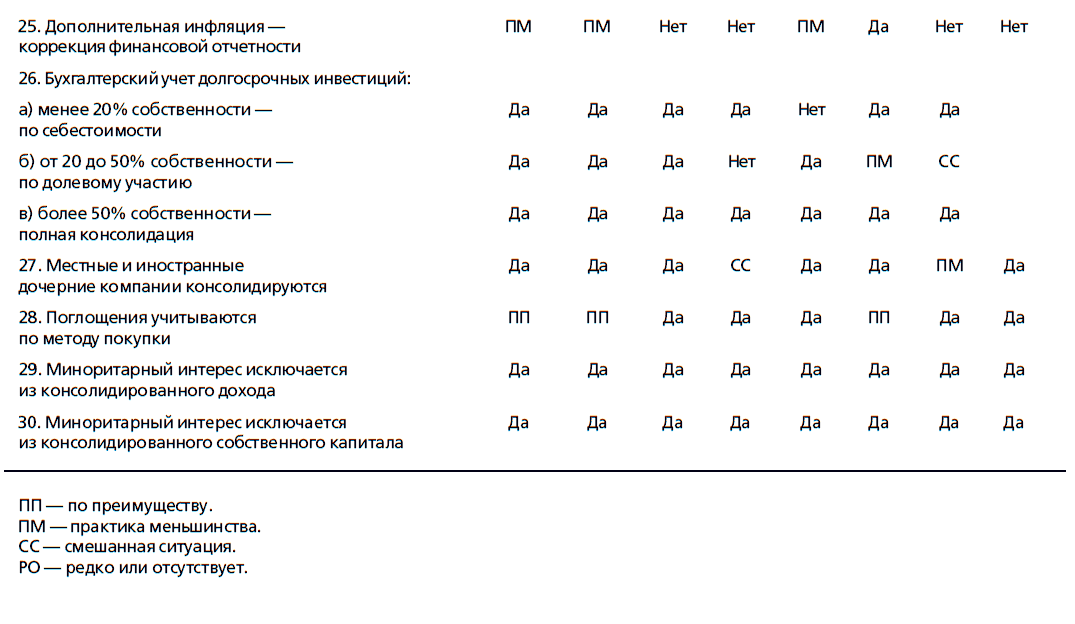

Стандарты и методы бухгалтерского учета в разных странах могут значительно различаться, и эти различия способны повлиять на сравнение компаний.

Различия в стандартах бухгалтерского учета и практика

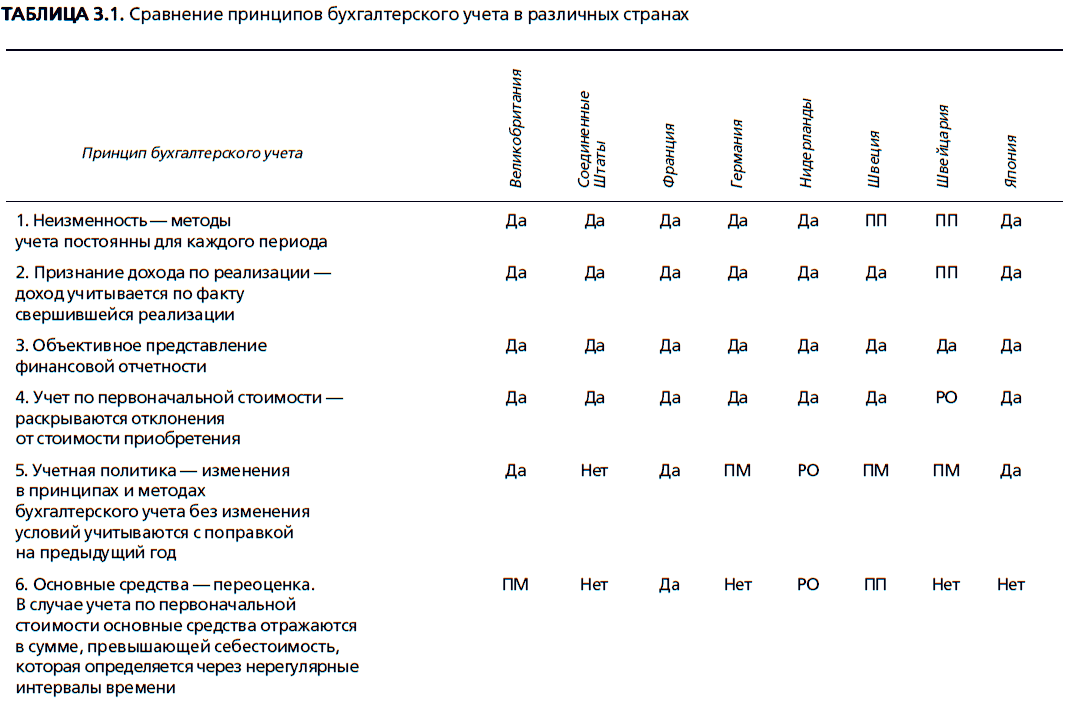

Различия в стандартах бухгалтерского учета между разными странами влияют на измерение прибыли. Тем не менее эти различия не столь велики, как кажется некоторым аналитикам, и они не могут оправдать существенные отклонения от фундаментальных принципов оценки[22]. Чои и Левич (Choi and Levich) в своем обзоре бухгалтерских стандартов на различных рынках за 1990 г. отметили, что большинство стран при ведении бухгалтерского учета придерживаются принципов неизменности методов учета, признания доходов по реализации и учета по первоначальной стоимости. Таблица 3.1 суммирует бухгалтерские стандарты, действующие на восьми ведущих финансовых рынках, и показывает, что сходства в значительной степени превышают различия.

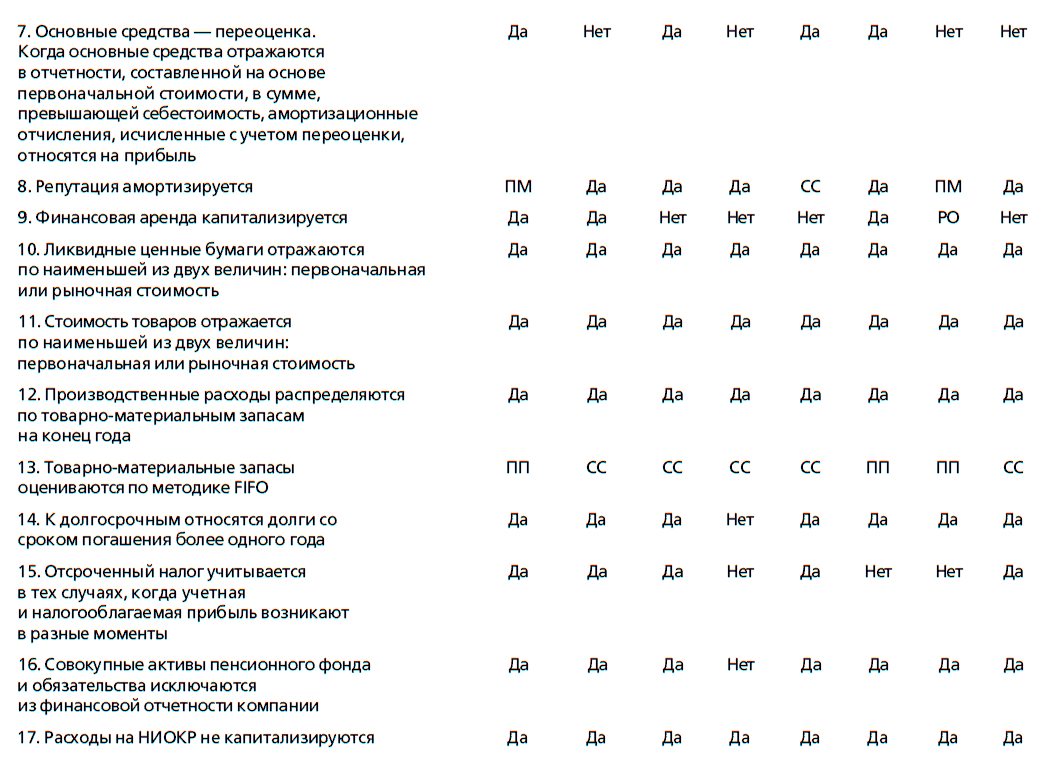

Самые сильные отличия от США наблюдаются в двух странах – Германии и Японии. Основные отличия следующие: во-первых, компании в Соединенных Штатах, как правило, ведут финансовую и налоговую отчетность раздельно, что порождает такие пункты в отчетах, как отсроченные налоги, призванные покрыть разницу между двумя линиями отчетности. Следовательно, методы начисления износа в финансовых отчетах, по всей вероятности, будут ускоренными, а потому приведут к сокращению заявленной прибыли. Во-вторых, требование капитализации аренды и представления ее в качестве обязательства в Соединенных Штатах носят характер значительно большей принудительности. В Японии аренда рассматривается, как правило, как операционная аренда и не отображается на стороне пассивов в бухгалтерском балансе. В Германии фирмы могут капитализировать аренду, однако по сравнению с американскими компаниями, они обладают большей свободой при классификации ее как операционной аренды или капитальной аренды. В-третьих, однажды созданная репутация может амортизироваться в течение 40 лет в США и в течение гораздо меньшего срока в Германии и Японии, что также приводит к уменьшению прибыли. В-четвертых, в США резервы можно создавать только для специальных целей, в то время как в Японии и Германии компании могут использовать общие резервы для выравнивания прибыли, полученной в различные периоды, что приводит к занижению прибыли в удачные годы и к завышению – в неудачные.

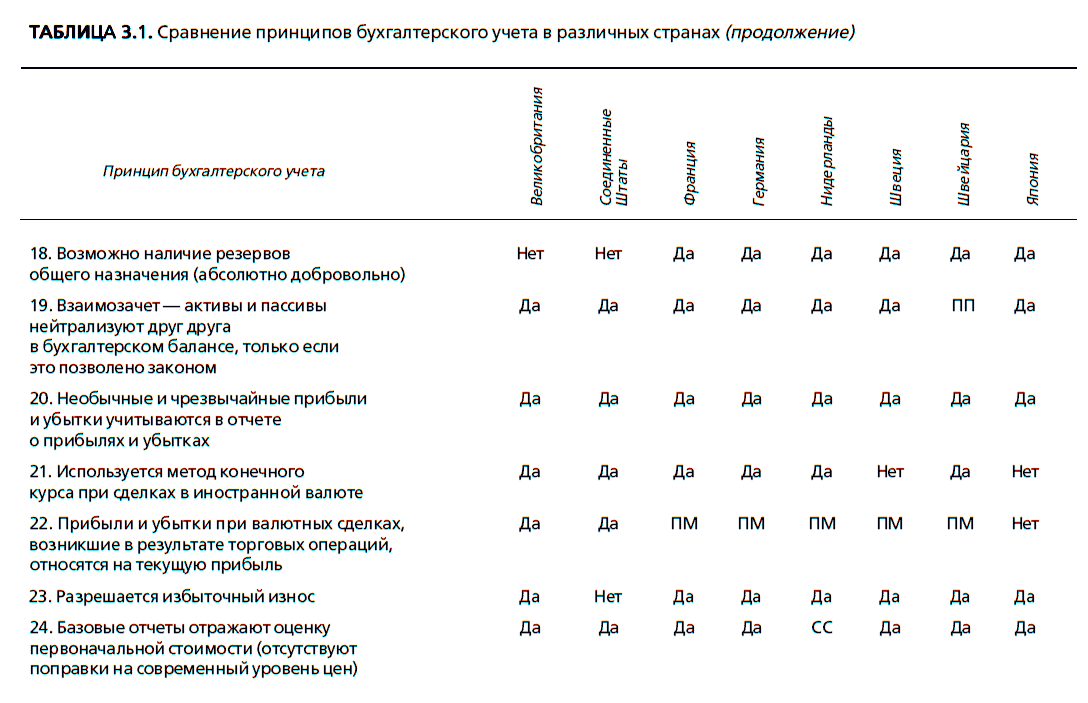

Большую часть этих различий можно учесть и скорректировать при сравнении компаний, действующих в Соединенных Штатах, с фирмами, работающими на других финансовых рынках. Если не принимать во внимание различия в бухгалтерских стандартах между сравниваемыми компаниями, то такие показатели, как мультипликатор «цена/прибыль», использующие объявленную и скорректированную прибыль, могут ввести в заблуждение.

ЗАКЛЮЧЕНИЕ

Финансовые отчеты остаются главным источником информации для большинства инвесторов и аналитиков. Тем не менее в ответах на ключевые вопросы с финансовой и бухгалтерской точек зрения существуют различия.

Первый вопрос касается происхождения и стоимости активов, находящихся во владении фирмы. Активы можно классифицировать по признаку уже осуществленных инвестиций (размещенные или установленные активы – assets in place) и предстоящие инвестиции (активы роста – growth assets). Бухгалтерская отчетность предоставляет значительный объем исторической информации о первом виде активов и очень маленький – о втором. Акцент на исходной цене размещенных активов (балансовой стоимости) в бухгалтерских отчетах может привести к существенным различиям между учтенной стоимостью этих активов и их рыночной стоимостью. Что касается активов роста, то бухгалтерские правила приводят к низкой или даже «нулевой» оценке стоимости активов, полученных на основе внутреннего анализа.

Второй вопрос – это измерение доходности. Методику измерения прибыли определяют два принципа. Первый принцип – это учет по методу начислений, согласно которому доходы и расходы относятся на период, в котором были совершены соответствующие сделки, а не на период, когда была произведена или получена оплата. Второй принцип основывается на разделении расходов на операционные, финансовые и капитальные. В то время как операционные и финансовые расходы отображаются в отчетах о прибылях и убытках, капитальные затраты распределяются по нескольким периодам, принимая форму начисления износа и амортизации. Бухгалтерские стандарты ошибочно относят операционную аренду, а также расходы на НИОКР к операционным расходам (хотя следовало бы первую из этих категорий отнести к финансовым расходам, а вторую – к капитальным затратам).

Финансовые отчеты также имеют дело с риском краткосрочной ликвидности и долгосрочным риском дефолта. Бухгалтерские же отчеты акцентируются на исследовании риска, обусловленного неспособностью фирм осуществить платеж, который они должны выполнить.

КОНТРОЛЬНЫЕ ВОПРОСЫ

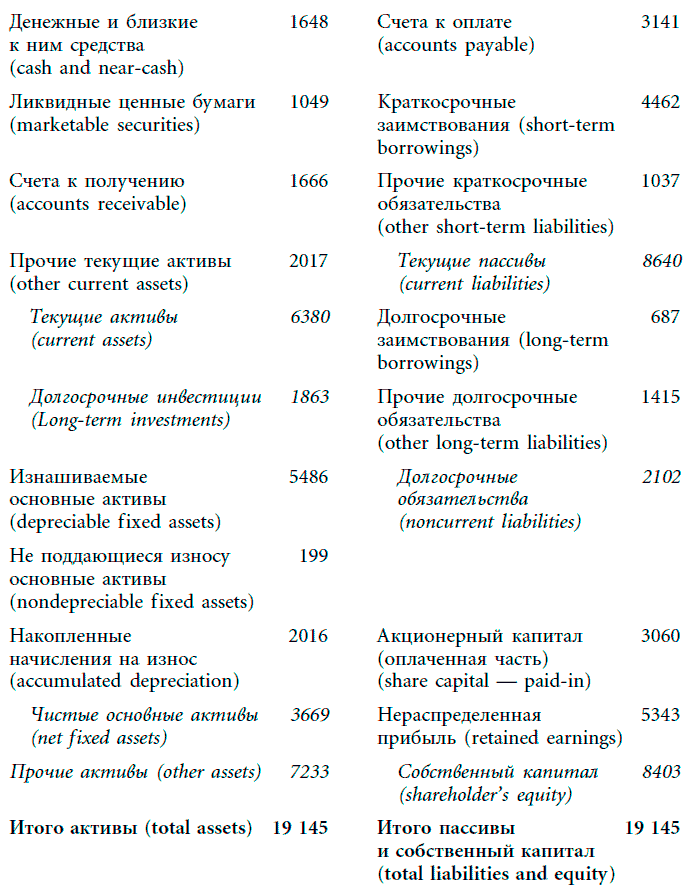

Далее представлен бухгалтерский баланс компании Coca-Cola за декабрь 1998 г. (млн. долл.), который потребуется для решения девяти задач, представленных ниже.

1. Изучите активы, содержащиеся в бухгалтерском балансе компании Coca-Cola, и ответьте на следующие вопросы.

а) Какие активы будут, по всей вероятности, оценены наиболее близко к рыночной стоимости? Объясните.

б) Coca-Cola имеет 3669 млн. долл. основных активов. Попробуйте оценить, сколько заплатила компания Coca-Cola за эти активы. Существует ли какой-то способ узнать возраст этих активов?

в) По-видимому, Coca-Cola имеет больше инвестиций в текущих активах, чем в основных активах. Существенно ли это? Объясните.

г) В начале 1980-х годов Coca-Cola распродала свои производства, связанные с разливом продукции в бутылки. Предприятия, занимающиеся данным видом деятельности, стали независимыми компаниями. Какое воздействие оказал этот шаг на активы компании в бухгалтерском балансе? (Обрабатывающие производства, по всей вероятности, являются частью операций по разливу.)

2. Изучите пассивы в бухгалтерском балансе компании Coca-Cola.

а) В какой степени процентные долги компании Coca-Cola являются просроченными? (Вы можете предположить, что другие краткосрочные обязательства представляют различные долги, подлежащие оплате, а другие долгосрочные представляют обязательства, связанные с медицинским страхованием и пенсионными обязательствами.)

б) Какую величину компания Coca-Cola добавила к собственному капиталу, выпустив и разместив свои акции на первичном рынке?

в) Имеет ли какое-либо значение тот факт, что нераспределенная прибыль значительно больше оплаченной части первоначального собственного капитала?

г) Рыночная стоимость собственного капитала компании Coca-Cola составляет 140 млрд. долл. Какова балансовая стоимость собственного капитала компании Coca-Cola?

3. Наиболее ценный актив компании Coca-Cola – ее торговая марка. Каким образом стоимость данного актива представлена в бухгалтерском балансе? Есть ли способ скорректировать бухгалтерский баланс таким образом, чтобы он отражал стоимость торговой марки?

4. Предположим, что вы должны проанализировать управление оборотным капиталом компании Coca-Cola.

а) Оцените сальдо оборотного капитала и безналичный оборотный капитал компании Coca-Cola.

б) Оцените коэффициент ликвидности фирмы.

в) Оцените коэффициент быстрого покрытия фирмы.

г) Стали бы вы делать какие-либо заключения относительно риска компании Coca-Cola как фирмы, основываясь на приведенных цифрах? Аргументируйте свой ответ.

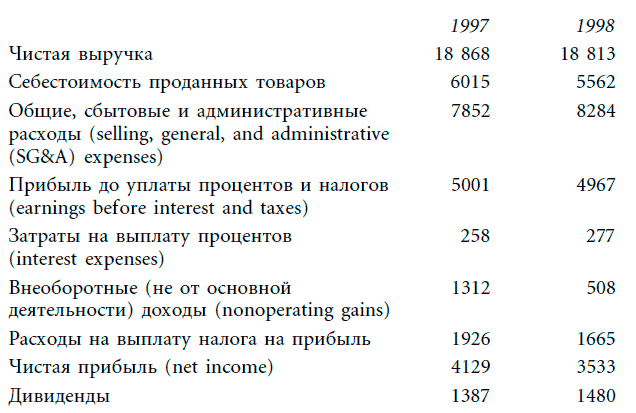

Отчеты о прибылях и убытках компании Coca-Cola за 1997 и 1998 гг.:

В связи с отчетом о прибылях и убытках компании Coca-Cola возникают следующие вопросы.

5. Какова величина операционной прибыли до выплаты налогов, заработанной компанией Coca-Cola в 1998 г.? Сравните с показателями 1997 г. В чем причина различий?

6. Самые крупные расходы компании Coca-Cola – это издержки на рекламу, являющиеся частью общих, сбытовых и административных расходов. Значительная часть этих расходов нацелена на поддержание торговой марки компании. Следует ли интерпретировать расходы на рекламу как операционные расходы или же на самом деле их нужно отнести к капитальным затратам? В случае причисления их к капитальным затратам, каким образом произвести их капитализацию (в качестве руководства используйте способ капитализации расходов на НИОКР).

7. Какую величину составляла фактическая налоговая ставка компании в 1998 г.? Попытайтесь сравнить ее с суммой, уплаченной компанией в 1997 г., согласно фактической налоговой ставке. Что может быть причиной подобных различий?

8. Вы должны оценить рентабельность компании Coca-Cola как предприятия. С этой точки зрения оцените для этой фирмы операционную и чистую прибыль до уплаты налогов в 1997 и 1998 гг. Какие выводы можно сделать, проводя сравнение между двумя годами?

9. Балансовая стоимость собственного капитала компании Coca-Cola в 1997 г. составляла 7274 млн. долл. Балансовая стоимость процентного долга (interest-bearing debt) составляла 3875 млн. долл. Оцените:

а) доходность собственного капитала на начало 1998 г.;

б) доходность капитала до уплаты налогов (на начало года) в 1998 г.;

в) доходность собственного капитала до уплаты налогов на начало 1998 г., зная фактическую налоговую ставку в 1998 г.

10. Компания SeaSaw Toys отчиталась, что балансовая стоимость ее собственного капитала составила 1,5 млрд. долл. на конец 1998 г., а в обращении находятся 100 млн. акций. В течение 1999 г. компания приобрела 10 млн. акций по рыночной цене 40 долл. за акцию. Фирма также объявила, что ее чистая прибыль составила 150 млн. долл. за 1999 г., а величина выплаченных дивидендов была равна 50 млн. долл. Оцените:

а) балансовую стоимость собственного капитала на конец 1999 г.;

б) доходность собственного капитала, используя начальную балансовую стоимость собственного капитала;

в) доходность собственного капитала, используя среднюю балансовую стоимость собственного капитала.

Глава 4. НАЧАЛЬНЫЕ СВЕДЕНИЯ О РИСКЕ

При оценке фирм и отдельных активов нам необходимо знать дисконтные ставки, отражающие рискованность денежных потоков. В частности, в стоимости долга должен учитываться риск дефолта, а стоимость собственного капитала должна включать в себя премию за риск изменения курса акций (equity risk). Но как измерить риск дефолта и рыночный риск? Еще важнее понять, как оценить премии за эти риски.

В данной главе заложены основы анализа риска, используемые в теории оценки. Мы рассмотрим альтернативные модели измерения риска и преобразования данных показателей в подходящие коэффициенты. Глава открывается дискуссией о риске, связанном с акциями. При этом анализ разделяется на три этапа. На первом этапе риск измеряется статистическими методами, т. е. мы оцениваем его на основе дисперсии фактических доходов по отношению к ожидаемому доходу. Чем выше дисперсия, тем более рискованной следует считать инвестицию. На следующем, основном этапе мы разделим этот риск на подлежащий диверсификации инвесторами и тот, в отношении которого диверсификация невозможна. На третьем этапе мы рассмотрим, каким образом этот не поддающийся диверсификации риск в финансовой сфере можно измерить с помощью различных моделей риска и доходности. Мы сравним модель оценки капитальных активов (capital asset pricing model – CAPM), которая является наиболее популярной, с другими моделями и разберем, как они приходят к различным оценкам риска и выводам относительно премии за риск собственного капитала.

В последней части данной главы мы обсудим риск дефолта и методы его измерения рейтинговыми агентствами. В конце этой главы мы уже сможем оценить риск дефолта и риск собственного капитала для любой фирмы.

ЧТО ТАКОЕ РИСК?

Для большинства из нас риск означает вероятность того, что, играя в наши каждодневные «игры», мы получим исход, который нас не совсем устраивает. Например, при излишне быстром вождении машины мы рискуем заработать штраф или, что еще хуже, попасть в аварию. Согласно словарю Merriam-Webster’s Collegiate Dictionary, слово «рисковать» означает «подвергать себя опасности или случайности». Таким образом, риск определяется преимущественно с помощью терминов, имеющих негативный оттенок.

В финансовой сфере риск понимается по-иному и несколько шире. С точки зрения финансиста, риск означает вероятность того, что доход на сделанную инвестицию будет отличаться от ожидаемого. Таким образом, риск включает в себя не только неблагоприятные (доходы ниже ожидаемых), но и благоприятные (доходы выше ожидаемых) исходы. На практике первый вид риска можно назвать риском снижения (downside risk), а второй вид – риском повышения (upside risk), и при измерении риска мы будем учитывать оба этих вида. Суть финансовой точки зрения на риск лучше всего выражена китайскими иероглифами, обозначающими риск:

Первый иероглиф означает «опасность», в то время как второй – «благоприятную возможность». Представленная комбинация опасности и благоприятной возможности прекрасно символизирует риск. Сказанное очень четко иллюстрирует выбор, стоящий перед инвестором, – чем выше награда, связанная с благоприятной возможностью, тем выше риск, порождаемый опасностью.

Значительная часть этой главы посвящена рассмотрению модели, на основе которой можно наиболее точно измерять опасность, характеризующую инвестицию. Затем необходимо попытаться связать риск с благоприятной возможностью, которая необходима для компенсации опасности. В финансовой терминологии опасность мы называем «риском», а благоприятную возможность – «ожидаемым доходом».

Измерение риска и ожидаемого дохода оказывается сложной задачей, потому что ее содержание меняется в зависимости от выбранной точки зрения. Например, при анализе риска фирмы мы можем измерять его с позиций менеджеров этой фирмы. С другой стороны, можно заявить, что собственный капитал фирмы принадлежит акционерам, и их точку зрения на риск также стоит принимать во внимание. Акционеры фирмы, многие из которых держат ее акции в своих портфелях среди ценных бумаг других компаний, вероятно, воспринимали бы риск фирмы совсем по-иному, чем менеджеры фирмы, которые вложили в нее значительные капитальные, финансовые и людские ресурсы.

В этой главе мы попытаемся доказать, что риск инвестиции следует рассматривать с точки зрения инвесторов фирмы. Поскольку фирмы нередко имеют тысячи инвесторов, обладающих зачастую различными точками зрения, можно утверждать, что риск следует измерять не с позиции любого инвестора в акционерный капитал фирмы, а с позиции так называемого финансового инвестора, т. е. такого инвестора, который способен продать акции в любой момент времени. В корпоративных финансах основная цель состоит в максимальном увеличении стоимости фирмы и цены ее акций. Если мы хотим оставаться верными этой цели, нам следует обратиться к умонастроению тех, кто устанавливает цены на акции, т. е. к финансовым инвесторам.

РИСК СОБСТВЕННОГО КАПИТАЛА И ОЖИДАЕМЫЙ ДОХОД

Для того чтобы лучше продемонстрировать, как видится риск с финансовой точки зрения, мы разделим наше обсуждение анализа риска на три этапа. Сначала мы определим риск с помощью понятий из области распределения фактических доходов относительно ожидаемого дохода. На втором этапе мы проведем различие между риском, характерным для одной или нескольких инвестиций, и риском, оказывающим влияние на значительно более широкий спектр инвестиций (на рынке, где финансовый инвестор обладает хорошо диверсифицированным портфелем, вознаграждается только последняя разновидность риска, называемая «рыночным риском»). На третьем этапе мы обсудим альтернативные модели для измерения рыночного риска и связанных с ним ожидаемых доходов.

Определение риска

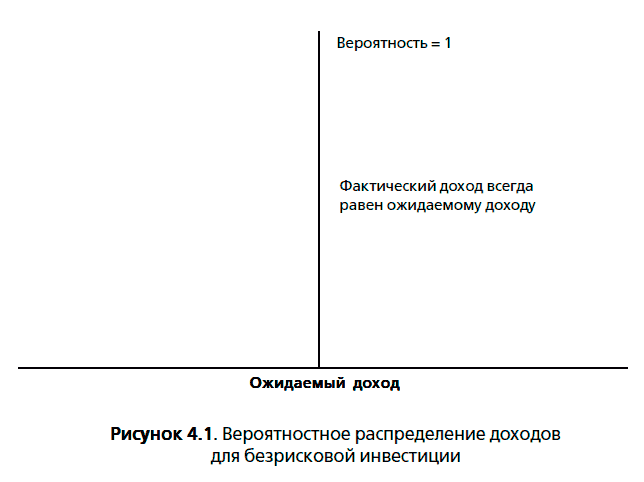

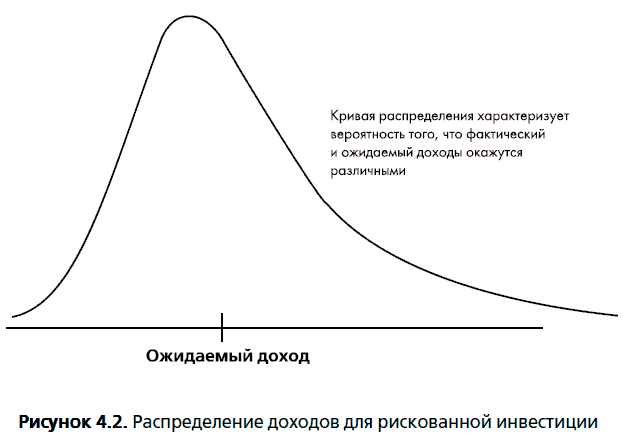

Инвесторы, покупающие активы, за время своего владения ими ожидают получить определенную отдачу. Фактические доходы, полученные в течение данного промежутка времени, могут сильно отличаться от ожидаемых, и именно это различие между ожидаемыми и фактическими доходами является источником риска. Предположим, вы являетесь инвестором, купившим казначейский вексель сроком на один год (или любую другую, не подверженную риску дефолта облигацию сроком на один год). Ожидаемая доходность векселя составляет 5 %. По завершении однолетнего периода владения данной ценной бумагой доход составит 5 %, что будет равно ожидаемому доходу. Распределение дохода для этой инвестиции показано на рисунке 4.1. Данная инвестиция не подвержена риску.

Можно привести примеры другого рода. Возьмем инвестора, купившего акцию какой-то компании, скажем Boeing. Этот инвестор изучил положение компании и пришел к выводу, что стоит ожидать доходности, составляющей 30 % за год. Однако фактическая доходность за этот период едва ли будет равна 30 %. Скорее всего, она окажется значительно выше или ниже ожидаемой. Распределение доходности данной инвестиции показано на рисунке 4.2.

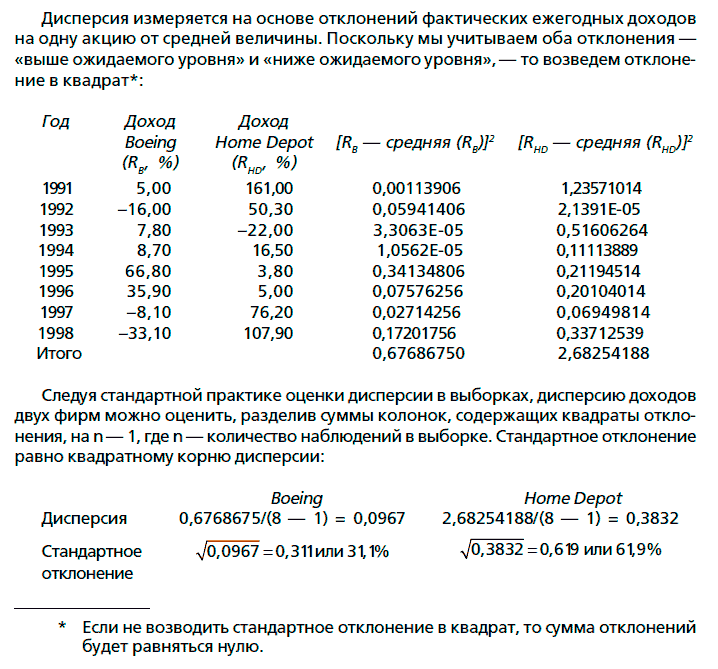

Помимо ожидаемого дохода инвестор должен принять во внимание следующие факторы. Во-первых, заметим, что фактические доходы в данном случае отличаются от ожидаемых. Разброс фактических доходов относительно ожидаемых характеризуется дисперсией (или стандартным отклонением) распределения. Чем выше отклонение фактических доходов от ожидаемых, тем выше дисперсия. Во-вторых, предположение относительно положительных или отрицательных доходов выражается при помощи асимметрии распределения (skewness of the distribution). Распределение на рисунке 4.2 имеет положительную асимметрию, поскольку значительным положительным доходам приписывается большая вероятность, чем значительным отрицательным доходам. В-третьих, для выражения формы «хвостов» распределения служит такой показатель, как эксцесс кривой распределения (kurtosis of the distribution). Чем толще «хвосты», тем выше эксцесс. С точки зрения инвестиций данный показатель показывает склонность цены данной инвестиции «скакать» в любом направлении (вверх или вниз относительно текущего уровня).

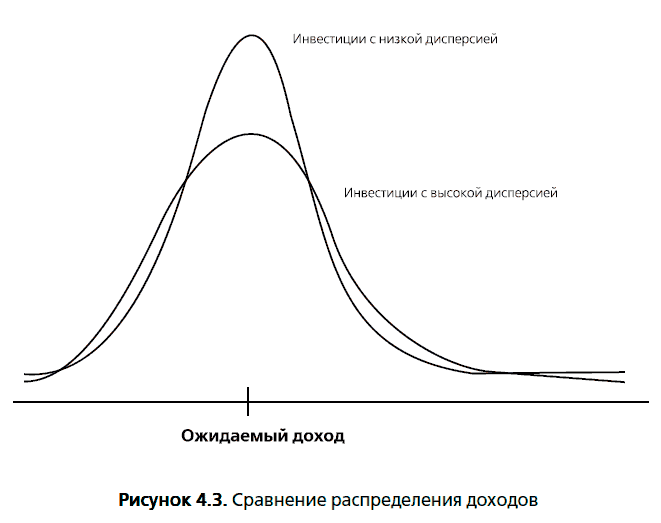

В специальном случае, когда распределение доходов представлено нормальной кривой, инвесторы могут не беспокоиться об асимметрии и эксцессах, поскольку в этих условиях нет никакой асимметрии (нормальное распределение симметрично), а эксцесс нормального распределения по определению равен нулю. Рисунок 4.3 иллюстрирует распределение доходов двух инвестиций с симметричными доходами.

Когда распределение доходов принимает подобную форму, характеристики любой инвестиции могут быть выражены двумя переменными: ожидаемым доходом, представляющим положительный потенциал данной инвестиции, и стандартным отклонением, или дисперсией, представляющей опасность. В данном сценарии рациональный инвестор, столкнувшийся с двумя инвестициями, характеризуемыми одинаковыми стандартными отклонениями, но различными ожидаемыми доходами, без сомнения, выберет инвестицию с более высоким доходом.

В более общем случае, когда распределение не является ни нормальным, ни симметричным, не трудно понять, что инвесторы будут выбирать между инвестициями только на основе ожидаемого дохода и дисперсии, если их функции полезности позволяют им это сделать[23]. Однако, скорее всего, они предпочтут распределение с положительной асимметрией распределению с отрицательной асимметрией, а распределение с меньшей вероятностью скачков (т. е. с меньшим эксцессом) окажется более предпочтительным, чем распределение с большей вероятностью скачков (с более высоким эксцессом). Другими словами, инвесторы, предпринимая инвестицию, предпочтут скорее благоприятное ожидание (более высокие ожидаемые доходы и большая позитивная асимметрия), чем неблагоприятное ожидание (более высокие дисперсия и эксцесс).

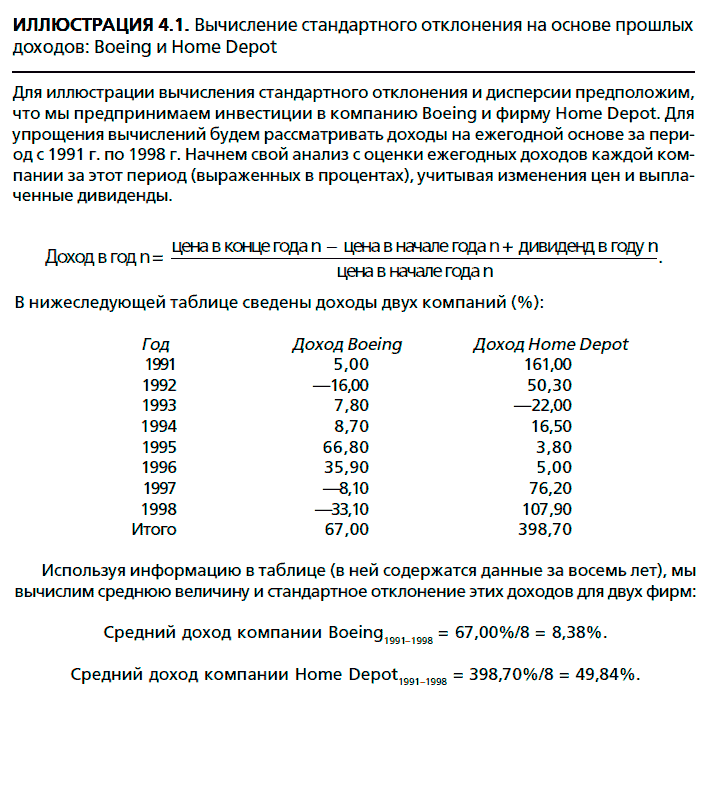

В заключение следует заметить, что ожидаемые доходы и дисперсия, используемые на практике, почти всегда оцениваются на основе прошлых, а не будущих доходов. Предположение, лежащее в основе использования дисперсии прошлых периодов, заключается в том, что распределение доходов, полученных в прошлом, является хорошим показателем будущего распределения доходов. При нарушении данного предположения, например в том случае, когда характеристики активов значительно меняются со временем, исторические оценки не могут служить хорошей мерой риска.

Диверсифицируемый и недиверсифицируемый риск

Хотя существует множество причин, по которым фактические доходы могут отличаться от ожидаемых, все их можно сгруппировать в две категории: касающиеся конкретных фирм и затрагивающие рынок в целом.

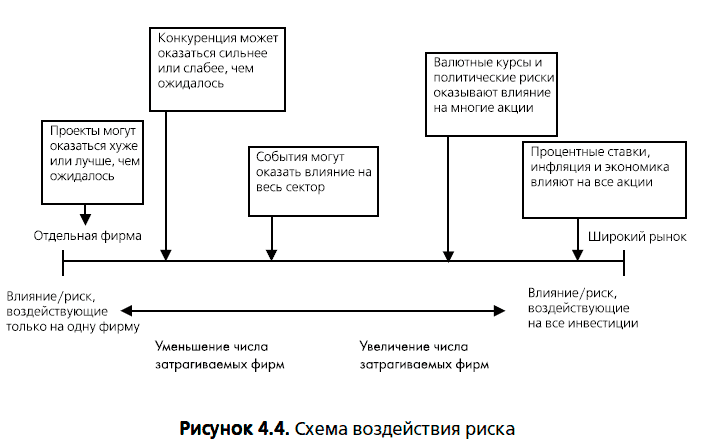

Компоненты риска. Когда инвестор покупает акцию или долю в собственном капитале фирмы, он подвергает себя множеству рисков. Некоторые виды риска могут касаться только одной или нескольких фирм, и этот вид риска классифицируется как риск на уровне фирмы, т. е. так называемый специфический риск фирмы (firm-specific risk), который является риском инвестирования в определенную компанию. В пределах этой категории можно увидеть широкий спектр рисков, начиная с риска того, что фирма неправильно оценит спрос на свою продукцию со стороны потребителей. Мы называем этот вид риска проектным риском (project risk). Рассмотрим для примера инвестицию компании Boeing в реактивный двигатель Super Jumbo. Эта инвестиция основывается на предположении, что авиакомпании предъявляют спрос на более крупные самолеты и готовы платить за них повышенную цену. Если компания Boeing просчиталась в своей оценке спроса, это очевидным образом окажет влияние на прибыль и стоимость этой компании, однако едва ли значительно скажется на других фирмах, действующих на этом же рынке. Кроме того, риск возникает в связи с тем, что конкуренты могут оказаться сильнее или слабее, чем предполагалось. Подобный вид риска называется конкурентным риском (competitive risk). Предположим, Boeing и Airbus борются за заказ от австралийской авиакомпании Qantas. Вероятность того, что конкурс может выиграть Airbus, является потенциальным источником риска для компании Boeing и, по всей вероятности, для некоторых из его поставщиков, но, опять же, этим риском будут затронуты лишь немногие фирмы. Аналогично: компания Home Depot недавно открыла интернет-магазин для продажи своей продукции хозяйственного назначения. Успешность этого проекта важна для Home Depot и ее конкурентов, однако едва ли она касается остального рынка. В действительности, меру риска можно расширить таким образом, чтобы они включали риски, затрагивающие целый сектор, и при этом были ограничены этим сектором. Мы называем данный вид риска секторным риском (sector risk). Например, сокращение военного бюджета в Соединенных Штатах неблагоприятно скажется на всех фирмах сектора оборонной промышленности, включая Boeing, но не окажет при этом значительного влияния на другие секторы. Все три описанных вида риска – проектный, конкурентный и секторный – имеют одну общую черту: все они затрагивают только небольшое подмножество фирм.

Существует и другой вид риска, с куда более обширным охватом, влияющий на многие, если не на все инвестиции. Например, повышение процентных ставок негативным образом скажется на всех инвестициях, хотя и в различной степени. Аналогично, при ослаблении экономики все фирмы ощутят воздействие спада, хотя циклические фирмы (такие, как автомобильные, сталелитейные и строительные), возможно, будут затронуты в большей степени. Мы называем данный вид риска рыночным риском (market risk).

Наконец, существуют риски, занимающие промежуточное положение, в зависимости от того, на сколь большое число активов они оказывают влияние. Например, когда доллар усиливается относительно других валют, это повлияет на прибыль и стоимость фирм, работающих на международном уровне. Если большинство фирм на рынке имеет значительный объем международных операций, то риск усиления доллара можно отнести к рыночному риску. Если же международными операциями заняты лишь немногие фирмы, то этот риск скорее ближе к риску на уровне фирмы. Рисунок 4.4 показывает спектр рисков – от специфического риска фирмы до рыночных рисков.

Почему диверсификация уменьшает или устраняет риск на уровне фирмы: интуитивное объяснение. Как инвестор вы можете вложить все средства в один актив. Если вы поступаете именно таким образом, то подвергаете себя как рыночному риску, так и специфическому риску фирмы. Если же вы расширяете свой портфель, включая в него другие активы или акции, то вы диверсифицируете портфель, снижая тем самым уровень своей зависимости от риска инвестирования в отдельную фирму. Существуют две причины, по которым диверсификация снижает или в определенных рамках устраняет специфический риск фирмы. Во-первых, каждая инвестиция в диверсифицированном портфеле обладает значительно меньшим весом по сравнению с недиверсифицированным портфелем. Любое действие, повышающее или понижающее стоимость только одной инвестиции или небольшой группы инвестиций, окажет лишь незначительное влияние на портфель в целом, в то время как не распределившие свои вложения инвесторы в гораздо большей степени зависят от изменений стоимости активов, входящих в портфель. Вторая причина обусловлена тем, что влияние деятельности отдельной фирмы на цены единичных активов в портфеле может оказаться как положительным, так и отрицательным для любого актива в данный период времени. Таким образом, в очень большом портфеле специфический риск фирмы в среднем окажется равным нулю и не повлияет на общую стоимость портфеля.

Наоборот, изменения внешней среды, затрагивающие весь рынок в целом, будут действовать в одном и том же направлении для большинства инвестиций в портфеле, хотя воздействие на некоторые активы, возможно, окажется сильнее, чем на другие. Например, при прочих равных условиях повышение процентных ставок приведет к снижению стоимости большинства активов в портфеле. Расширение диверсификации не устранит этого риска.

Статистический анализ риска, снижающегося при диверсификации. Воздействие диверсификации на риск можно ярко продемонстрировать, рассмотрев влияние роста числа активов в портфеле на дисперсию портфеля. Дисперсия портфеля отчасти определяется дисперсией отдельных активов в портфеле, а частично – их взаимосвязью. С точки зрения статистики взаимосвязь измеряется при помощи коэффициентов корреляции или ковариации инвестиций в портфеле. Именно ковариация может объяснить, почему и в какой степени диверсификация снижает риск.

Обсудим портфель, состоящий из двух активов. Актив А имеет ожидаемый доход, равный μА, и дисперсию доходов, равную σ2А. У актива B ожидаемый доход равен μB, а дисперсия – σ2B. Корреляция между доходами, создаваемыми двумя активами, которая измеряет, насколько согласованно изменяются доходы, равна ρAB. Ожидаемые доходы и дисперсия портфеля из двух активов записываются как функция этих входных данных и доли каждого актива в портфеле:

где wA = доля актива А в портфеле.

Последний член в формуле дисперсии также называют ковариацией доходов по двум активам, которая равна:

Экономия, возникающая благодаря диверсификации, является функцией коэффициента корреляции. При этом одна вещь остается неизменной: чем выше корреляция доходов между двумя активами, тем меньше потенциальный выигрыш от диверсификации.

Модели измерения рыночного риска

Большая часть моделей риска и доходности, используемых в корпоративных финансах, на двух первых этапах анализа риска в значительной степени идентична: риск обусловлен распределением фактических доходов относительно ожидаемого дохода и его следует измерять с точки зрения хорошо диверсифицированного финансового инвестора. Но эти модели расходятся в вопросе, касающемся измерения недиверсифицируемого (или рыночного) риска. В этом разделе мы обсудим различные модели, предназначенные для измерения риска в финансовой области, а также причины их различий. Мы начнем наше обсуждение со стандартной модели, позволяющей измерить рыночный риск в финансовой сфере, а именно: модели оценки капитальных (финансовых) активов (capital asset pricing model – CAPM), а затем обсудим альтернативы этой модели, разработанные за последние два десятилетия. Несмотря на то что при обсуждении будут подчеркиваться различия, мы также рассмотрим и общие черты этих моделей.

Модель оценки капитальных (финансовых) активов (CAPM). Эта модель является моделью риска и доходности, имеющей самую долгую историю использования и все еще остающейся стандартом в большинстве аналитических приложений. В данном разделе изучаются предположения, на которых построена эта модель, и показатели рыночного риска, возникающие из этих предположений.

Предположения. Хотя диверсификация сокращает подверженность инвесторов специфическому риску фирмы, большинство из них ограничивает свою диверсификацию, обладая небольшим количеством активов. Даже крупные взаимные фонды редко держат более нескольких сотен видов акций, а многие из них включают в портфель 10–20 бумаг. Есть две причины, толкающие инвесторов ограничивать уровень диверсификации. Одна из них состоит в том, что инвестор или управляющий взаимным фондом может получить большинство преимуществ диверсификации, используя относительно небольшой портфель, поскольку по мере расширения диверсификации портфеля прирост выигрыша от нее становится все меньше. Следовательно, эти выигрыши могут и не покрыть прирост издержек на диверсификацию, включающий в себя издержки по операциям и затраты, связанные с отслеживанием текущей рыночной ситуации. Еще одна причина ограничения диверсификации обусловлена тем, что многие инвесторы (а также фонды) верят в свою способность находить недооцененные активы, поэтому предпочитают не держать активы, которые, по их мнению, оценены верно или переоценены.